地产大逆风中,走出一个靓仔,万物云。

我们看一家公司有没有竞争力,值不值得投资,看哪些特征?除了大家常常提及的“良好可持续的商业模式”、“可信赖的管理层”,“股东友好”也是一个重要指标。这是今年A股市场出现的一个重大变化,如果你细心观察就能发现。

万物云今年的财报,我认为,恰是在地产大逆风中,率先走出了一个样儿。

万物云昨天宣布,大手笔派出超9亿分红,加上年中分红,全年分红达到12.9亿,占到核心净利润的55%——这让这家公司一跃而成为“高息股”,股息回报率超过6%。管理层更在面向2024的发展中,给出了同样乐观的业绩指引——收入高于2023年双位数增长、核心净利润增速快于收入增速、继续维持55%核心净利润的分红比。

受此影响,股价当日大涨4.4%,市值234.8亿,按照2024年预估市盈率测算,美银预测仅仅7.3倍。

统观万物云今年的财报,呈现出几个特征,令人鼓舞。雪球球友们已经发布和讨论了大量的财报数据,我们就少一点,更多给出看法。

PART 01

第一,万物云“稳稳的赚钱”能力。

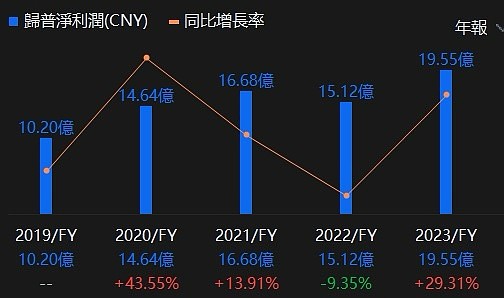

万物云2023年的增长很好,实现营收331.8亿元,同增10.2%;核心净利23.4亿元,同增达29.8%;现金及现金等价物充沛,达155.7亿元,现金盈余保障倍数达1.3倍;归普利润19.55亿,大增+29.3%,重返增长轨道且增幅高于营收,增速仅次于2020疫情年;毛利率14.5%,同比增加0.4%,毛利率、净利率都出现了改善。

公告显示,万物云将大手笔分红,全年利润分配为每股人民币1.092元(含中期已派付0.315元,含税),以3月21日收盘价计算,分红率约66%,股息率高达6.23%。

往回看,万物云每年都在赚钱,即便是在过去3年房地产史无前例大逆风的环境中,其依然保持着“稳稳的赚钱能力”。当然,所有的物企都经历了“估值杀”,从最高动辄50-60倍的市盈率,现在杀到头部14-15倍。指望万物云能够走出独立行情不太现实,但它今天不到11倍的市盈率,估值已经是完全趋于合理了。

这个背后,根源在于物业管理/服务的商业模式特征,我想可以理解物业行业是一个“永续行业”、“现金奶牛”。

和其它行业相比,物业公司拥有极其稳定充足的中长期合同订单(类似中国神华)。万物云CEO朱保全在致股东信里说:“物业行业是一个不动产持有者的刚需消费服务,这个行业的合同续约率超过85%”。可谓一下子抓住本质,它是业主的刚需,不需要怎么积极的找客户,只要干的不错就不会被换掉。合同非常稳定,并且常常都是一签3年期。此外,这个行业不需要大量的资本支出,最大的支出就是给员工发工资——除非你像过去几年那样疯狂进行收并购,赚的钱基本都是自由现金流。

这些意味着,只要管理层用心做,可以一直有大量的现金用来返还给股东,基本上就是稳稳赚钱。它和煤炭石油等高息+周期股还不像,物业服务的价格一般非常稳定,没有什么周期性。

我们把万物云代入房地产行业这几年的“波澜壮阔”里去,对比房企普遍性的价值毁灭,上面这个答案就非常明显了。

PART 02

第二,与开发商拉开“母子关系”。

朱保全在致股东信里还有一句非常重要的话:“2023-2025这几年会是行业的分水岭,此岸是房产。开发产业链末游,彼岸是基于不动产持有的消费”。现在的情形是:此岸已近尾声,而彼岸尚未到达。

这句话其实指出物企时下和未来最重要的两个问题:长期如何独立造血发展?短期如何隔离开发商的付款风险?这正是过去这几年物企“估值杀”的直接原因,母公司开发商暴雷了,物业公司跟着一起遭殃,因为物企本身与母公司的关联交易太重。

做到这两点,既需要母公司稳健,更需要物企有远见。万物云在这一点上做得很好,财报和交流会上披露了几个重点:

1)万物云与万科集团的关联交易比例,2021-2023分别是19.2%、16%、13.5%,持续稳步下降。同时,自身循环型业务收入266.6亿,占比80.4%,比重增加2.8%。

2)万物云极限压力测试,剔除2023年度所有与开发商关联收入后,对万物云的收入影响为17.5%。但收入增速变得更快,达14.5%,毛利增速达23.7%。

3)短期与万科应收账款可控。2023年度,万物云与万科集团应收账款余额24.87亿,万科付款稳定。

4)截至2023年底,万物云无任何借贷,呈净现金状况。拥有现金及现金等价物155.73亿元,同比增加22.27亿元——这是我最喜欢物业公司的一点,赚的钱基本都是自由现金流,这才是给到股东的真实价值创造。基于最坏假设(第二种情况),万物云也可承受并有重新出发的能力。

做到这两点,很不易。很简单的反证是:过往倒下的房企巨头,其物业也跟着一起几乎价值毁灭。万物云自然也难免于万科,但显然它已赢得了时机。与房地产关系进一步撇离,独立向前,这是它未来能够确保增长的重要一点。

PART 03

第三,奉行“股东友好”。

今年万物云非常重要的特征是给出慷慨的分红,全年加总每股达到1.092元,折算股息率超过6.2%。即便是以大涨后19.88港元的收盘价计算,股息率也在6%左右。

这个股息率,直接让万物云变成了什么呢?从原来的“成长股”变成了“高息股”。6%的股息率,可以秒掉大部分同行,并且直接看齐银行股了,和近两年涨幅极好的煤炭、石油股相比,也不差。但显然,我认为万物云的成长性更好把握。

朱保全讲得好:行胜万言,提高分红才是消除疑虑的关键。万物云董事会提出,今年将以“核心净利润的55%”作为派息基准,明年也将保持这个比例,用“确定性的现金回报股东”。结合着业绩指引,这几乎等于在说,明年的分红比今年还要多。假定股价1年不动,持有吃股息,逻辑也完全立得住。

这个动作、这个承诺,直接拉升了万物云的市场好感度100个点(有钱有底气)。我认为最重要的信号在于:这显示管理层在奉行股东友好的政策——注意,2022年,万物云股息支付率还不到20%,非常重大的改变!

分红率,懂的都懂,这是A股长期以来极为缺乏的品质。我们的A股有很多优秀的上市公司,生意模式很好,护城河深且宽,管理层也很优秀,每年都能赚很多钱,但是不愿意分给股东或者比例很低……这个状况,直到今年监管层发文强调才有所改观。我看巴菲特今年的致股东信,里面谈到寻找好公司的标准:拥有优良的经济特征+可信赖的管理层,却没有讲到“股东友好”。当时疑惑,后来一对照美股明白了,在美股市场,你对股东不友好,根本混不下去,那是标配。所以,他们很多龙头公司赚到钱,除了增加分红,就是拼命的回购自家股票,甚至几百亿美金的回购,增厚每股收益来回馈股东。

这是A股要学习的地方,也是万物云宝贵的地方,我希望管理层能一直保持下去。

PART 04

第四,继续拥有成长性。

万物云开始拥有高息股特征,但并不完全,它有基本底盘,也有增长曲线,我对它未来的双位数增长依然抱有乐观信心——长周期看,那是一个了不起的数字。

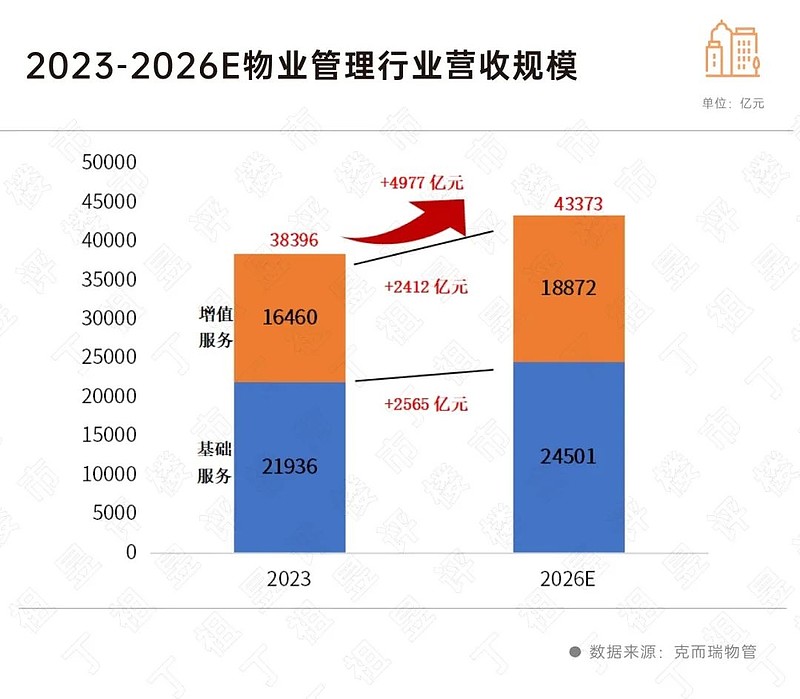

物业这个行业是一个存量行业,但集中度非常低,长尾效应高。尤其是这两年,大量房企出险之后,物业连带受创,这实质上给到活下来的好公司更多的增长机会。依据克尔瑞研究,2024-2026年,物业行业还可以有大约5000亿的营收增长空间,年均增速在3-5%。

均值之上,我想,万物云实现收入增速超过10%、核心净利润增速超过收入增速,是不难做到的。这从万物云副总叶菲现场释放的业绩指引,也能看到,这是它的成长性保障。

这需要我们检视万物云的发展策略——蝶城、相关多元化、科技化。

蝶城这部分我们先前讲过多次,从最开始的100个已经增至621个,改造完的150个。效果已经体现在了报表上——住宅服务效率提升了4.5个百分点。蝶城内也开始自成生态,尤其是装修微改造,我们文章里之前分享过,这是细分大生意,很多人有需要。这1年来,我注意到别的物业公司也开始跟进了。2023年,万物云提供的装修收入3.5亿,增长68%。

多元客户战略方面,万物云营收为83亿,占比约1/4。互联网、金融、高端制造等五大赛道客户创造的收入就有10.6亿,猛增51.7%。这部分业务的快速发展,对于上面第二点——减弱对万科集团的依赖性——非常有利。

提高物业服务的科技化水平,可以在降低成本的同时增加收入。万物云在AIoT和BPaaS得到的收入增加了17%,占比8.4%。这部分占比依然很低,可以继续观察。

从上面可以看到,万物云的增长,有基本底盘,有新增曲线,可称是稳扎稳打的典范。如果单论净利增速,2023年高达3成的增长,足以打败大部分公司。是以,它兼顾了高息+成长的双重特征。

PART 05

综合以上,我们来做个总结:

万物云2023年的业绩,显露出:

1)走出低谷,公司业绩重新迈入增长轨道。

2)财务状况良好,现金流充沛。

3)慷慨的分红,并且有持续性,释放持续“股东友好”信号。

4)依然可以预期双位数的成长性。

5)对万科集团的依赖已经降到14%以下,独立能力越来越强。来自万科的风险,对于万物云短期当然会有影响,但股价已有反映。结合上述依赖度,可控性较大。

6)物业股已经基本消化完先前的“高估值”,行业重启正在发生。

7)充满后劲的发展策略,可望确保公司在未来关键的“分水岭”竞争中持续领跑。

一句话,虽然是在房地产行业浓云蔽日的今天,但万物云在未来继续“稳稳的赚钱”能力,依然彰显。这是和房地产开发完全不同的商业模式,相信时间会让好公司实现价值回归。