01

评测一只基金,最重要的目的是什么?

毫无疑问是赚钱。

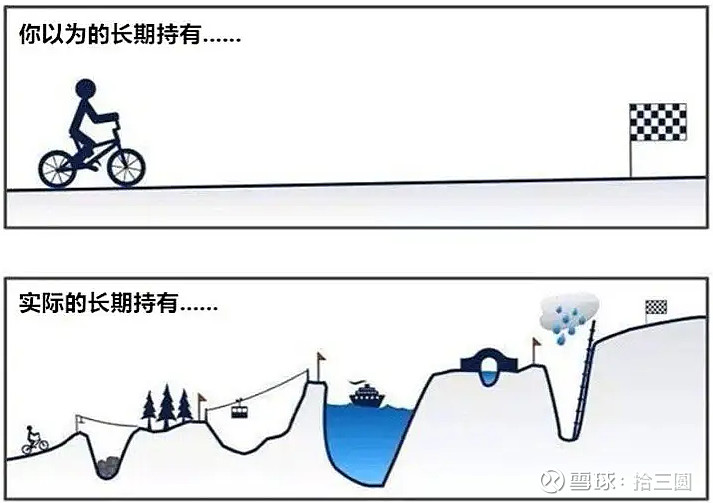

可基金想要稳定地盈利,离不开长期持有。

《漫步华尔街》的作者伯顿·马尔基尔,统计了1950年到2013年,投资普通股的年收益范围:

如果只持有1年,收益率可能超过52%,但亏损率也可能达到37%。

很显然,在任何一年中都不能保证可以获得相当好的收益率。

但是把投资周期拉长到3-5年,年化收益波动范围缩小为-2.36%到23.92%之间,亏损的概率极低。

但长期持有,往往伴随不小的波动。

正所谓,前途是光明的,道路是曲折的。

所以,选择一只适合自己的基金,才是最重要的。

正所谓,再漂亮的鞋子不合脚也是枉然。

02

那么,如何找到适合自己的基金?

张坤曾在年报中分享了一个很好的思路:

第一,这个管理人的投资体系是否自洽?

第二,这个管理人的投资体系是否稳定?

第三,我的投资体系和价值观是否与这个管理人的投资体系和价值观匹配?

第一和第二个问题通过观察持仓、换手率、长期业绩大致可以判断出来。

而第三点持有人通常关注不多,但我认为非常重要。

只有持有人自己的投资体系和价值观与管理人匹配(即持有人本身认可的投资周期是多长?投资收益的来源是什么?愿意在何种市场接受策略的阶段性失灵?),才能做到持有基金的久期和基金持有股票的久期基本匹配。

如果期限错配,容易导致两方面的负面结果:

一方面,业绩阶段性出彩时很兴奋,业绩阶段性不佳时很沮丧,无法做到内心的平静;

另一方面,容易导致持有人在业绩阶段性出彩时兴奋而买入,阶段性不佳时失望而卖出,

而这恰恰是导致部分持有人收益率低于基金收益率的重要原因。

以我自己为例:

1.喜欢赚企业价值增长的钱,并愿意持有3年,当估值特别昂贵时才考虑卖出;

2.从供给侧出发,偏爱变化慢的行业,行业格局稳定,企业竞争优势突出,ROE长期(至少5年)15%+,注重企业增长的确定性、稳定性和持续性;

3.偏爱大市值和低估值,相信强者恒强,且企业研究信息相对更为充分,市场不对称信息较少,对散户较为友好;

4.崇尚深度研究,行业配置均衡,但好东西不怕集中;

5.注重回撤,做到熊市抗跌,牛市跟得上涨幅即可。

03

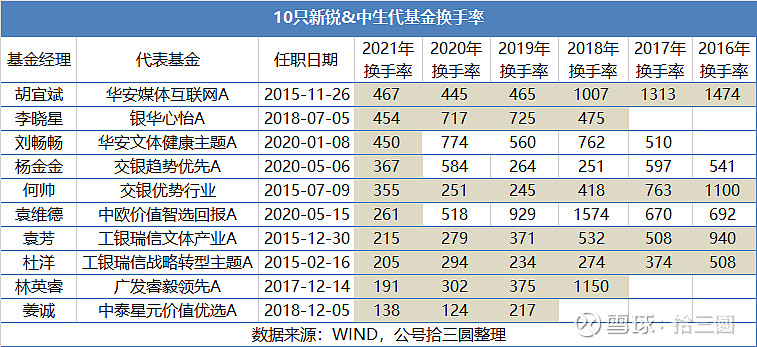

前段时间,有平台推出了15只新锐&中生代基金,看了一下基金经理名字,大家应该都耳熟能详。

根据我自己的偏好,对这15只基金进行一番筛选。(仅作举例,不作推荐)

21年至今,沪深300的最大回撤为-33.52%。

出于抗跌性的考虑,对回撤超过-25%的基金进行初步排除,剩下10只:

PS:如果你对基金经理特别有信心,可以忽略回撤。

鉴于胡宜斌、李晓星、刘畅畅2021年的换手率高于450%,换手率相对较高,说明基金经理交易较为频繁。

陈光明曾经说过,我个人的换手率普遍在50%以下。那些换手率400%、500%的人就不要说自己是做价值投资的。

不论你是什么投资方法,只要能赚钱、能给客户回报、只要合理合法,就没什么不好说的。

但是一看这么高的换手率,肯定就不是做价值投资的。

故进一步排除换手率超过450%的3只基金,还剩下7只:

再鉴于杨金金虽然其这一轮的回撤依旧出色,但担任基金经理不足3年,未经历过牛熊的考验,投资框架尚未完全成熟,故继续予以排除。

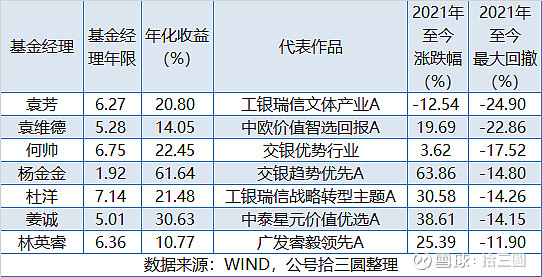

则通过指标筛选,最终剩下6只:

04

最后再鉴别最重要的一点:这个基金经理的投资体系和价值观,是否与我的投资体系和价值观匹配?

经过资料调研,最终有2位基金经理的投资体系和价值观,与我的投资体系和价值观匹配。

1.何帅

何帅的投资框架可以概括为:长坡厚雪+合理的价格。

长坡厚雪是是所有基金经理都在做的事,但什么企业可以持续成长,价格怎样算合理,实际上拼的是认知。

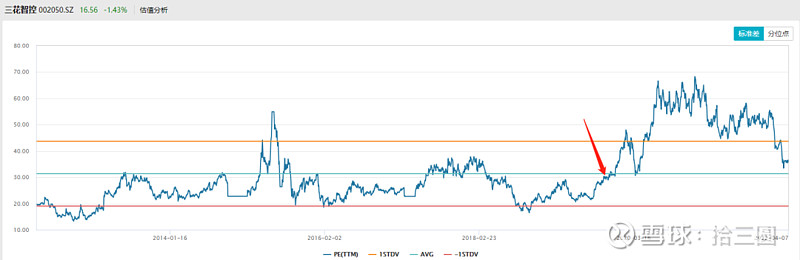

何帅重仓持有3年的三花智控,就符合长坡厚雪的特征。

三花智控的产品主要是阀门,广泛应用于汽车、空调、电器等行业,坡是很长的,即需求是可持续的。

而随着新能源车的爆发,又给公司加了一层坡。

而厚厚的雪体现在公司的行业地位。

三花智控是全球最大的制冷控制元器件制造商,公司产品电子膨胀阀、四通换向阀、电磁阀、微通道换热器、、新能源车热管理集成组件、Omega泵等市场占有率位居全球第一。

其中最受市场关注的当属公司在新能源车热管理集成组件领域,市场占有率居全球第一,也是公司的第二增长曲线。

按照何帅的表述:

它的市场份额一直很高,这也从侧面反映出,这家公司的壁垒和竞争力是很强的。

随着市场占有率越来越大,它和竞争对手之间数量差距越来越大,规模优势会成为它最终、最大的护城河。因为成本相差很大,竞争对手怎么去和它竞争?

何帅于2019年Q4季度介入三花智控,估值未超过30倍,算非常合理的价格。

2.姜诚

姜诚的投资框架可以概况为6个字:长坡、厚雪、慢变。

在姜诚看来,长坡厚雪的行业肯定是好行业,但对公司未必是优势。

比如互联网属于好行业,但也面临非常激励的竞争,技术革新特别快,即便是领先者也会倒下,IBM、雅虎、诺基亚都属于倒下的巨人。

所以慢变很重要,领先者会强者恒强。慢变不是指不变,它最好是渐渐地变,这对于领先者是很有利的。

以中泰星元重仓的中国建筑、建发股份和太阳纸业为例,都是细分领域的龙头,在分属的建筑、大宗商品供应链运营和造纸行业,市占率都是国内第一。

05

投资到最后,都是内心人性的映射。

比如未入选的李晓星,他更看重行业景气度,不喜欢有天花板的行业,为此可以接受高估值。

在其看来,虽然也能够阶段性从这些行业赚点钱,但是因为自己很难在上面赚到大钱,因为没有信仰,更偏好电动车、光伏、半导体等没有明显天花板的行业。

但未入选的袁维德觉得,好公司和好价格更重要,为此他愿意牺牲景气度。

投资体系很难完美,很难找到质地又好、价格又便宜、景气度又高的公司。

这就好比找工作,每个人都想找到钱多、事少、离家近的工作,但通常不存在。

完美的基金也不存在,每只基金都有表现不如意的时候,因为没有一帆风顺的企业。

当企业遭遇挫折时,股价大多都会下行,比如最近的互联网企业。

这其实跟人生一样,没有一帆风顺的人生和工作。

所以要想选择一只长期持有的基金,重要的是要与你的投资观和投资体系相匹配。

正所谓,鞋子要漂亮,更要合脚。

原创 芒小格 拾三圆

$交银优势行业混合(F519697)$ $中泰星元灵活配置混合A(F006567)$ $华安媒体互联网混合(F001071)$