🚨🇺🇸突发新闻:美国监管机构接受摩根大通收购第一共和银行!💥 崩溃!

FDIC能继续支持美国地区银行价值17万亿美元的存款吗?还是这将是最后一次?

监管机构接管了第一共和银行,并与摩根大通达成协议,将其大部分业务出售给摩根大通,从而避免了可能重燃上个月美国银行业危机的混乱和崩溃。

就像SVB一样,所有存款都受到“系统性风险豁免”的保护。联邦存款保险公司(FDIC)将与银行共担损失。该机构预计在这笔交易中,其保险基金将损失130亿美元。然后,作为摩根大通的一部分,第一共和银行的84家办事处将重新开业。

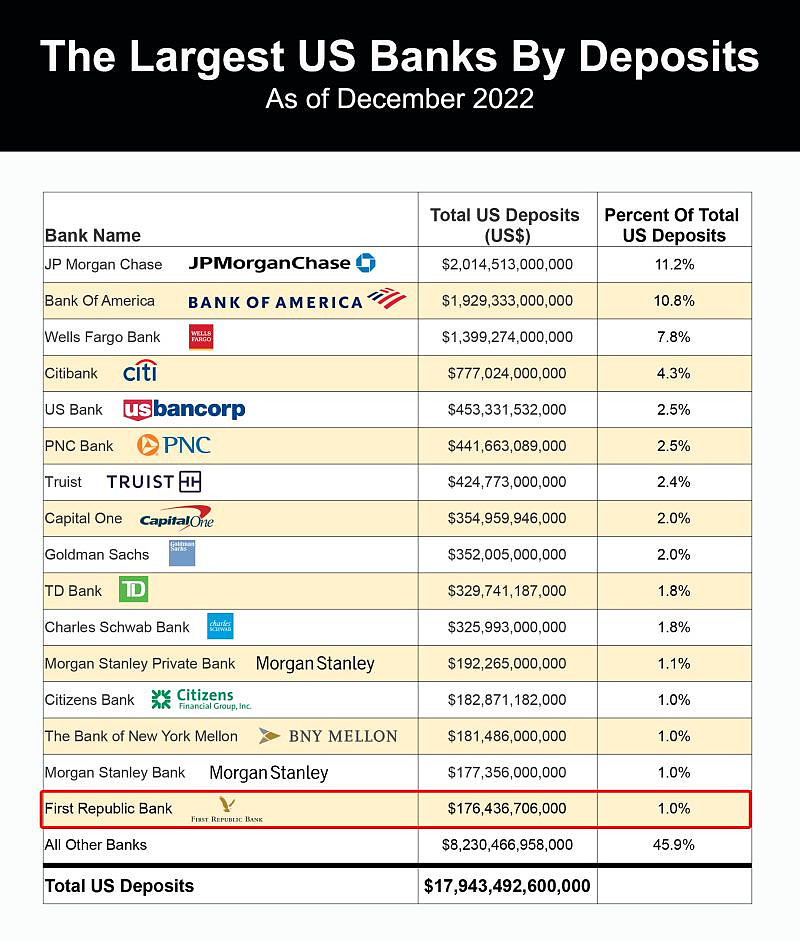

作为美国银行倒闭史上的第二大银行,第一共和银行在硅谷银行(同为湾区银行)倒闭后,在3月份的挤兑中损失了1000亿美元的存款。而现在,摩根大通将接管第一共和银行的资产——包括约1730亿美元的贷款、300亿美元的证券,以及920亿美元的存款。

摩根大通预计此次交易将带来26亿美元的一次性收益。该行估计,在未来18个月内,将产生20亿美元的相关重组成本。据英国《金融时报》报道,该公司将从这笔交易中获得每年5亿美元的收益。

在美国历史上最大的四次银行倒闭事件中,有三次发生在过去两个月。第一共和银行位居次席,仅次于2008年华盛顿互惠银行的破产。位居前四的还有硅谷银行和签名银行,一家总部位于纽约的银行,于3月份宣告破产。

这笔交易使得美国最大的银行摩根大通的规模变得更为庞大——这是政府官员过去竭力避免的结果。

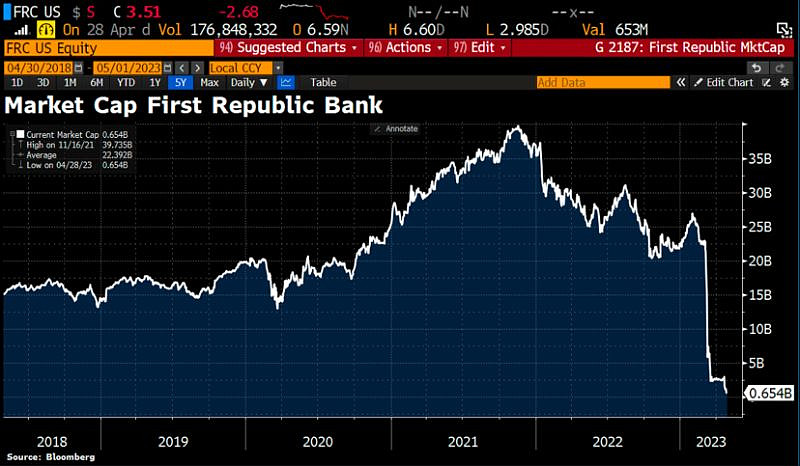

在盘前交易中,第一共和银行股价下跌超过33%,它有望延续今年97%的跌幅,而摩根大通股价则上涨了3.8%。

这并不令人惊讶。也许对美国存款人来说,这是个相对较好的决定,同时对美国银行系统而言也是最可能的选择。正如Jim Bianco昨天所指出,FRC剩余的300亿美元的存款是11家大银行的120天定期存款之一(这也是JPM的Jamie Dimon在3月份领导的一项救援计划的一部分)。

因此,如果FDIC担保所有FRC的存款人,他们就会救助这11家银行持有的未投保的定期存款。这样一来,华盛顿将会因为再次给银行家提供“救助”而备受指责。

但如果FDIC不救助未投保的储户(他们也是未投保的债权人),这11家银行将会亏损,但其他未投保的储户也会亏损。如果是这样的话,41%没有保险的美国存款基础将试图把他们的存款从“不太大,但依然不能随便倒”的银行转移到“真的太大,而真的一定不能倒闭”的银行。这会给银行业带来更多混乱。

随着JPM收购FRC,所有储户都受到了保护。由于JPM已经拥有16%的美国银行存款,他们不应该被允许接管一家提供存款的银行。但是我昨天说过,在危机时期,例外情况经常发生...

然而,如果JPM、BAC等银行被迫购买更多的倒闭银行的话……

这依然还是一个,存款危机从“不太大,但依然不能随便倒”的银行,延伸到“真的太大,而真的一定不能倒闭”的银行……

关键点1

截至2023年4月13日,第一共和银行的总资产约为2,291亿美元,各类总存款约为1,039亿美元。因此,由于储户本质上现在是摩根大通的储户,他们自然不会有问题。😅

关键点2

作为接管人的美国联邦存款保险公司(FDIC)和摩根大通将分担损失分担协议所涵盖贷款的损失和潜在回收。预计FDIC的成本约为130亿美元,当然这可能会改变。

值得注意的是,第一共和银行多年来已经被买卖过几次,美林公司(Merrill Lynch & Co.)在2007年斥资18亿美元收购了第一共和银行。2009年美国银行收购美林时,所有权转移到了美国银行,2010年年中再次易手,当时包括General Atlantic和Colony Capital在内的投资公司以18.6亿美元收购了第一共和银行。

$标普500指数(.INX)$ $摩根大通(JPM)$ $第一共和银行(FRC)$

#美国联邦存款保险公司接管第一共和银行#