战略、运营与财报分析技巧(继续看天然气行业:网页链接)。那么,什么样的公司可以在今天的天然气价格中产生现金流?这又是为什么呢?

让我们继续看Antero, Chesapeake, Comstock, EQT, Gulfport, Range, and Southwestern这几家公司财报中的天然气盈亏平衡点(不亏也不赚)。

我们喜欢看的是营业利润,但是营业利润中包含了一些非现金支出,比如折旧和摊销费用(DD&A)和减值。这里一般需要处理掉这两个重要的噪音,以及排除掉套期保值和对冲带来的影响(能源行业的特殊性)。

不过,我需要提醒的是,现金流很重要,相当于企业的生命血液,但是它不会让这些企业永久地生存下去。两个现金流之外的要点我们也不能忽略:

第一,折旧摊销费用费用的根源是资本支出,比如增加新的储备和产能。没有新设备或新产能,你在竞争中你咋搞?作为传统行业,能源行业的竞争可是对规模经济有要求的。第二,除了折旧摊销和减值费用,还有其他费用,只是在能源行业不显著,在做其他行业分析时要搜索一下行业特性,额外做一些加减法。

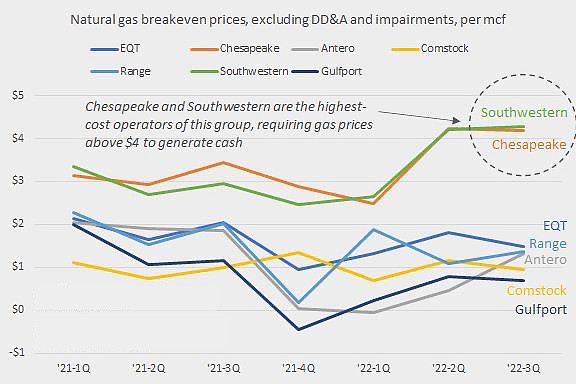

然后,我们看到:

Chesapeake和Southwestern依然是高成本大户。排除折旧摊销和减值费用后,两者的盈亏平衡价格都在4美元以上。$格尔夫波特能源(GPOR)$ 依然是卓越运营之王,1美元的天然气成本你可服不服?

从行业上看,由于石油和NGL价格的变化,接下来对于某些公司来说,未来的盈亏平衡价格可能低于零。此外,时间效应在行业里也很重要,即天然气价格在一个季度内的迅速下降,会计上并不会马上体现在已实现的销售中。

虽然,现在市场并没有很在意扩产的问题,未来非现金支出会不会影响这些企业的股价,还不好说。

如果天然气价格持续低位,Gulfport和$Comstock(LODE)$ 的财报会比竞争对手更加好看。