战略、运营与财报分析技巧。近期,油价和天然气价格暴跌。针对大宗价格如何影响油气类上市公司,确实是个技术活。比如,美国天然气价格已经暴跌至3美元以下。现在正是我们研究天然气运营商盈亏平衡价格,及其对企业基本面(营业利润)影响的好时机。

$EQT能源(EQT)$ 是一家以天然气为核心业务的运营商,主要在阿巴拉契亚盆地的马塞勒斯和尤蒂卡页岩地区开展活动。EQT的市值为120亿美元。在2022年前9个月,该公司的销售额接近100亿美元,营业利润为4亿美元,即销售利润率为4%。

看了这些报告数字,很容易认为EQT正在严重地挣扎。

有什么东西妨碍了它?答案是——套期保值。

许多以天然气为重点的运营商对价格风险进行了对冲。他们购买金融工具,以确保他们的天然气不会低于某一特定价格出售。正如你可能想象的那样,这些套期保值是有成本的。

换句话说,天然气公司保护自己免受价格下跌的风险,但如果价格波动的空间高于某一水平,你就不能再获得收益。这些收益将归于你的对手方。当然,套期保值还有其他复杂的结构,不过总之——天然气公司在一定的价格范围内保护自己,但如果价格进一步下跌,这些企业就会再次暴露。

重点是,EQT有一个相当奇特的对冲组合,在2021年和2022年都吞噬了公司的财务业绩。在这两年的前9个月中,EQT报告了48亿美元和56亿美元的衍生品损失!

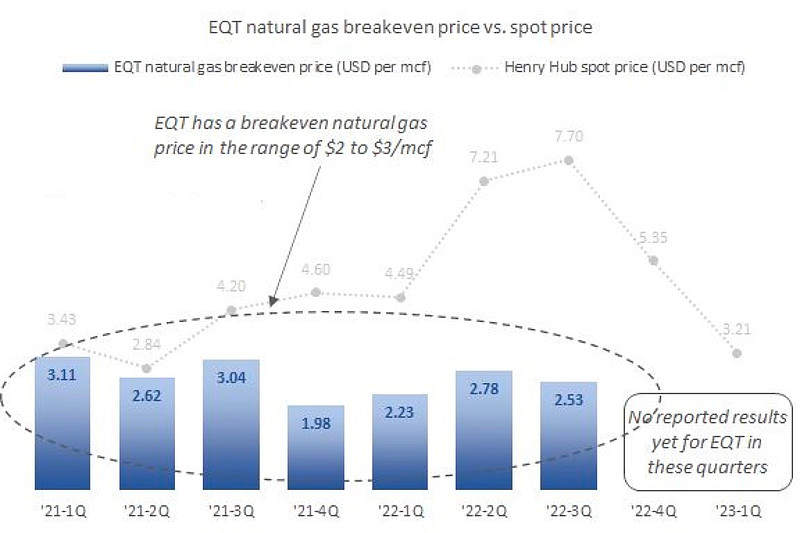

为了了解EQT公司的盈亏平衡天然气价格,我们需要首先看看营业收入。然后再讨论一下现金盈亏平衡点。

图1显示了EQT从21-1季度到22-3季度的七个季度的天然气盈亏平衡价格。蓝条是盈亏平衡价格。灰色的虚线是Henry Hub现货价格——美国天然气基准。

我们看到EQT的盈亏平衡价格在2-3美元/立方英尺之间,低于过去几年天然气价格的水平。但看看今年到目前为止发生了什么。1月份的天然气价格平均略高于3美元/立方英尺。在我写这篇笔记的时候,它们已经降到了2美元左右。

这一分析告诉我们,如果没有套期保值的影响,我们将预期EQT的运营会达到收支平衡。

接下来,让我们看看不同的运营商在这些价格水平上会有什么表现。

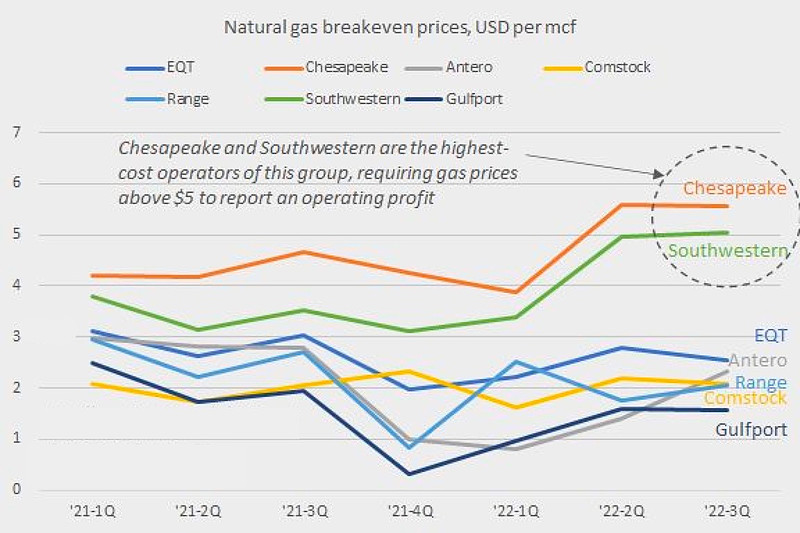

在美国有七家运营商,以天然气为重点进行独立和勘探生产:安特罗Antero、切萨皮克Chesapeake、康斯托克Comstock、EQT、Gulfport、Range和Southwestern。

我们一样在营业收入水平上,排除了所有对冲的影响之后,测算一下各家公司历史经营现实所导致的盈亏平衡价格。看看在所有其他生产和价格参数不变的情况下,会导致每家公司的营业收入为零的亨利枢纽天然气价格是多少?这就是我们在图2中看到的情况。

我们看到一个由Chesapeake和Southwestern组成的高成本组团。这两家公司一直声称,天然气价格必须在3美元以上,他们的营业利润才能录得正数。而在过去两个季度,每家公司声称他们需要天然气价格至少达到5美元或更高水平。

其余的公司都属于低成本组团。当然,我们确实看到这组公司之间有一些区别。

例如,EQT属于这个组团里的高成本企业,在过去两个季度,它都需要2.5美元以上的天然气价格来保证公司的盈亏平衡。

另一方面,$格尔夫波特能源(GPOR)$ 则一直是这个集团中成本最低的运营商。即使在过去几个季度,当所有人的盈亏平衡价格上升时,该公司也仅需要1.6美元的天然气价格以产生营业利润。

你可能会有一个问题,为什么盈亏平衡价格会有这么大的变动?经营的实际情况在每个季度之间有这么大的变化吗?并非如此。请记住,这项分析是在保持所有其他参数不变的前提下进行的。而石油和NGL价格一直在剧烈波动,这影响了这些公司的收入来源。我特意没有对石油和NGL价格的变化进行调整。随着这些价格的上升,我们估计的盈亏平衡的天然气价格会下降。相反的情况也是如此。当然,时间效应也是一个问题。当天然气价格在一个季度内迅速变化时,我们可以看到已实现的销售价格和日历上的现货价格之间的脱节。这些影响解释了为什么盈亏平衡点在21-4季度下降如此之多。

并非所有这些运营商都能在今天的天然气价格下创造利润。Chesapeake和Southwestern是最脆弱的。