“底部之下,有十八层地狱”,要反驳这个20年以上经验的投资者们的老生之谈,并不难。比如,我在2023年股票策略专栏《你之衰退,他之收益?2023年从宏观到策略,也许你只猜对了一半》所分享的一些,关于市场不一定更差的信息。

然而,当我们把讨论放置于更广阔和长远的百年经济学史,以及加入多元资产再进行分析的时候(也就是考虑市场的主流资金潜在的多种选择之后),你就会有不同的视野。

股票

第一,股票的跌幅依然不够。它有可能出现连续跌幅,它相对于衰退数据,还有更多跌幅的可能。

全球股票市场有可能出现连续跌幅。在过去的一百年里,股票市场的连续下跌其实比其他资产更为常见。随便举几个例子,比如1929年至1932、1939年至1941年、1973年至1974年,以及2000-2002年。类似的情况在像我们中国这样的新兴市场国家的股票中,更惨。比如,1997至1998年的亚洲金融危机,以及2013-2015年新兴市场信贷危机,5178点下来的故事最近几茬的新韭菜应该耳熟能详。

全球股票市场与衰退数据均仍有下跌空间。2022年的跌幅,与历史上经济衰落的程度相似时的数据一致,如果利率持续高位致使经济变得更加疲软,股票市场还有下跌空间。值得注意的是,经济已经有所衰弱,但仍未正式衰退。在确定了我们处于经济衰退周期时,百年的数据显示,股票市场最悲观的情况下可以下跌30%,也就是说,按照目前的跌幅,还有约15%下跌空间。

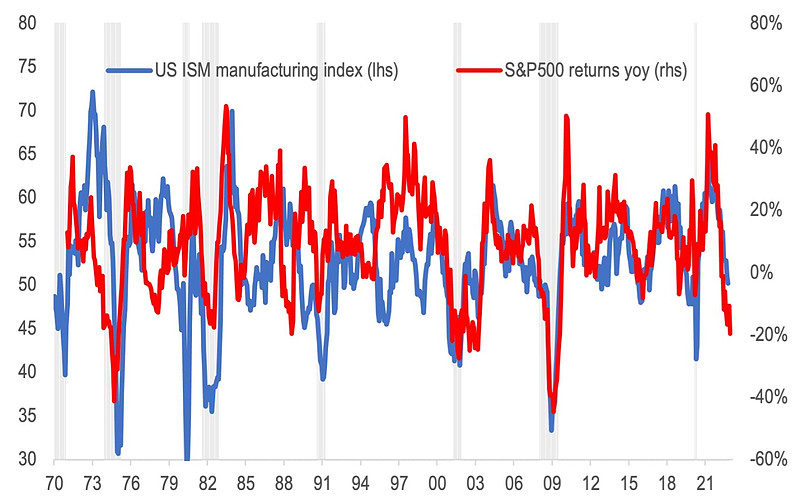

时间和基本面数据指示“提前下跌,利空出尽”的说辞不够严谨。因为其一,论时间方面,股票市场在衰退历程走过三分之二的时候才会见底;其二,就基本面而言,一般需要美国ISM和PMI等核心制造业数据先见底,全球股票市场才会见底。

当然,依然有类似于我在《你之衰退,他之收益?2023年从宏观到策略,也许你只猜对了一半》所分享的可能——只要股票市场它见底,一年之内就能收复大部分失地。

第二,主力资金将更偏好债券,及其他固定收益品种——这会引领本就不富裕的流动性环境让股票市场的相对更加疲软。

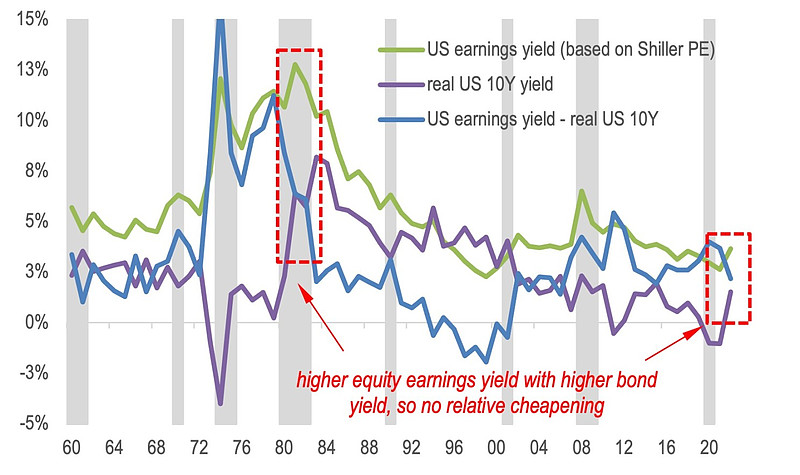

股票相对于债券的吸引力却因为美国10Y实际收益率的飙升而下降。即使2022年,股票市场已经出现了史诗级的绝对价值暴跌,但它相对于债券,却变得更贵了。20世纪80年代初的沃尔克加息也出现了同样的情况。在经济疲软(现状)、衰退(趋势上有出现的可能),以及大部分资产去泡沫期间,这种情景会促使主力资金更多地去配置债券。

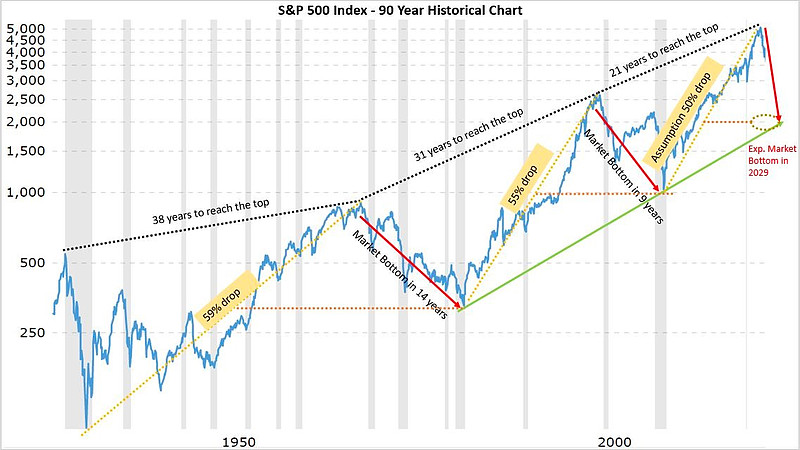

第三,很多人的技术分析可能是体育老师教的。技术分析比宏观经济和企业基本面分析更悲观!根据标普500指数90年来的图表,暗示了到达下一个超级大牛市底部所需的技术时间和技术空间远超我们想象:

本轮熊市至今,标普500指数达到长期底部的时间大约是达到前一个顶部时间的1/3。标普500指数的长期底部发生在上一个大周期的腰斩位置。假设标普500指数在未来下跌50%,那么从2022年开始,可能需要7年左右的时间才能在2029年达到 "下一个长期底部",即2000点左右,如椭圆圈所示。标准普尔500指数已经打破了多个 "长期通道和支撑位",在这种情况下,市场底部可能会在很长一段时间内难以实现。随着时间的推移,我们可能会看到多个 "反弹和新低",直到标普500指数找到长期底部。

固定收益

由于得到了资金和政策端的强力支持,债券、债券基金和债券类ETF,将会重新成为主流资金的宠儿,信贷产品应该首选已经对经济衰退进行了折现的品种,回避高风险的利差型产品。

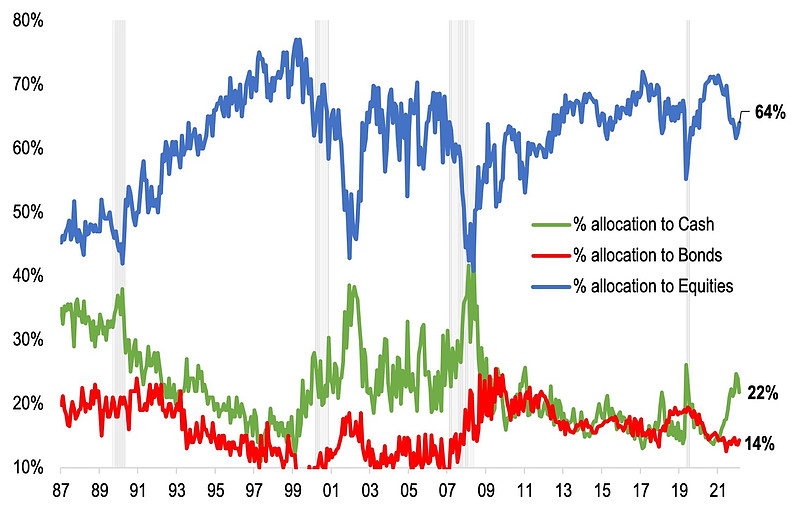

全球个人投资者还没有像此前的经济衰退周期一样,开始增加债券配置,尽管他们在2022年卖出了股票,积累了大量现金。下图是月度AAII调查中对现金、债券和股票的配置比例,阴影表示经济衰退区间:

资金将向哪里流动,基本已成定局。因为根据全球主要大行的2023年投资展望,债券产品会是全球主要私人银行、银行和券商的主推配置。这是为什么呢?因为市场有对于一件事有着一致的预期。美国企业的利润在下一次财报时会披露越来越多的同比下降,悲观的CEO们(大家可以跟踪我经常在雪球讨论中分享的全球CEO信心指数)在年中就会开始裁员以期通过节流的方式恢复利润率,美国在2023年下半年会进入温和的经济衰退。这将会逼得美联储至少暂停货币政策紧缩,或者相对放松货币政策。这种情况下,利率曲线倒挂的影响就会降低,现金收益率溢价受到侵蚀的可能和程度都会下降,最终帮助避免债券收益和现金收益差不多。

另一个原因是,货币周期的根本性变化将保证债券的预期通胀实际收益率溢价。这个根本性变化就是,美联储正贯彻利率正常化,并缩减货币供应流量和存量。

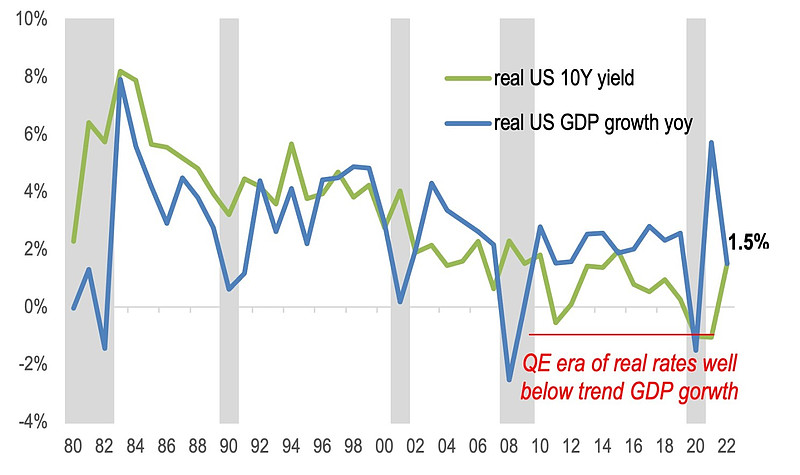

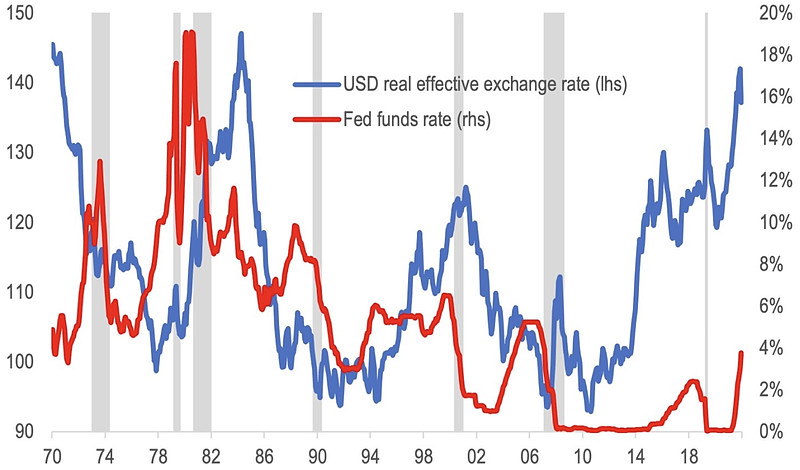

美联储不再像在QE周期一般,压制实际的无风险收益率:

上图显示,美联储2008年金融危机之后,进入QE之前的30年(1980年至2008年),实际无风险利率通常会跟踪实际GDP的趋势增长率(2%)。美联储开始撒钱以后,实际无风险收益率仅有0.5%,所以,资金流向了新兴市场固定收益(2009年至2013年),PE(2010年至2011年),创业、科技和成长资产(2017年至2021年)。我们所说的,美联储的充值是全球股票上涨的最根本因素,就是因为它影响了实际收益率。

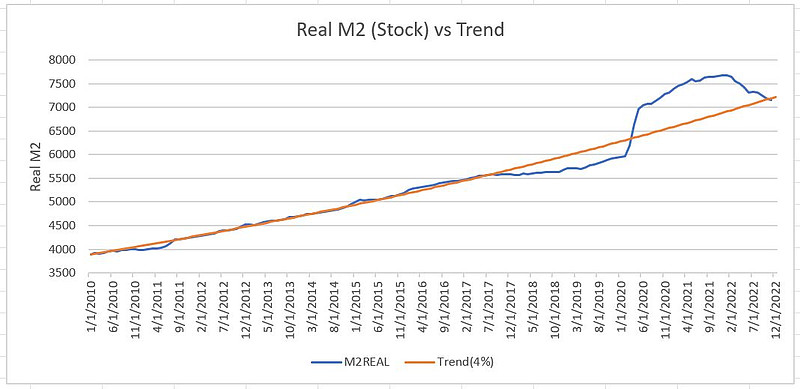

而且,美元M2货币存量看起来要崩溃了。自病毒大流行以来,全球M2货币存量在过去10年中首次跌破趋势增长率。通常,市面上流传的图表都是M2货币的流量。实际存量的M2货币,原本在过去的10年中,一直保持着每年4%的健康增长率,也就是我们所说的趋势供应增长。但是,从在2018年开始,它开始低于预期。2018年年底,美联储被迫调整利率,使其随后又重新回到了趋势线。然后病毒来了,它变成了抛物线。而在过去的一年中已经慢慢地回复到趋势。2022年12月,它跌破了趋势线。

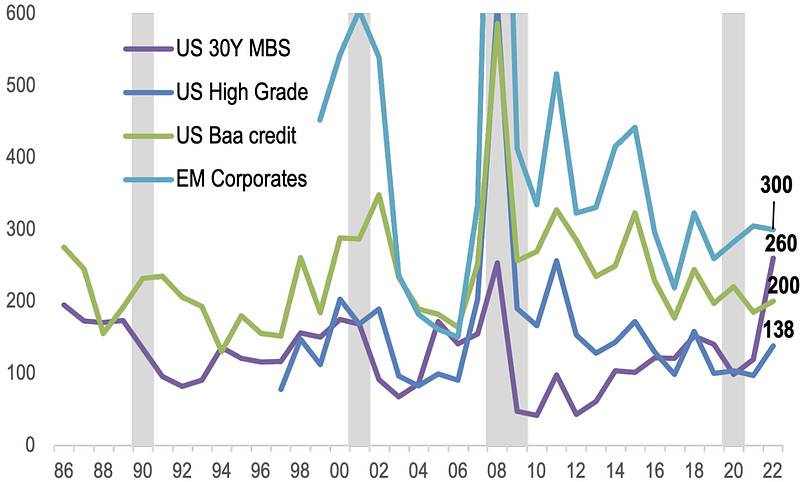

那么,信贷产品如何抉择呢?不存在冒险持有比高等级债券风险更高的利差产品的意义,因为虽然整个信贷曲线和各地区的利差都在扩大,但只有少数市场(美国30Y MBS、英国高等级、意大利10Y)的交易处于衰退期水平。也就说,美国MBS和英国高等级债券相对低估,是我们的精选对象,因为它们已经对经济衰退进行了折现:

大宗商品

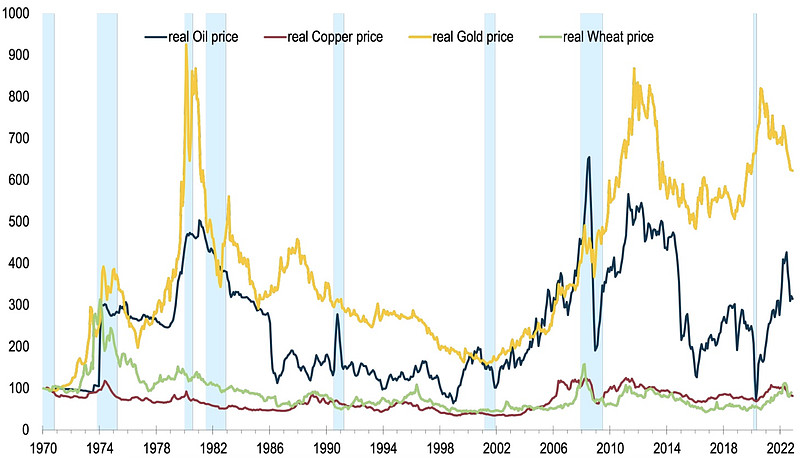

大宗商品太贵了,没有持续的需求和足够巨大的资金流,很难维系这样的估值。因此,大宗商品之中,防御性品种,比如黄金,相对更值得考虑。

随着经济从2022年的末周期增长过渡到2023年的次趋势增长,然后可能出现衰退,需求破坏将消除大多数大宗商品(黄金除外)作为多元化工具的作用:

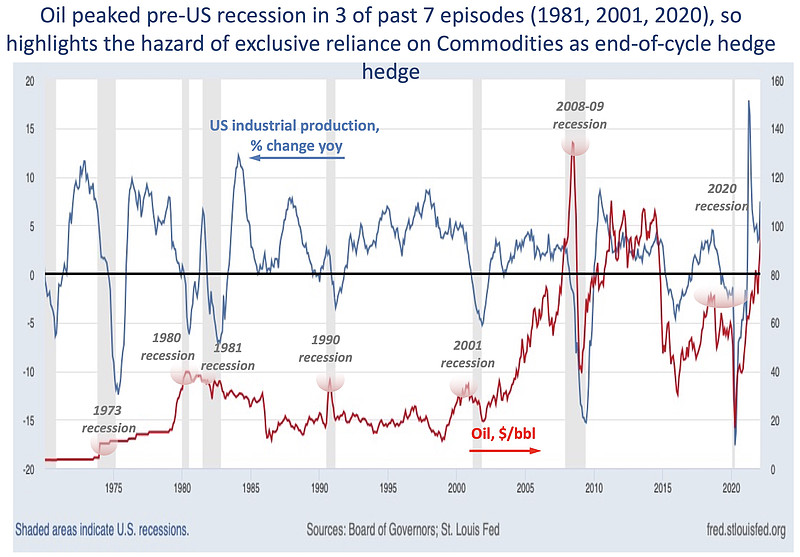

再举一些例子,让我们看看主要由美联储驱动,加上能源因素影响产生的衰退。在1981年和2001年的衰退中,大宗商品在经济衰退开始前3-6个月见顶。在全球金融危机中,大宗商品价格在2008年下半年见顶,此时美国经济衰退已经持续了几个月,但与此同时,雷曼兄弟引发的全球经济衰退也开始了。我们中国在2007年底/ 2008年的大型放水和刺激,导致了周期时间上的错位。很明显,大宗商品在此类型的经济衰退相关周期的表现中,在衰退前的一年对分散风险和提高收益有所帮助,但在经济衰退中无效。

在过去50年里,宏观经济周期反复出现以下节奏:大宗商品价格上涨、CPI暴涨、限制性货币政策、经济衰退。大多数商品价格的脉冲上涨会持续2到3年;本周期的涨势在2022年6月结束,是有史以来最短的一次。

比如,2023年,油价可能下跌约10%(布伦特原油约为每桶70美元)。

由于昂贵的大宗商品很容易受到需求破坏导致均值回归下降的影响,飙升的油价可能会产生类似于伊拉克科威特大战后后尘埃落定时的暴跌,此时的风险已经很高:

外汇

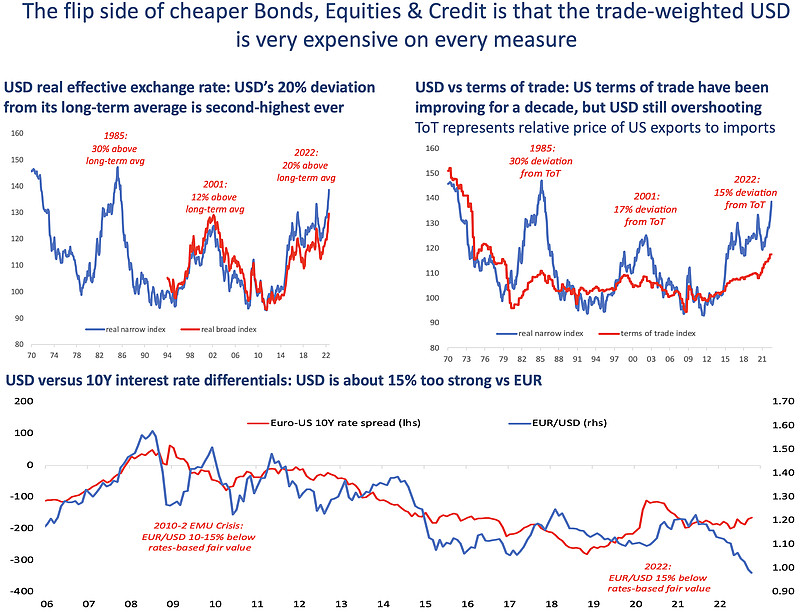

有投资外汇的同学,可以在2023年逐步卖出美元。

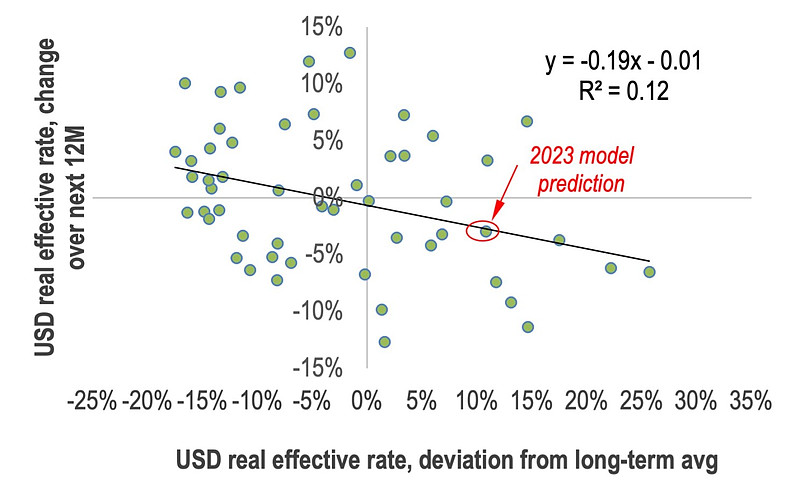

美元太贵了。美元的实际汇率已经比其长期均值高出20%,这是美国历史上第二高的偏差数据。同时,相对于以出口与进口的价格之比衡量的美国的国际贸易条件,美元被高估了15%,这也是史上前二的高估数值。即使是就利差而言,美元目前相对于面临着标准宏观经济压力的主权货币(比如欧元、日元和加拿大元)来说,也已经被高估;如果是与公共政策混乱的国家的货币(比如英镑)相比较,美元则更显得过分昂贵;如果欧洲和日本再稍微紧缩一下银根,美元就会变得更贵。

换汇时间窗口大概12个月内。贸易加权指数通常在美联储基金利率见顶后见顶。虽然,沃尔克在1981年结束加息后,美元直到1985年才开始下跌。但是,在近三次紧缩周期结束后,这个时间间隔大幅缩短。比如,在2001年的经济衰退周期中,美元直到2002年才见顶。这么说来,操作的窗口期大概12-18个月:

当美联储停止加息时,以下因素将会显著影响外汇市场:(1)美联储在高利率水平上暂停的时间;(2)鉴于在世界贸易篮子中的比重,中国和欧洲的宏观经济情况也将很重要;以及(3)足以影响世界各国国际收支情况的大宗商品市场的紧缩程度。

让我们将一些假设代入以上判断公司。结合我持续的跟踪和美联储的《季度经济预测总结》文件,基本上可以认为2023年会存在以下基本情况:(a)美联储将在2023年第一季度之后暂停加息,但是利率将被停留在5%水平。(b)欧洲战争不会停止,即使欧洲战争停止也影响不大(详见往期策论:欧洲停战红利);中国将会继续忙于收拾房地产行业的问题(详见往期策论:国内行业分析)。(c)以库存标准判断的大宗商品供求平衡将会处于相对紧张的弱平衡状态。

如果这些条件成立,那么在美联储政策转向时,处于最佳买点的应该被配置的货币将是那些具有体面的收益率和石油敞口不错的币种。因此,届时相对于欧元、人民币或日元,加拿大元和墨西哥比索将会是不错的选择。

#2022投资总结# #流星策论# #你对2023年的市场有何展望#