今天一位读者留言说:美国通胀今年哪怕10%,明年只要不涨价就是0%,神奇不?通胀就消失了。聊以一笑之余,幽默中其实不乏睿智。随着通货膨胀的减速,很多投资者会认为这就是终点了。然而,事情并没有那么简单:

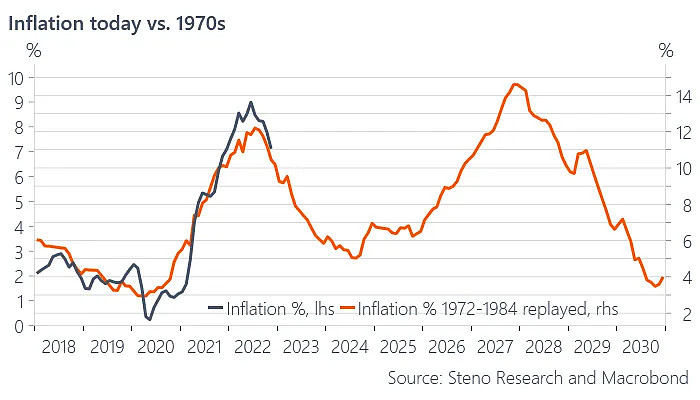

如果参照1970年代,通货膨胀的发展是一波接一波的,我们也许刚看到第一波。就像任贤齐所唱的:一波还未平息,一波又来侵袭。这么看来,的CPI数据,堪称年末金融数据的一道热点重头菜。让我们一起来以深度热点的解析视角,一起来尝尝这道菜也罢。

美国通胀快速降温

美国11月份的通货膨胀率降至7.1%。其中,11月新租约的成本下降,还没有被纳入这个CPI数据,因为它跟踪当前租金的时间是滞后的,也因为它占总指数的40%。随着新租约的租金呈下降趋势,美联储的加息很可能使通胀更加放缓。

不过,在这份报告中,几乎所有类别的涨幅都超过了7%(图表上红线是7%):

具体而言,食品价格仍在飙升。在截至11月的一年中,食品杂货价格跃升了12%,菜单价格跃升了8.5%。在11月,我们日常生活中需要的食物和能源上涨了15%至20%或更多。

然而更关键的问题是:从绝对数据看,美国通胀率仍然很高——远远高于美联储2%的通胀目标。这样的数据再次确认了美联储在2022年12月14日加息0.50%,并在2023年2月1日继续加息的预期。也就是说,未来全球经济和就业情况将继续承受下行压力。

因此,根据以上一来二去的拆解,除了加息节奏将被确保,我们仍然无法完全且完整地预计——美联储具体会是以什么样的态度和言论回应本次的CPI数据。

历史表明,在联邦基金利率>通货膨胀率之前,美联储从未解决过通货膨胀问题。全球金融市场的共识数据预计,这最快会在2023年5月23日发生。

美联储和市场的真正焦点

深层的原因是,下阶段美国CPI观察的核心,是除去住房影响后的服务业——正如鲍威尔的最后一次讲话如是强调:

— “理解核心通胀的未来演变的重要类别,服务业”。

— “劳动力市场是理解这一类别通货膨胀的关键”。

鲍威尔在发言中不再重点强调对通胀数据下降情况的整体跟踪,而是开始重点关注劳动力市场和工资问题——这背后的逻辑是:工资是提供服务的最大成本;而且,在经济学历史上,通胀的二三阶段常常与工资螺旋问题纠结在一起。

故而,牛津大学预测,2023年,全球食品、能源和商品通胀将大幅下降。但服务通胀的下降程度也将决定总体CPI通胀下降的速度。作为重中之重,服务业通胀也将是决定全球政策利率路径的关键。

而令专业和聪明的投资者们很不满意的是,最新的CPI报告继续显示出核心商品下降和核心服务通胀上升之间的分歧,后者达到了40年的新高:

总结而言,由于前者(商品)的影响随着时间的推移而减少,要想继续成功地使通胀率回到目标值,需要在对加息不太敏感的领域(服务通胀)取得明显的进展。

全球公私基金经理依旧视通货膨胀为头号和尾部长期风险。

当然,也有人提出(比如Jurrien Timmer),在美联储停止加息后,有时股票会出现上涨趋势。有时它们会下跌。考虑到市场已经下跌了28%(截至10月13日的低点),以及市场似乎对流动性的依赖程度,也许这次美联储转向时,市场会融化起来。

全球性ESG问题

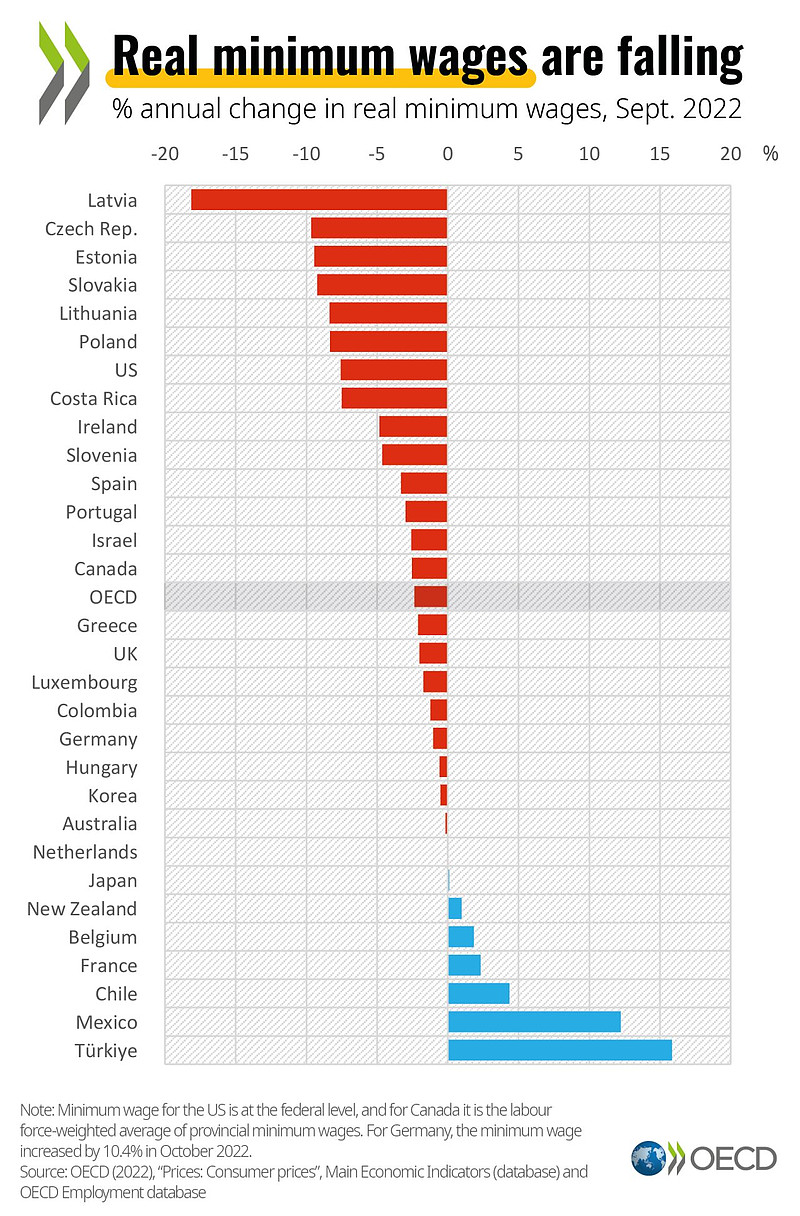

同时,从ESG方面而言,通胀的下降仍然不够快。这不仅是因为如果家庭的储蓄用完了,随之而来的可能是比想象中更加严重的经济衰退。而且,现在全球的通货膨胀正在以比伤害经济更凶狠的势头,伤害着低收入者,以及靠固定收入维持生计的退休老年人。比如贫困人口方面的问题——在大多数经合组织国家,当富人靠着通胀赚钱,当工薪阶层涨工资的时候,贫困人口的最低工资增长无法却远远落后于通货膨胀的步伐:

其他深度解读

每月的通胀报告巩固了我们已经知道的事实。通货膨胀正在从商品转向服务,这一趋势可能会在未来几个月继续下去。我们需要记住,CPI权重将在1月份更新(比通常的两年一次的时间表更早),现在有一个很大的潜在风险,由于疫情期间的经济模式更受大宗商品影响,目前美国的CPI权重(过于)倾向于商品。

通过相关性分析,国际运费被预期在2023年4月/5月的货物通胀率为0,可能主要是由于我们中国的开放暂时不能提供足够多的数据到回归分析中,导致数据上看起来国际货物需求不足。

从拍卖数据(曼海姆指数)来看,我们在过去几十年中汽车价格出现最严重通货紧缩的时机已经成熟。当你向月亮射击时,你往往会在星星中降落。按3个月的年化计算,商品价格的下降甚至更加严重,现在汽车行业暗示着彻底的通缩风险,如果你想买车,可以稍等片刻。

除非油价在未来3-5个月内出现明显的反弹,否则到了初春,能源在CPI中的年比值势必会下降,这一点毋庸置疑。由于能源密集型行业目前面临着:1)库存高企且不断上升;2)订单减少;3)家庭购买力发展疲软,我暂时仍然看跌能源(尤其是在股票领域)。

下图则是美国3个月的年化通胀率,不包括住房费用(即所谓的无家可归者篮子),它已经在通缩领域运行。请记住这是除住房以外的整个消费篮子,根据定义,它至少滞后3-4个季度。这个数据暗示经济衰退已经悄悄到来:

如果你相信通货膨胀正在迅速下降的观点,让我们来看看如何在这一举措之前在股票领域进行定位。毋庸置疑,能源是一个对CPI具有高贝塔系数的股票部门。从历史上看,CPI每下降1个百分点,能源股就会下降10%。这一次可能不会那么糟糕。我更喜欢把这个故事作为能源和工业之间的差价交易,因为工业将从能源价格下跌中获益。一般而言,如果CPI继续下降,该买什么,不该买什么(见下图)?

对CPI数据放缓的虚荣反应是同时购买风险资产和债券。那些认为较低的通货膨胀率是购买风险资产的好机会的人,现在应该看开点,不要有太过火的执念。请记住,PPI(以及CPI)是EPS的领先指标。 如果我们使用石油来预测PPI,那么在2023年第二/第三季度期间,我们的EPS将出现负增长。利润率在上升过程中被扩大,而在下降过程中由于任何方向的需求影响而被压缩。这并没有被计入股票的预期。标准普尔500指数应该重访3500-3600点,尽管最近出现了暴涨,但在腹部做多债券看起来是一个非常体面的赌注(2S5s可能会陡峭一点)。因此,通胀放缓不是购买股票的信号:

一旦商品的通货膨胀在2023年春季蔓延到服务领域,我想美国的每个家庭都会希望美联储调整政策立场,采取更有限制性的货币政策。我相信这也会包括那些目前大喊通货膨胀过高的人,因为美国是个服务型经济,一旦服务价格上涨,工资上涨,破坏性更可怕。

市场预期美联储打算将利率长期至少维持在4.5-5%的水平,这根本不是一个可行的政策路径。作为一个中央银行,你要么倾向于一个方向,要么倾向于另一个方向。在政治上不可能传达完全的中立性。请注意,1970年代的通胀是双顶:

#美联储议息收官夜来临!市场会怎么走?# #CPI数据低于预期,美股大幅飙升# #流星策论# $中概互联网ETF(SH513050)$ $标普500指数(.INX)$ $上证指数(SH000001)$