近期通过球友提醒关注到海尔智家D股(690D)大幅折价情况,由于目前国内监管层大力推动提高分红率,个人认为海尔智家D股有价值修复空间,且对于关注长期分红的投资者也是较好的机会,故对该股数据进行了统计整理。本文不涉及对海尔智家基本面分析,但个人较看好海尔智家的全球化布局战略。

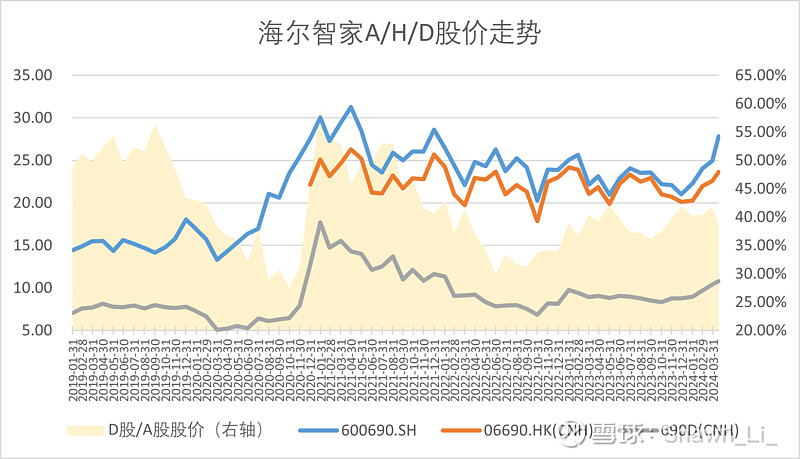

1、 海尔智家A/H/D股价走势(此处H/D为实时汇率转换的CNH股价,均取每月最后一交易日收盘价,D股数据来源TradingView),伴随海尔智家近期净利润双位数增长及提高分红率,三地股价均出现明显抬高,D股涨幅稍逊于A/H,折价率略微走扩。

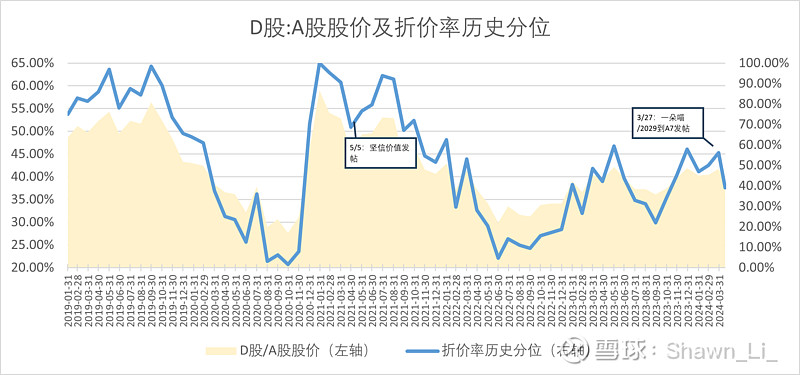

2、 海尔智家D/A股股价比率及折价率历史分位(分位100%为折价率最低)。从历史折价率情况来看,球友发帖与折价率和成交量(此图未标明)无明显关联。由于资金性质此处本应为D/H股比价,但因海尔智家21年才在港股上市,故此处取D/A股比价。考虑到A/H股溢价不明显,对结论影响不大。

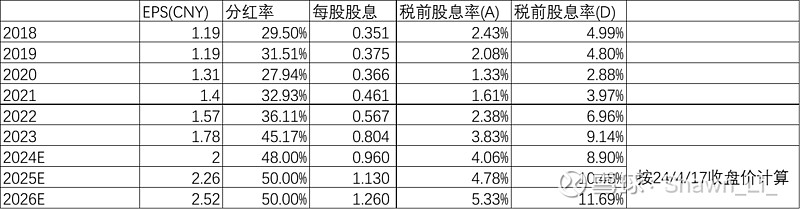

3、从历史股息率来看,以4/17收盘价计算,随着海尔智家本次将分红率提高至45%且明确2025、26两年分红率不低于50%,叠加其高个位数至低双位数的年化内生增长,股息率具有较强吸引力。按照wind一致预期,在承诺的50%分红率情况下26年预计D股税前股息率可达11.69%。在股价不变的情况下,分红+内生增长即可实现20%的股东回报,如持续进行回购则回报率更高。伴随分红率提高和未来分红预期的明确,预计D股折价情况将逐渐修复。

关于税率问题,分红税经@一朵喵 实测为10%,文件依据可参照《中德避免双重征税协定》第十条第二款第三项之规定,股息税应当不超过10%;资本利得税上,中欧所官网未查询到相关说明,但参考上交所《德交所多层次市场研究及启示》一文,德交所对境外投资者免资本利得税;对德国投资者不满6个月并入所得税,满6个月免税。

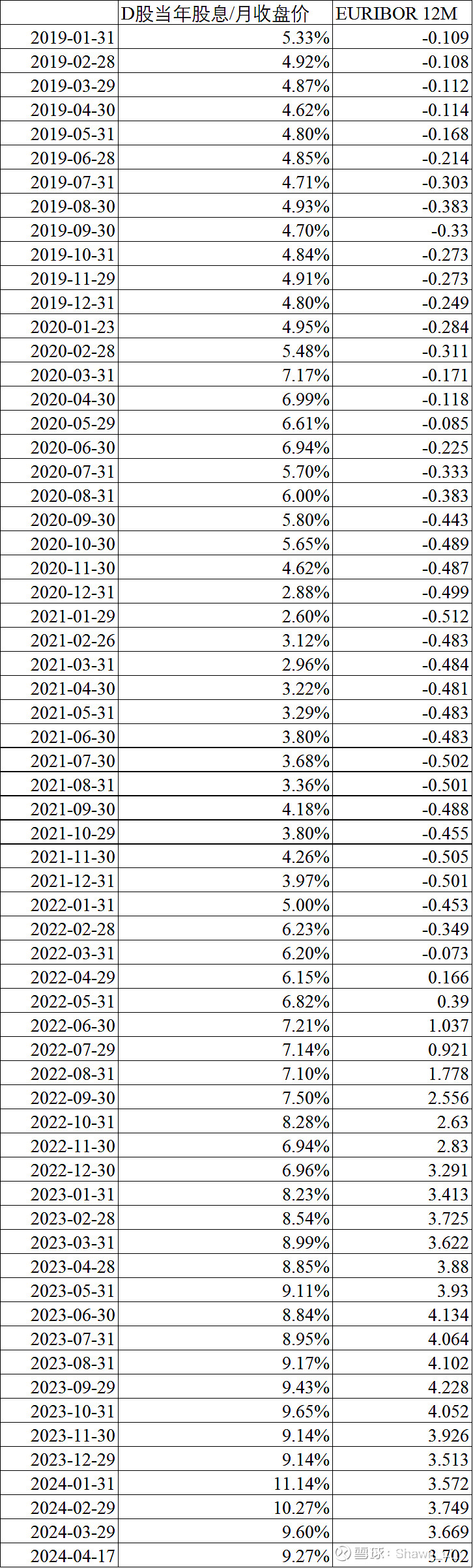

4、通过D股股息率和EURIBOR 12M统计(代表欧洲资金成本),可以发现二者具有较强相关性,去除疫情刚爆发的20年2-4月数据后二者相关系数为0.907。当前欧洲经济韧性并不如美国强劲,ECB仍然维持6月降息预期,可以预见未来伴随欧洲降息海尔智家D股有较高可能性迎来估值修复。

利益相关:近期已通过IB盈透买入120000股海尔智家D股

风险提示:D股成交量较小,可能面临流动性问题