马晓天、任慕华、施鑫展、余剑秋、周羽希

本周观点

周总结

上周创业板指数上涨3.72%,近端次新股指数下跌1.15%。电子板块在上周仍然持续强势,龙头公司不断上涨,二线品种也表现亮眼。洁美科技新增加入重点推荐。中长期推荐标的:纳思达、中公教育、

、颐海国际、

,

。

新增关注四川双马,鸿合科技,共达电声。本周深度报告精研科技+值得买。

教育板块观点:

1)中公教育调整后企稳,基本面没有改变,调整后为上车良机。

2)山鼎设计实际控制人完成变更,并将拟更名为华图山鼎。华图教育终于成功控制A股上市公司,但经营实体尚未并入。目前创业板借壳的规则有最新修订,且尚未出现首例创业板借壳案例。其中对于战略新兴行业的定义也并不明确。我们认为华图教育在控制山鼎设计后,资产注入预期较强,但具体的时间和方案仍与创业板借壳政策修订进度相关。我们长期看好职业教育的未来发展空间,中长期推荐关注,近期催化剂时间仍较难确定。

3)教育信息化是景气度底部细分领域,有反转迹象,建议关注。信息化上半年疲软后,下半年开始明显回暖。教育信息化多以政府招标形式出现,上半年政府招标明显放缓,各大公司业绩不佳。根据了解,教育信息化的年度投入金额需完成投入,三四季度尤其是年末两个月,招投标数量迅速回升,签约金额激增。我们认为在教育信息化2.0和2035教育信息化整体规划的背景下,教育信息化的政府投入将保持稳定每年3000亿以上。即便出现季节性波动,也不会改变大趋势。继续推荐视源股份,上市后持续走低的鸿合科技也值得逢低关注。其他教育标的,持续推荐中公教育、美吉姆、视源股份,港股中国东方教育、希望教育、宇华教育,新增关注四川双马、鸿合科技、成实外教育。

TMT

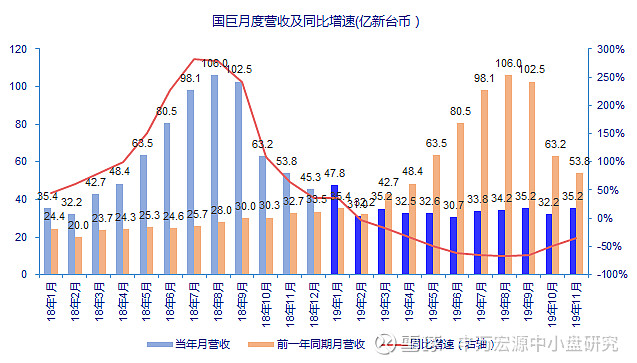

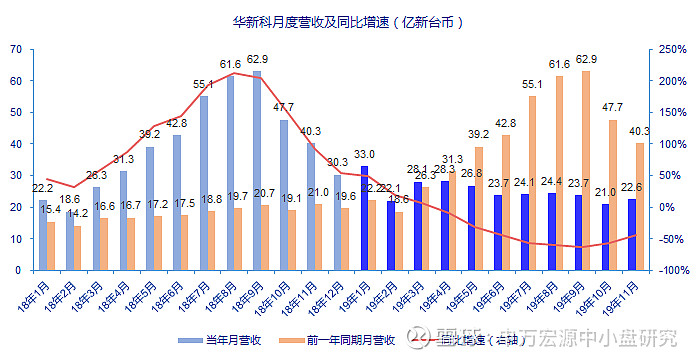

【国巨与华新科11月营收同步攀升,再次重申洁美科技买入机会】

两大台资被动元件厂商国巨、华新科披露了11月营收情况,均环比提升。其中:

国巨11月营收新台币35.2亿元,较10月32.22亿元+9.2%,比去年同期53.78亿元-34.5%,同比降幅显著收窄。

国巨指出,11月营收增加,主要是市场需求回温,不过目前生产厂区招工不易,产量还无法大幅提升,公司成品库存水位仍持续递减中。展望未来,国巨表示贸易争端不确定性仍高,公司对业绩及营运展望审慎乐观。

因应市场需求回升,国巨除了在大陆苏州、东莞厂区征召1000名作业员投入生产外,也宣布台湾高雄厂区扩大招募900名作业员。另外为提升产能,国巨也启动“春节加班再加倍”方案,员工在农历除夕至大年初二期间配合加班,除了法令规定应加发工资外,公司额外加倍发放加班奖励,鼓励员工在农历春节期间投入生产。

华新科11月合并营收22.59亿元,较10月21.03亿元+7.43%,比去年同期40.31亿元-43.95%。同比降幅同样显著收窄。

华新科指出,通路库存已消化,价格趋于稳定,各类客户积极拉货。库存天数已经低于2个月,目前急单明显,公司正加速生产因应客户拉货需求。从稼动率来看,华新科目前在台湾厂区平均稼动率已达到8成。

展望被动元件市场趋势,华新科指出,受联网车持续成长影响,车用被动元件需求趋势将持续。另外5G及周边衍生应用将持续推动被动元件需求,不过仍须观察美中贸易战影响,市场需求仍存在不确定性。

拐点已至,关注A股确定性受益标的【洁美科技】!

我们认为洁美科技今年由于行业周期,市值处于偏低位置震荡,但企业质地仍然优异;当前行业拐点已至,公司市值上行空间大,主要有以下四点逻辑:

第一,下游被动元器件需求呈现周期性但长期增长,目前库存已回归至正常水平;2020年5G、新能源车需求显著提升,MLCC原厂扩产完成,提供较大的需求弹性。

第二,纸质载带十多年技术和客户资源积累,垂直一体化压低30%成本,国内暂无竞争对手,护城河宽。目前市占率50%+,2020年有新产能释放。

第三,细分市场龙头地位+产品结构不断优化,保证35%-45%的高毛利率,对下游议价能力强。

第四,横向新产品开拓,转移胶带的打开百亿级市场空间。寻求横向整合,着力打造三个技术平台(涂布技术平台、电子化学品技术平台、高分子材料技术平台)。远期有望成为综合性电子耗材供应商。

大消费观点:关注近期高位消费股超跌的买入机会,继续看好明年业绩确定性高的细分领域消费。预期PPI因供给侧下行,CPI上行,必选消费品和工业制成品产业链企业利润空间扩大,加之减税降幅政策,建议积极关注餐饮与餐饮供应链(食材、复合调味料行业),推荐海底捞、颐海国际,关注日辰股份、天味食品。

近期新增推荐:值得买(300785)。公司是A股稀缺深耕内容的导购电商龙头,已完整打造UGC内容创作闭环、各平台参与者利益模式和清晰的广告+导购佣金变现模式,已成为GMV过百亿,月活近2500万男版“小红书”。随着私域流量崛起,未来导购电商渗透率与溢价率将不断提升,作为行业龙头公司必将受益。公司上市后加大投入,扩充品类新增模式,有望快速增长量价齐升。

我们认为,阶段性海底捞股票性价比要优于颐海,中长期继续看海颐海国际!颐海其一半海底捞关联交易业务受海底捞快速开店,增长迅速,截止11月24日,海底捞门店682家,11月单月新增37家,其中一线城市新增8家,二线新增18家,三线新增11家,海外无变化。(依据之前惯例,我们统计口径比真实少25家,APP和门店上架滞后因素,真实接近710家,较年初新增近250家,门店继续加速,预计全年接近300家)。建议关注同一赛道A股日式复合料龙头日辰股份。

【大消费宏观跟踪之四十一:11月出口偏弱进口回升,11月PMI超预期重回临界点之上】

11月美元计价出口同比增长-1.1%,进口增速为0.3%。出口方面,11月对美、欧、日出口增速分别为-23%、-3.8%、-7.8%,前值为-16.2%、3.1%、-7.9%;进口方面,随着PMI不断回升,需求不断复苏,加之政策进一步宽松利好,数据略超预期。

11月PMI略超预期较10月大幅回升0.9pct。11月官方制造业PMI为50.2,预期49.6,前值49.3。中国11月非制造业PMI为54.4,预期53.1,前值52.8。各项分项指标均有所改善,库存情况良好。

双十一全天销售额4101亿元,同比增长30.5%。天猫占比66%,京东17%,拼多多6%,苏宁5%,其他6%。双十一美妆成最大亮点,完美日记、百雀羚、Olay、欧莱雅、兰蔻、雅诗兰黛、自然堂7个美妆品牌仅1小时成交额破亿元。薇诺娜、Innisfree、HomeFacialPro、海蓝之谜、黛珂、SK-II、资生堂、雪花秀、伊丽莎白雅顿、CPB、娇韵诗等品牌2小时成交金额破亿,雅诗兰黛成交额仅1小时就超过了去年双11全天。

10月份社融数据偏弱,M2较为中性。社融10月份为6189亿元,比同期少1185亿元,M2余额195万亿元,同比增长8.4%,增速与上月末持平;M1余额56万亿元,同比增长3.3%,增速比上月末低0.1个百分点,比上年同期高0.6个百分点。

【大消费细分领域跟踪之四十一:导购电商-返利网】

返利成立于2006年,是中国领先的电商导购平台,拥有用户超1.7亿,返利现有合作伙伴几乎涵盖了所有知名电商,包括天猫、淘宝、京东、苏宁易购、苹果中国官方商城、一号店、亚马逊、聚美优品等400多家电商网站,以及20000多个知名品牌店铺。基于商家资源的整合,返利为用户提供涵盖线上、线下消费的360°的返利服务,包括网上购物、线下刷卡、金融保险、旅行团购等。

新材料

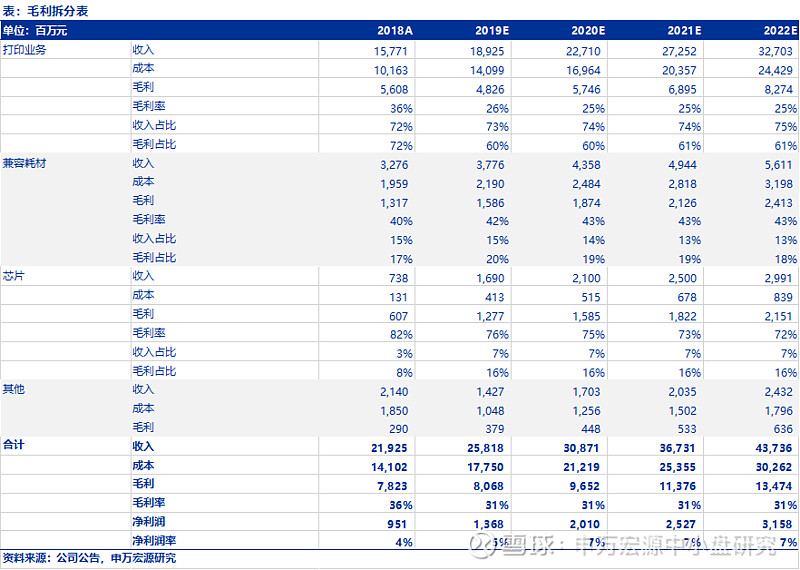

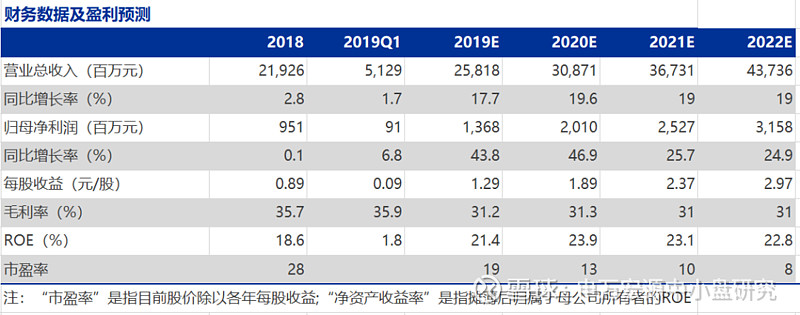

纳思达(与计算机联合覆盖)底部重点推荐!2018-2022年CAGR 34%,2019年20X PE,中报超预期。

1) 增速:预计2018-2022年利润CAGR达到34%,自主可控采购2019年开始加速。预计2019-2022年归母净利润分别为13.68/20.1/25.27/31.58亿元,若考虑后续利盟剩余49%的股权收购,利润仍有增厚空间。并且奔图盈利后,公司也将受益托管奔图带来的分成收益。

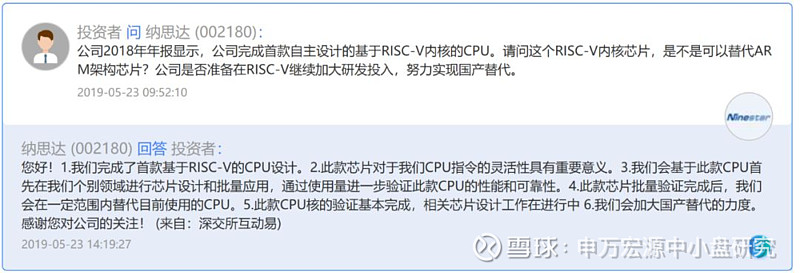

2)模式:打印机行业的盈利主要靠耗材。公司打印全产业链布局,包括打印机整机、原装及兼容耗材、耗材芯片等环节,打印机行业盈利模式类似“剃刀模式”,依靠自有品牌打印机保有量的提升,带来每年稳定的原装耗材销售,具有持续的现金流。a)“耗材芯片+兼容耗材”,市场份额第一,盈利性强且稳定增长:公司通过内生及外延发展,目前已经实现兼容硒鼓20%市占率,兼容墨盒60%市占率,并且在兼容耗材芯片领域基本实现市场份额第一,专利起家,芯片种类丰富,基本覆盖大部分耗材型号,芯片及兼容耗材的毛利率稳定维持在70%及40%水平,具有极为稳定的盈利能力。b)收购海外高端品牌“利盟”,托管大股东“奔图”,受益于国产化趋势:2016年收购利盟,经过两年多内部整合,利盟经营开始逐步正常化,并且2019Q2推出中端定位系列打印机产品,预计今年利盟打印机销量有望实现10%增长;长期看,公司意在成为国内第一,全球前三的打印机品牌,利盟与奔图协同效果已逐步体现,未来将重点开拓中国市场,实现打印机的自主可控。c)立足耗材芯片,拓展打印机主控芯片及通用MCU:5月投资互动平台公开表述,完成首款基于RISC-V的CPU设计,未来有望一定范围内替代目前使用的CPU。

3)中报预告超预期,预计2019H1归母净利润3.5-4.1亿元(+12~31%),其中耗材增长20%,芯片基本持平,利盟亏损减少。我们认为,对公司的预期差主要体现在对其长期成长性、壁垒与短期财务负担的扰动的认识上。纳思达自打印芯片开始,通过内外延发展,战略为全球打印方案市场的领导者。过去两年由于海外收购后的整合,存在较多扰动,2017-2018年是负担高峰期,2019中报预告利润表超预期也体现出公司的整合已取得初步成效。大家较为担心的商誉问题、收购利盟带来的财务负担,在公司的年报问询函回复中进行了较为详尽的解释。a)商誉:2018年底账面原值123亿元,通过对未来利盟整体企业现金流折现测算,预计现值为246亿元,不存在商誉减值风险。b)负债:并购利盟产生的短期借款(余额35亿元,主要是向大股东借款)、长期借款(账面余额79.78亿元,主要包括2016年的11.8亿美元的并购贷款)、应付债券(余额23.7亿元,已取得中信银行承诺函,到期将提供资金)。c)2018年现金流大幅改善:主要是公司成本费用率下降97%,以及收到退税款的影响。

4)PE低:利盟内部整合结束,经营拐点确定,2019年开始将体现公司真实业务水平及成长性,预计2019年净利润同比增长41%,2019 PE仅仅约20倍。反应市场之前对静态现金流过于追捧后,对动态成长忽视较多。

相关研究:

2019.3.19 纳思达深度报告:利润四年CAGR34%的自主可控追求者

2019.3.31 2019Q1预告:剔除18年汇兑因素,19Q1增速约168%-214%

2019.4.9 纳思达公告点评:增资联想图像,抢占份额的里程碑事件

2019.4.28 纳思达年报点评:扣非439%增长,预计管理协同与新品突破之里程碑年

2019.5.8 厦门策略会交流纪要:网页链接

2019.7.9 年报问询函回复透露了什么信息

1)2019年开始非经常性因素影响降低,公司业务成长性将逐渐体现。利盟国际由于并购整合及美国税改的影响,导致2017及2018年存在较多非经营性的影响,对现金流及净利润均产生了较多影响。2018年若调整相同对比口径,利盟收入同比增长8.59%,主要是打印耗材增长。因此2019年开始公司非经营性的扰动减少,收入及利润将体现公司业务真实水平及成长性。

2)细化了公司负债构成,主要包括并购利盟时产生的短期借款(余额35亿元)及长期借款(账面余额79.78亿元)

3)由于公司并购产生较大商誉合计128.18亿元,最主要部分为并购利盟国际产生,目前账面原值为123.27亿元,通过对未来利盟整体企业现金流折现测算,预计现值为246亿元,不存在商誉减值风险。

日本限制向韩国出口面板及半导体制造关键材料(氟聚酰亚胺、光刻胶及高纯度氟化氢),建议关注国内产业链相关公司,三利谱(在不考虑涨价的情况下,预计2019~2021年净利润分别为1.16、1.9、2.5亿。若假设后续订单产品涨价5%,2019年利润将增加1850万元,产品涨价带来业绩弹性较大)、华兴源创(面板检测设备领军企业,战略布局半导体检测领域)、至纯科技(立足高纯工艺业务,享半导体快速发展东风;半导体清洗设备订单充裕,启东工厂投产打破产能瓶颈,并且近期再推股权激励计划,绑定员工利益)、中微公司(与电子联合覆盖)等。

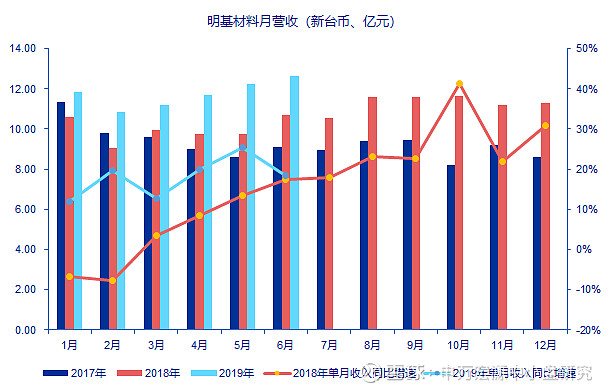

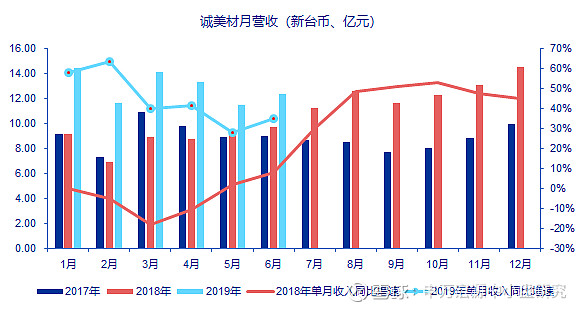

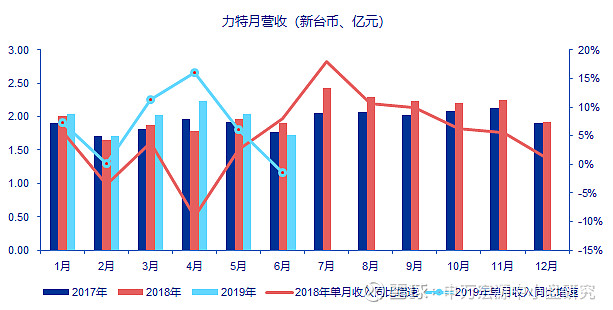

台湾偏光片企业月收入情况跟踪:

明基材料(8215.TW)2018年实现收入127.64亿新台币,同比增长15%,根据前三季度的财报显示,净利率基本维持在3-4%,2019年上半年实现收入70.5亿新台币,同比增长18%;2019年Q2实现收入36.59亿新台币,同比增长21%。

诚美材(4960.TW)2018年实现收入127.97亿新台币,同比增长20%,2019年上半年实现收入77.36亿新台币,同比增长47%;2019年Q2实现收入37.11亿新台币,同比增长35%.

力特光电(3051.TW)2018年实现收入24.53亿新台币,同比增长5%,2019年上半年实现收入11.77亿新台币,同比增长5%;2019年Q2实现收入6亿新台币,同比增长6%

微信扫一扫

关注该公众号