如果您觉得小思的分享,还算言之有物,还能看的下去,请移步【小米传送门】:

写在前面:

每次看小米财报,都会看到经调整净利润,一直好奇,到底调整了啥,24年3月份净利润能从同比和环比降低变成同比增长100%,为什么可以从负的变成正的,还差那么多,到底看哪个指标?不待彻底解决这个问题,怎么看明白小米,我想知道的是小米真正赚了多少钱?我想知道是不是按照国际财务报告准则计量岂不是更合理,不是要跟国际接轨吗?于是有了这篇分享

一、结论:小米财报还是要看“利润”

小思个人的结论,还是看利润更靠谱,因为投资小米看的是小米到底能不能赚钱,而不是小米卖商品到底能不能赚钱。

●经调整净利润是用来分析小米的本职,卖产品的赚钱能力

●净利润是分析小米卖产品+投资的赚钱能力

●就像一个人工作+炒股

●只分析“经调整净利润”就像只算自己工作赚了多少钱一样

●分析“净利润”就像不仅要算自己工作赚了多少钱,还要算自己炒股赔了多少钱

工作赚了再多钱,如果炒股把工作赚的钱都赔进去了,那还是血亏,不能说我的赚钱能力只通过工作来衡量,炒股不可控,这不是在玩逻辑游戏嘛,亏的也是口袋里的真金白银啊,账面亏损就不是亏损吗?不卖就没法割我的意思呗?尤其小米还加了个”非国际财务报告准则计量“显的是统计口径的区别,扭曲了实质,会让人误以为是两种统计逻辑,甚至还会觉得国内的统计口径更适合国内企业,给投资者一个看好的理由,实际上国际的更科学,更有借鉴意义,所以小思的观点:

小米财报还是要看“利润”

二、到底调整了些什么?

接下来,我们来看看小米集团经调整利润到底调整了什么?

●投资公允价值变动(影响最大)

●基金投资者的金融负债价值变动

●以股份为基础的薪酬

●收购所得无形资产摊销

●所得税影响

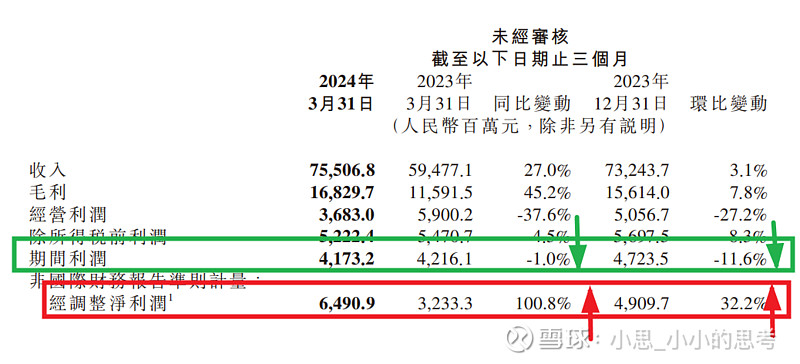

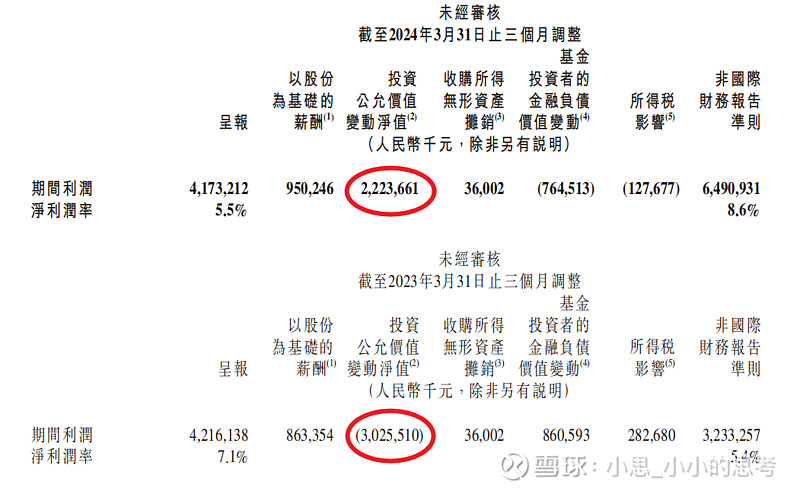

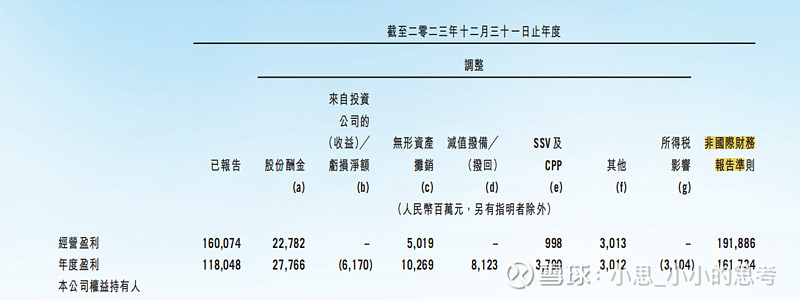

下图是最新的小米财报,从24年3月和23年3月份来看,投资公允价值变动均在20亿到30亿之间,在调整前利润只有40亿的情况下,加回来公允价值变动,减去公允价值变动,对”非国际财务报告准则“下的净利润,影响还是非常大的。

(一)投资公允价值变动

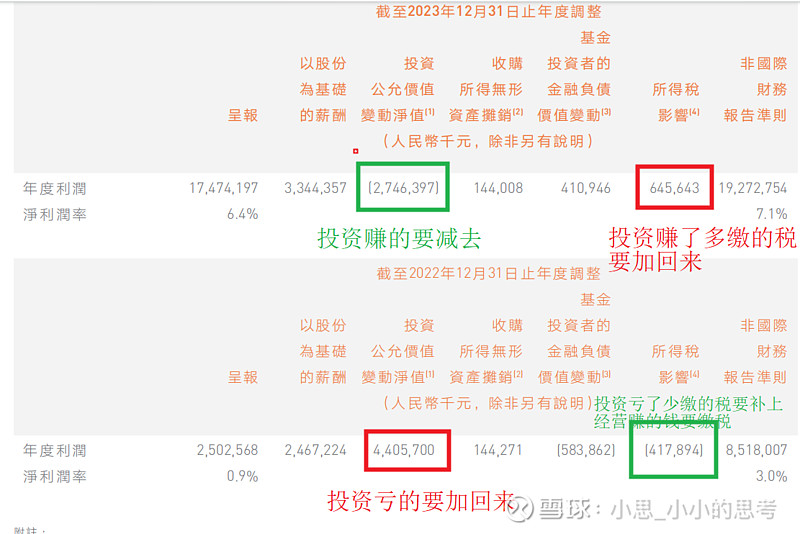

24年第一季度的数据不全,所以我们以23年为例子,23年在净利润174亿的基础上,减去了27.5亿,认为这27.5亿是投资赚来的钱,不是小米经营业绩,所以去掉了。

23年整个公允价值多了35亿,在净利润中贡献了35亿元,其中投资类的公允价值变动贡献了27.5亿,投资类公允价值变动,是公允价值变动的大头,也是调整的时候的大头,所以在计算非国际财务报告准则的时候,认为这27.5亿是小米投资赚来的,不适用于衡量小米经营业绩,所以减去了这27.5亿元。

(二)基金投资者的金融负债价值变动

金融负债的价值变动,和投资公允价值变动是相反的

●投资赚钱了,应对金融负债价值变动调整的钱就要多一些,利润就少一些

●投资亏钱了,应对金融负债价值变动调整的钱就要少一些,利润就多一些

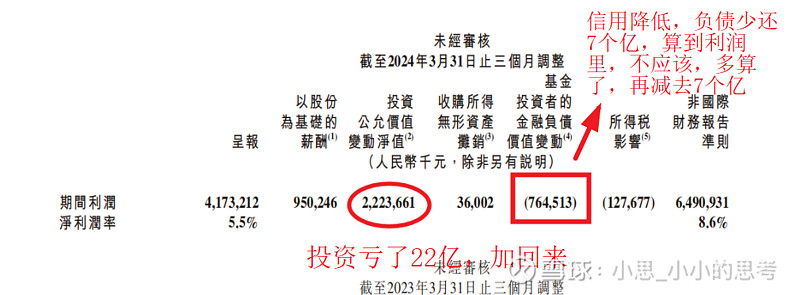

具体来说:企业自身的信用问题,会影响持有者对该金融负债的信心。

市场好,公司持有的股票升值,公司信用好,公司违约概率低,因此其发行的金融负债(例如企业债券)的公允价值将会升高,由于金融负债价值上升,就意味着公司有可能需要以较高的代价清偿该项金融负债,这多花的代价或钱,确认了一笔公允价值变动损失。

信用好反而要在会计账面上多一笔损失的钱,为了应对金融债的升值。

当公司主体信用有风险时,公司违约的可能性加大,因此其发行在外的金融负债的公允价值将会降低,这就意味着公司有可能仅以较小的代价即可清偿该项金融负债,这少花的代价或钱,确认了一笔公允价值变动的收益。

信用差反而要在会计账面上多一笔收入的钱,为了应对金融债的贬值,极端情况下,例如恒大暴雷,那些发行的债都不还了,会计账面上就会少了1000亿的负债,利润就变相多了1000亿。

小米非调整利润把这个信息屏蔽掉了,例如:24年3月份,小米投资亏了22个亿,小米的信用降低,信用风险增大,借了77个亿只用还70个亿了,这7亿算到利润里了,小米认为不应该,就从净利润里面减去了这7亿,不把这种公允价值变动直接在当期利润中,这样屏蔽了资产价值变动对利润的影响,更为妥当。

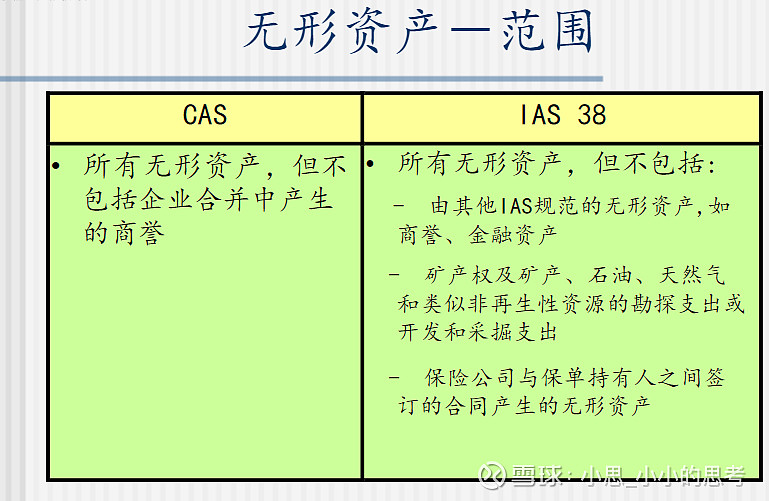

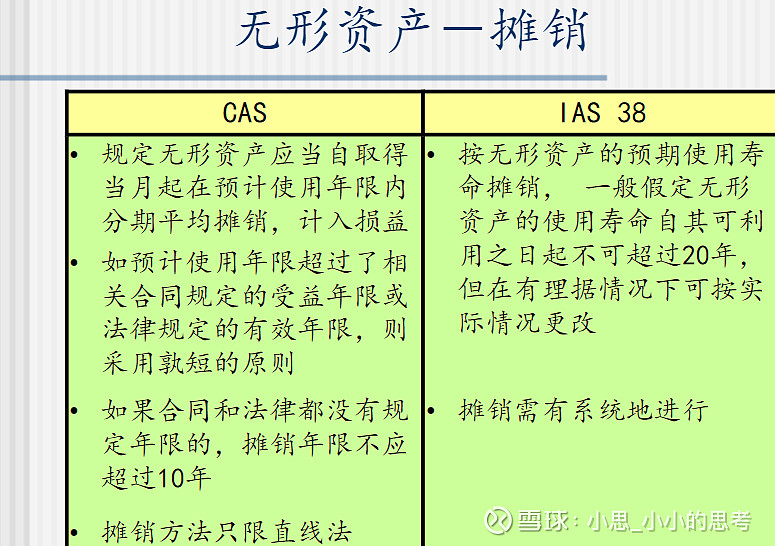

(三)收购所得无形资产摊销

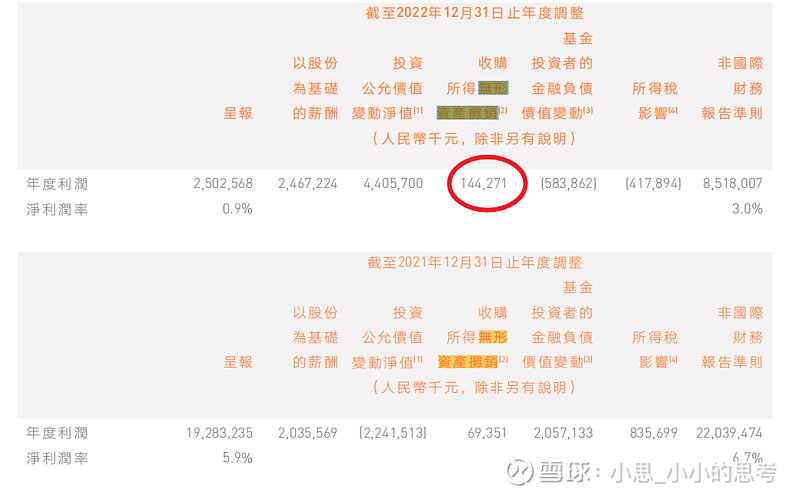

收购所得无形资产摊销,这个加回来的比例很小,24年3月份才3000万,对整个利润影响微乎其微,另外通过22年财报看看比例,也不大,整个无形资产摊销13个亿,利润加回来的1000多万,占比也不大,收购部分产生的无形资产摊销虽然不大,但是也减少了利润,不是营业活动导致的利润降低,所以加了回来。

所有的逻辑都有点绕,跟正常思路是反着来的,

总之就是投资赚的钱要减去,投资花的钱要加回来,

所以再解释下:

因收购而产生的无形资产摊销、商誉的减值等虽然在会计上影响净利润,但是一方面则这主要和并购交易有关而与企业的主营业务无关,另一方面并不涉及现金的交易,所以不会对现金流产生影响,剔除这些项目的影响更能够真实地反映公司的经营现金流情况。这里剔除的意思,就是把摊销的钱加回到利润中。

当然这个差异可能是因为是投资,所以加回来了,也可能是会计准则的不同,国内会计准则商誉不摊销,国际会计准则商誉也要摊销,20年直线法摊销,所以没有收购每年加回来的钱都一样。

具体是哪个原因,明细是多少小思就没有深究了,毕竟这个对调整后和调整前利润印象不大。

补充信息2点:

●根据(第142号公报)的规定,我国商誉自2002年1月1日起不再进行摊销.自采用第142号公报起,企业需要评估商誉是否有耗蚀迹象,并且此后每年都要进行评估。

●商誉来自于很多收购,近期比较大的就是紫米了,花了很多股份,收购了紫米,产生了商誉,国际标准要摊销的,小米多是采用直线法,国内会计规定又不摊销,不过无论从跨级准则,还是更精准衡量营业能力方面,这部分都要加回来。

(四)所得税影响

所得税也一样,核心思路一样:

投资赚了,投资那部分,赚的钱从利润里减去了,投资部分缴的税得加回来:

投资亏了,投资那部分,亏的钱加到利润里了,投资部分因为亏,少缴的税还得缴:

投资赚的钱要减去,投资花的钱要加回来

没有投资情况下赚多少钱

当然,小思得整个思路都是从这个角度来分析的,财报里文字解释也是这个思路,不过名字又命名的是“非国际财务报告准则”,也可能是国内和香港的企业税计量有差异导致的

●国际准则计算的企业所得税税率和国内不同

●国际准则只计量企业所得税,国内还有营业税,消费税,城市维护建设税等等

不过这个理由就不好解释有的时候加回来,有的时候减出去这种现象,所以小思认为还是第一种解释更合理。

(五)以股份为基础的薪酬

股份为基础的薪酬不影响公司的现金流,公司也没有真的出钱,这部分都会加回来,这部分导致的所得税变化,也会加回来,和其他几个科目一样的逻辑,不过这个科目用营业和投资两种类型的原因就不好解释了,毕竟给的股份也是给别人了嘛,股票也是钱啊,不给别人在市场上卖出也是企业资金呀,更好的解释就是:

这部分钱还在小米手里,所以不能算做成本,还要加回去

比较好理解的例子是我们这些股东,我们买小米的股票,其实就是把钱给小米了,让小米去经营,钱在小米手里,我们有的只是股票这个虚拟的东西。给小米员工股票也一样,相当于这些员工把本该拿到的人民币,变成了拿到手里的股票,那些本来应该拿到的工资,都给小米了。

对于员工来说,当卖出股票的那一刻,或者行使期权的那一刻,自己拿回了工资

对于小米来说,接手股票的人成为了新股东,钱仍然在小米手里,不过是钱的主人变了,从小米角度来说,或者说给股份的这些互联网企业就在白嫖,给的是公司的股票对公司可太有好处了,不用花钱,用公司未来升值的虚构故事来买有偿的劳动力。

不过这都是行业惯例,都会加回来。

三、同行们怎么搞的(小米vs腾讯)

名字一样“非国际财务报告准则”,项目也差不多,不够展示的更直观,科目也有一些小差异,先看相同的地方:

●无形资产摊销一样,分的更细致

●所得税影响

●股份酬金一样,但是说明了是包括授予投资公司僱员的认沽期权及其他奖励

●投资变化一样,除了公允价值变动还有卖出投资公司,投资公司的股权交易等

不同的地方:

●小米多了——基金投资者的金融负债价值变动

●腾讯多了——捐款和诉讼费用以及非经常性合规相关成本,具体如下

(e) 主要包括本集团 SSV 及 CPP 项目所产生的捐款及开支

(f)主要为本集团及╱或投资公司的非经常性合规相关成本及若干诉讼和解产生的费用

四、写在最后

其实就像财报里写的,非国际会计准则,可以看,是小米管理层为了看小米的营业水平的指标,提供了一个多样的角度,披露也是行业惯例,也是一种对投资者友好的表现,能更精准衡量企业的营业能力,当然企业的盈利能力还是要看非调整的利润的。不过话说回来资本市场主要看企业的营业能力,企业的资本投资很重要,但是不是稳定的资金来源,也不是一个企业的核心竞争力,市场也是波动的,投资能力不是太差,这些互联网企业的老大们眼光都不差,风险投资的能力都还可以,也都再他们领域和能力圈内,从宏观角度看是一个正向的放大器,就是要等待全面牛市的那一天,给小米和腾讯自身做加持,进一步推高股价。

能看到这里的大概率是铁股东了,一起熬到天亮,

在#小米集团# 股价波动的日子里,静静分析,待花开!

24年7月2日晨

记于北京

————————————华丽分割线———————————

附

下面这些是自己分析过程中搜到的一些资料,没舍得删,作为附录放这里自己看看

国际会计准则(International Financial Reporting Standards,IFRS)是一套由国际会计准则理事会(International Accounting Standards Board,IASB)制定的会计准则,旨在促进全球金融市场的透明度和可比性。IFRS强调信息的质量和可靠性,强调公允价值计量,以及提供更多的披露要求。

中国准则(中国会计准则,China Accounting Standards,CAS)是由中国会计准则委员会(Chinese Accounting Standards Committee,CASC)制定的,用于规范中国企业的会计报告和财务信息披露。中国准则注重保守性和可信度,强调了稳定性和中庸精神

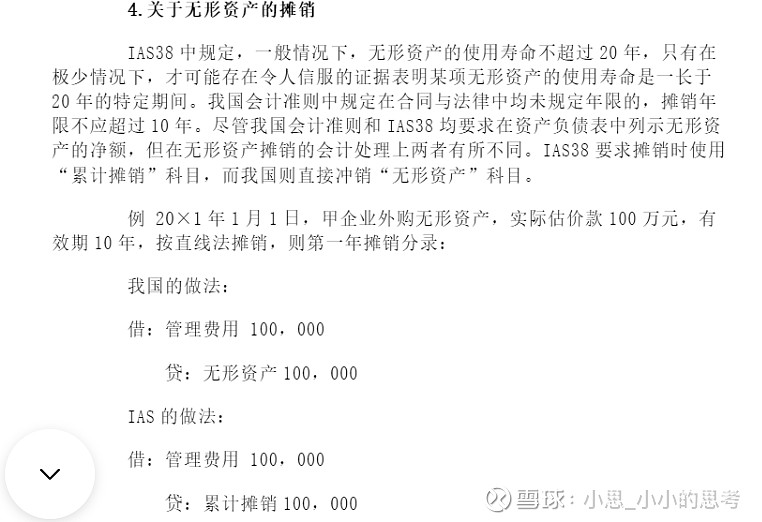

无形资产摊销