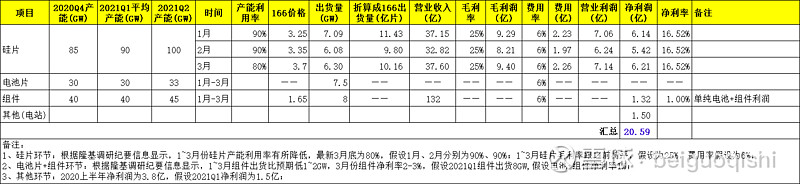

1、硅片环节

(1)根据调研纪要信息显示,1~3月份硅片产能利用率有所降低,最新3月底产能利用率为80%,估计1月、2月分别为90%、90%;

(2)根据调研纪要显示,1~3月硅片未打价格战,对硅料涨价进行刚性传导,毛利率保守估计为25%,费用率假设为6%;

(3)2020Q4硅片产能(GW)为85GW,2021Q2硅片产能(GW)为100GW,估计2021Q1硅片平均产能为90GW;

(4)假设2021Q中1月、2月、3月满产情况下产量占Q1的比例为35%、30%、35%;

根据(1)、(2)、(3)、(4)中数据假设,计算2021Q1硅片出货19.5GW,2021Q1硅片环节净利润为:17.8亿;

2、电池片+组件环节:

(1)根据调研纪要信息显示,1~3月组件出货比预期低1~2GW,假设2021Q1组件出货8GW;

(2)根据调研纪要信息显示,3月份电池+组件净利率2-3%(不含硅片),假设电池+组件净利率1%(保守估计,净利率打对折);

根据(1)、(2)中数据假设,计算电池+组件环节净利润为:1.32亿。

3、其他环节:

电站业务2020上半年净利润为3.8亿,假设2021Q1净利润为1.5亿;

综合1、2、3来看,2021Q1净利润预估为20.59亿(区间:20亿~22亿)。

备注:上述预测仅限交流,不构成投资建议,注意风险。