周五盘面上,早盘震荡整理,午后单边上行,到收盘,沪指涨1.6%,报3403.81点,深成指涨2.34%,报13851.32点,创业板指涨2.55%,报2757.84点。两市合计成交9478亿元,北向资金净买入超60亿元。

对于近期市场走势,周末两大卖方机构观点引发市场关注,海通证券一如既往的看好市场,并且认为市场处于三浪上涨过程中,近期的有震荡结束,加速上涨的迹象。主推科技和券商。今年以来,节奏把握神准的中信证券,更是在8月震荡整理之后给出了9月上涨的判断。同时,天风证券指出,经历过上半年市场的快速上涨后,当前市场热门板块估值都已在高位,叠加当前外部摩擦升级、货币政策边际收紧,市场不确定性增强;但从另一个角度看紧张的国际关系加速了国产替代,疫情对经济的冲击导致短期政策面依旧会比较友好。因此判断短期市场会保持震荡格局,中长期依旧看好长牛行情,机构新募资金以及外资或将是市场接下来重要的增量。板块依旧看好创新药、疫苗,消费电子以及先进制造方向,需要自下而上的精选个股。

总之,机构的观点依然是看多,市场氛围依然利于多头,牛市依然继续,未来,我们依然要紧盯处于行业发展处于景气周期的行业,择机配置,尽量淡化指数关注程度。

从上面两张图可以看出,上证指数和创业板指均开始重新放量,市场开始重新恢复活跃气氛。而市场一直以来,对成交活跃时的券商板块,有更高的追捧。在我看来,这种做法固然是有效的,但是,我们也要清楚怎样把握券商机会。如果是希望利用市场情绪进行短线交易的话,可以选择流通盘更小的券商次新股。如果希望有业绩支撑的稳健风格的话,可以考虑中大型券商以及互联网券商。但是,无论选择哪种风格,都不宜在仓位分配上过于集中券商这一个板块,我们知道,均衡持仓才是行稳致远的重要保障。

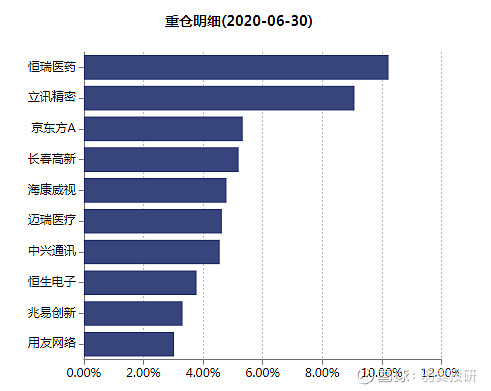

在以前的文章中,我们一直在讲方向,5G应用,新能车,消费,医疗,水泥建材等等,对于有些同学,可能会选择自己相对了解或更容易看懂的行业进行布局,也有人会选择弹性更大的方向进行布局。如果过于偏重某一方向的话,就容易在市场风格轮动不到时,比较难受。甚至有时会坚持不下去。这就体现出来均衡持仓的重要性。但是,在均衡持仓时,又面临一个问题,资金分配如何处理?我觉得,可以借助基金来达成目标。比如,基金5成仓位,股票5成仓位,选择基金时,可以选择那些风格稳健,业绩优秀的基金。如科技ETF(515000),他的前十大持仓都是各个行业的龙头企业,既能把握机会,又能做到覆盖面尽可能的全面。

前十大持仓分别是创新药,苹果产业链,医疗器械和云计算的行业龙头,未来的成长空间和持续性都非常理想,这就解决了仓位配置的问题。

今晚的案例就是我们一直强调的水泥板块。

祁连山是中国建材集团旗下企业,国家支持的12户重点水泥企业之一,西北地区特种水泥生产基地。经过多年的发展,公司构建了以水泥系列产品为主,发展商品混凝土和骨料,延伸上下游的产业链格局,实现了由单一生产向生产经营、兼并重组和资本运营综合一体化的转变。公司先后荣获“五一劳动奖状”“全国文明单位”“全国建材百强企业”“中国企业信息化500强”“水泥行业信息化和工业化融合示范企业”“甘肃省优秀企业”等荣誉称号,公司系列产品多次被认定为“国家免检产品”“甘肃名牌产品”,“祁连山”商标荣获“中国驰名商标”,并入选“中国水泥十大品牌”。

祁连山发布2020年中报,上半年公司实现营收33.92亿元,同比上升16.53%;归母净利润7.32亿元,同比上升45.83%;扣非后归母净利润7.46亿元,同比上升78.84%。二季度实现归母净利润7.2亿元,同比增长47.1%,扣非后归母净利润7.25亿元,同比上升72.06%。

核心市场需求旺盛,量价齐升拉动业绩上涨:甘肃,青海地区基建投资力度加大,重点工程二季度集中释放,拉动水泥价格上涨,上半年甘肃,青海水泥价格同比上涨16%和21%。公司上半年销售水泥(含熟料)1011万吨,同比增加107万吨,均价由264.8元/吨每涨至302元/吨。此外,公司产销商砼68万方,同比增加12万方。量价齐升逻辑下带动公司业绩大幅上涨。

煤价下跌增厚毛利,骨料业务打开公司新增长:受益于煤价下跌,公司吨成本下降3元,本期水泥销售毛利率43.30%,上升6.37个百分点;熟料毛利率18.74%,上升6.44个百分点,另外本期公司人工成本,固资维修成本减少,带息负债减少,公司管理费用和财务费用同比下滑,进一步增厚利润。此外永登、成县公司骨料投产,骨料产销量同比上升,生产成本同比下降,骨料毛利率29.36%,上升10.87个百分点,骨料毛利率增加增强公司盈利能力。

下半年水泥景气持续,中国建材旗下水泥同业竞争问题缓解:下半年西北地区重点项目建设继续发力,走出雨季后水泥行情将延续,此外,公司西藏年产120万吨干法水泥生产线项目稳步推进,项目达产后公司在西北地区市占率有望进一步提升。中国建材今年以天山股份为平台对旗下水泥非上市资产进行整合,认为这是其解决同业的第一步,今后期待其进一步整合资产逻辑下对公司估值的催化。

西北地区供需格局改善,预测2020-2022年EPS分别为2.31/2.50/2.78元,对应现价PE为8.9/8.2/7.4倍,估值相对合理。

从图中可以看出,该股从7月下旬整理以来,已经弱势震荡一月有余,未来,随着下游开工量的增加,股价有望结束调整,开启新一轮的多头行情。

温馨提醒:由于股票受到诸多因素的影响,股价波动虽然有一定的规律,但是随机性也依然很大,若非有成熟的操盘系统做支撑,恐难以应对股票的波动变化。所以,上述观点只是个人对市场的思考,不做推荐,若有据此买入者,后果自负。

羽翼投研

实战派自由投资人

十年从业经历,擅长量化交易,连续多年盈利水平领先市场。我们正处在大历史拐点,会有无数人倒下,也会有一些人实现财务跃升。而投资,就是最好的方式,没有之一。