1

Q2业绩超预期,三轮驱动具备高成长性

■事件:公司发布业绩预告,预计上半年归母净利润1.25-1.3亿元,同比增88.94%-96.49%,业绩超预期;

■收入增速相较于Q1显著提速,主要系:1)通常春节后渠道补库,由于疫情影响,延至二季度;2)区域扩张+店中岛复制+品类扩张;3)去年4月1日开始执行新的增值税率,导致去年Q1基数高、Q2基数低。净利率提升,经测算,Q2归母净利润同比增80-93%,不考虑股权激励摊销费用以及政府补助,增速高于100%,净利率同比环比均有提升:1)新品度过培育性亏损期,毛利率上升;2)销售费用率下滑,一为规模效应驱动,二为在良好动销下费用管控力加强,同时可能疫情后仍有部分费用节约;3)经销渠道占比提升,预计今年经销渠道收入占比超60%(去年为55%),经销渠道净利率高于直营渠道。

■收入驱动力延续,全年仍乐观,看好高成长性。公司自2017年上市后进行战略转型优化调整,新的产品战略、渠道战略、区域拓展战略进入收获期,收入驱动力来自1)区域扩张:2019年华中、华南收入合计占比68.4%,而华东、西南仅占比16.1%、9.8%,公司产品坪效高,给予商超较高的利润水平,公司与商超形成稳定与共赢的合作关系,并通过标准化的“店中岛”模式复制扩张、经销渠道助力,全国化空间可观;2)店中岛复制:自2017年底开始推出店中岛计划,店中岛坪效增30-50%。截至目前店中岛数量12000个(去年年底8000个),公司原计划2020年增至13000个,判断大概率超额完成;3)品类扩张:休闲零食第一曲线稳中有升,烘焙第二曲线达到预期,第三曲线正在培育,烘焙方面,中保面包与散称渠道十分契合,2019年烘焙(包括薯片)贡献收入约4.1亿元,同比大幅增加90.3%,收入占比29%,2020年预计占比进一步增加。我们认为以上三个驱动力在未来2-3年边际弱化概率不大,收入较高增长具备可持续性。

同时,预计净利率将持续提升,主要系:1)原有业务生产端、费用端的规模效应;2)公司前期拓展的新品类、新区域跨过盈亏平衡点进入收获期;3)随着基本盘越来越大,公司目前及未来的新品类新区域(前期需要度过一定的亏损时期)对公司整体净利润的拖累将减轻。

投资建议

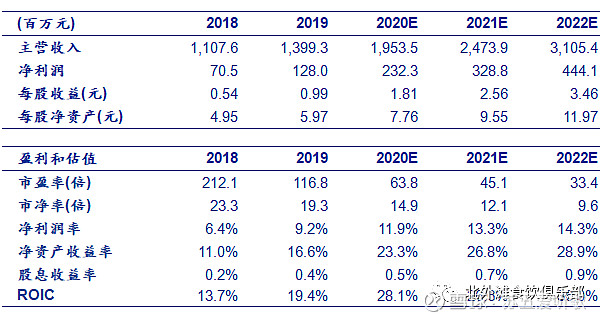

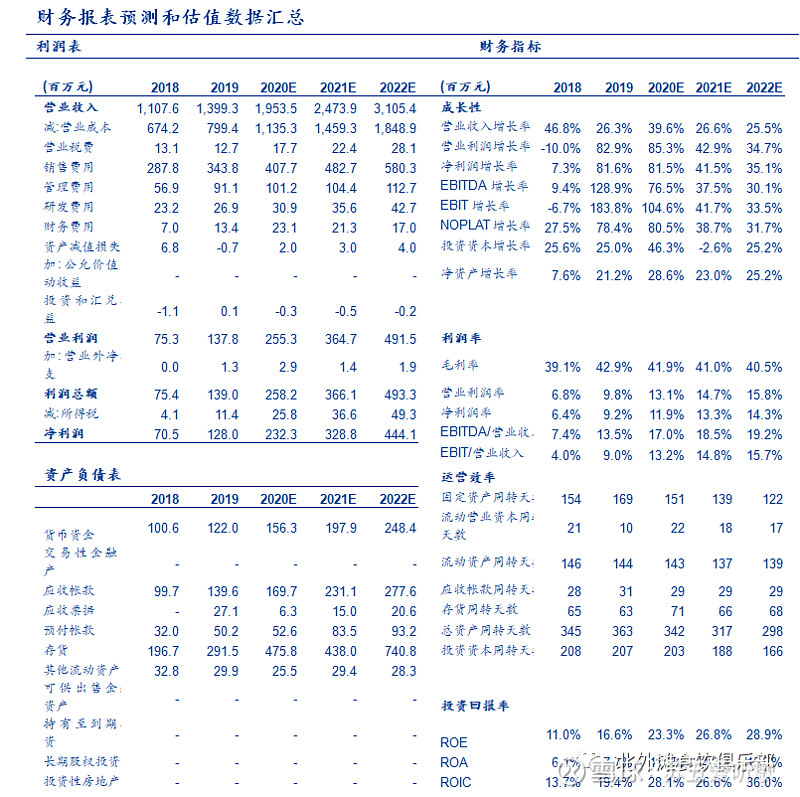

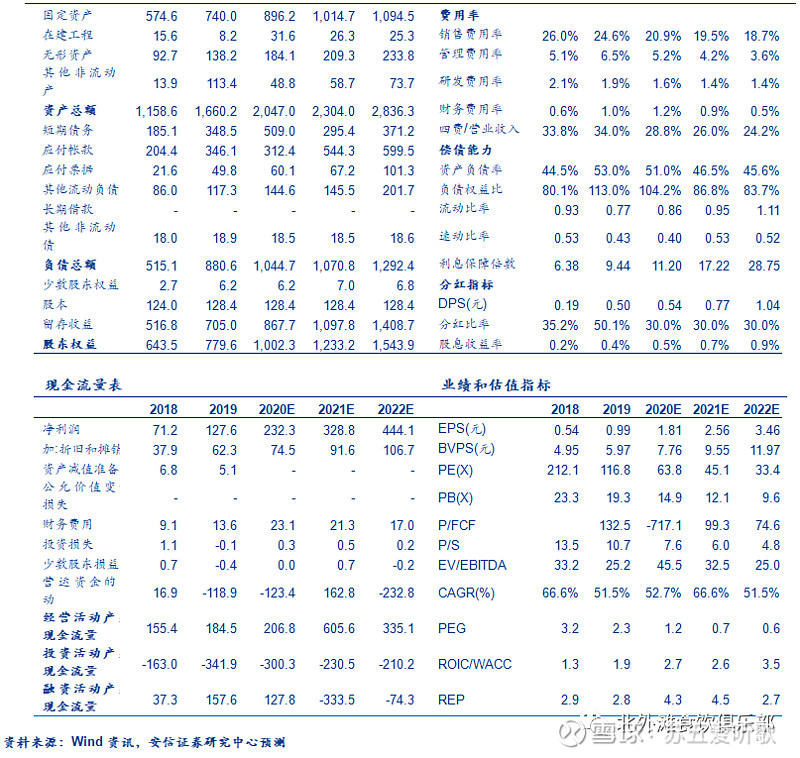

预计公司2020-2022年收入增速39.6%、26.6%、25.5%,考虑股权激励摊销费用,EPS分别为1.81、2.56、3.46元,不考虑股权激励摊销费用,EPS分别为2.02、2.66、3.49元,维持“买入-B”评级。

风险提示:公司扩区域扩品类不及预期;食品安全事故。

欢迎联系安信食品团队或对口销售,详询:

苏铖:sucheng@essence.com.cn

徐哲琪:xuzq1@essence.com.cn

熊鹏:xiongpeng@essence.com.cn

财务报表预测和估值数据汇总:

■ 公司评级体系

收益评级:

买入 — 未来6-12个月的投资收益率领先沪深300指数15%以上;

增持 — 未来6-12个月的投资收益率领先沪深300指数5%至15%;

中性 — 未来6-12个月的投资收益率与沪深300指数的变动幅度相差-5%至5%;

减持 — 未来6-12个月的投资收益率落后沪深300指数5%至15%;

卖出 — 未来6-12个月的投资收益率落后沪深300指数15%以上;

风险评级:

A — 正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动;

B — 较高风险,未来6-12个月投资收益率的波动大于沪深300指数波动;

■ 分析师声明

苏铖、徐哲琪声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

■ 本公司具备证券投资咨询业务资格的说明

安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

■ 免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

欢迎关注安信食饮