事件

公司披露2018半年报。1-6月公司实现营业收入9.97亿元,同比增长20.38%;实现归属上市公司股东净利润2.16亿元,同比增长33.28%,扣非净利润1.89亿元,同比增长25.90%;每股收益0.49元。其中Q2营收4.80亿元,同比增长36.30%,Q2净利润0.95亿元,同比增长88.12%。

1

主要观点

高档酒放量带动营收增长,Q2营收超市场预期。

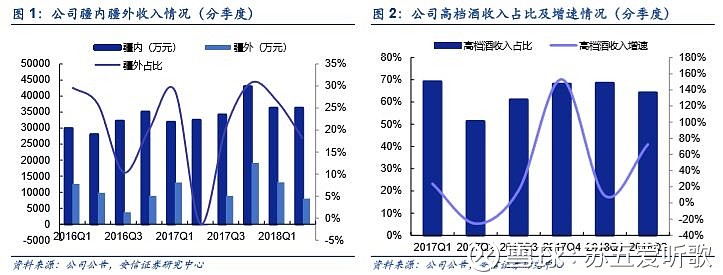

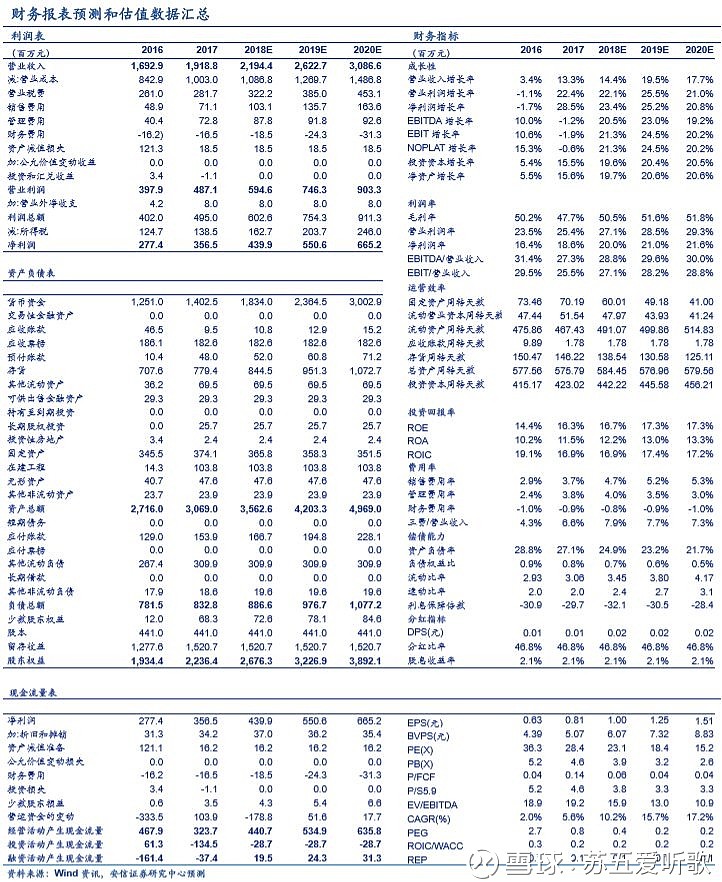

公司二季度营收4.80亿元,同比增长36.30%,超市场预期。其中高档酒营收2.84亿元,同比增长72.58%,高档酒带动公司整体营收增长,中档酒和低档酒增速平稳,营收增速分别为0.27%和10.22%。

疆外调整到位,加快走出去步伐。

Q2疆内收入3.62亿元,同比增长11.57%,疆外收入0.80亿元,同比大幅度增长。以此同时,公司营销模式从单一的品牌买断经营模式逐步向向经销商+直销+线上销售的模式转变,试图建立三足鼎立的的营销格局。截止2018年6月,公司经销商共51家,与上年相比新增4家。另一方面,公司继续深化与盛初咨询公司的合作,对伊力特渠道进行重新梳理,为进一步打造核心单品奠定基础。

净利高增超市场预期,下半年利润率仍有上升空间

Q2净利润增速88.12%,剔除投资收益后净利润增速为41%,符合我们的预期(此前预期Q2业绩增速为40%)。Q2由于包材成本上涨等原因,公司毛利率同比下降1.37pct。7月9日公司宣布全产品线提价,主要针对“特级甲等、特级酒、优级甲等和优级酒”四个等级基酒,出厂价格每500ml分别提价10元、4元、3元和2元。我们认为随着公司产品提价和结构的持续提升,预计下半年利润率仍有上升空间。

投资建议

我们预计公司2018-19年的每股收益分别为1.00元和1.25元,首次评级给予买入-A,目标价28.75元,相当于2019年23倍市盈率。

■风险提示:疆外拓展不及预期,疆内经济下行。

欢迎联系安信食品团队或对口销售,详询:

苏铖:sucheng@essence.com.cn

符蓉:furong1@essence.com.cn

推荐阅读

1.《地产酒系列深度1——口子窖:徽酒龙头,进入加速升级窗口期》2018-5-22

2. 《地产酒系列深度2——古井贡酒:徽酒龙头,进入“结构上行,费用下行”黄金期》2018-6-15

3.《地产酒系列深度3——今世缘:聚焦国缘,步入黄金发展期》2018-6-21

4.《地产酒系列深度4——伊力特:提价破冰,改革提升价值》2018-7-12

5.《地产酒系列深度5——洋河股份:洋河绵柔如水,经典源远流长》2018-7-27

财务预测与估值:

■ 行业评级体系

收益评级:

买入 — 未来6-12个月的投资收益率领先沪深300指数15%以上;

增持 — 未来6-12个月的投资收益率领先沪深300指数5%至15%;

中性 — 未来6-12个月的投资收益率与沪深300指数的变动幅度相差-5%至5%;

减持 — 未来6-12个月的投资收益率落后沪深300指数5%至15%;

卖出 — 未来6-12个月的投资收益率落后沪深300指数15%以上;

风险评级:

A — 正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动;

B — 较高风险,未来6-12个月投资收益率的波动大于沪深300指数波动;

■ 分析师声明

苏铖、符蓉声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

■ 本公司具备证券投资咨询业务资格的说明

安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

■ 免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

欢迎关注安信食饮