文章来源/马哥价值投基

最近市场低迷,但是,对于价值投资者来说,机会却是越来越多,因为风险是涨出来的,机会是跌出来的。

马哥想趁此机会,看看整个A股,5000多只股票,哪些公司到了击球区间,于是整理了两份核心名单,也一直是马哥想要干的事,整理的过程和结果,都非常满意,我取了一个名字,叫做马哥的“两驾马车”——高ROE组合、高股息率组合。

本文非常多干货,新朋友记得关注本号,后面这两组合会每月更新。因为篇幅较长,分成了2篇,下篇的数据我还在整理,先关注起来,后面会第一时间更新在同名公众号。

一、两驾马车:投资收益的来源

先说下我的筛选逻辑,价值投资就是,选择好行业、好公司、好价格。那么什么是三好企业?从结果上看,大概率就是能带来长期收益的企业。巴菲特说过,如果只用一个指标来判断一个企业收益,那就用ROE。

ROE,即净资产收益率,它等于净利润(E)/净资产(B)。从长期来看,一只股票的年化收益率(R),大概率与ROE相近。但是企业在这个过程中会有分红,关于企业的收益率,ROE,分红/回购,三者有一个简单的公式(划重点,你们要了解一下,这对于你感知一个企业的预期回报率有很大的好处):

R=ROE(1-F)+股息率

=ROE+股息率*(1-PB)(备注:F=股息率*PE,PB=ROE*PE) (i)

这里,假设了,F(分红率)、ROE、PE、PB(市净率)、股息率都不变,且分红都用于再投资的情况,简化理解。大家不要嫌我啰嗦哈,我的粉丝里面可能有很多小白,以及粉丝可能分享给他们朋友,朋友里面也有很多不是金融专业的,我尽量用最通俗的语言解释一下:

假设你投了一个公司,一年后,你的投资收益率R=股价变化+股息率,这个很容易理解吧。

而股价变化=PE变化*每股收益变化,也就是包括了估值变化和业绩变化,假设PE不变,那么投资收益=利润增速+股息率。

这个“利润增速”就等于ROE*(1-股利支付率F),然后利用后面备注的两个公式,可以换算一下,得到上面两个公式(i)。

举个例子,假设中国神华的分红率是100%,那么第一项就是0,收益率R就等于股息率。

上面两个公式,代表了2种选股逻辑,

1,高ROE组合,R=ROE+股息率*(1-PB),成长股大多数股息率很低,公式里面第二项股息率很小可以忽略,以寻找高ROE股票为主。这就是高ROE组合的筛选逻辑。

2,高股息率组合,R=ROE(1-F)+股息率,对于股息率比较高的公司,大部分都是成长比较慢了,这时候分红率比较高,第一项ROE相乘后就降下来了,这时候以寻找高股息稳定收益为主。这就是高股息率组合的筛选逻辑。

回购与股息率的本质是一样的,另外,如果估值有变化,那么就是在上面R的基础上增加估值的增长,得到最终的年化收益率。

所以,总结一下,持有一只股票,每年的收益率有三部分:利润增长贡献,分红或回购贡献,估值增长贡献,这里不讨论估值的变化,也就是我们假设买入的时候和卖出的时候,估值一样,这样,那个公式,就体现了前两部分贡献的全部收益,即代表了所有的收益。我们的目标就是找到这个预期收益最大的一批公司。

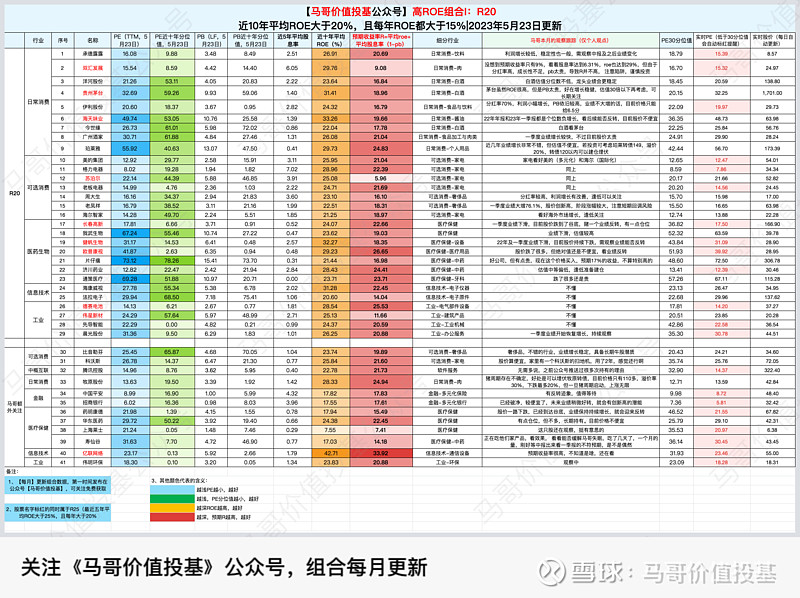

二、高ROE组合I:R20(正式组)

说完了逻辑,我们就开始进入正式的筛选了。我们选取了2023年5月23日收盘后的数据,从wind上导出了A股5000多只股票的各种数据,信息非常多,要做很多整理,这个过程非常繁琐,我特意找了一个实习生小Y来帮我,他是北大毕业的,学金融的,给你们看下小Y整理的文件。处理数据工作量还是很大的,这几天熬了几个晚上。

那么,对于入选进入高ROE组合的股票,需要满足什么条件呢?

我的筛选标准是,高ROE组合I(正式组):近10年平均roe大于20%,且每年roe都大于15%,且上市时间大于10年的公司,这几个条件叠加在一起,可以说非常严格,筛选出来的股票非常少,只有29只股,基本都是我们耳熟能详的大白马股。

我把这些股的下列指标放出来了:近十年平均ROE,PE(TTM,2023年5月23日),PE近十年分位值,PB(LF,5月23日),PB近十年分位值,近5年平均股息率,其他不需要的指标隐藏了(后期用到我可以再展开)

为了计算平均预期收益率,我用上面的公式:R=ROE+股息率*(1-PB),其中,ROE用了近十年平均值,股息率用了近5年平均值,PB用了现在的估值,也就说,以现在PB价格买入,基于过去长期平均ROE,和长期平均股息率,可以预测出一个平均收益率R,这个值比较重要,是我工作的核心内容之一。

马哥的两驾马车之一:高ROE组合I:R20(正式组)

也就得到上面这个表,看似简单,其实中间走了不少弯路,是之前我思考了很久,一直想做的事情,然后和小Y熬夜三天整理,远程讨论,用心完善,苦心打磨,不断修正,调整,验证,最后才完美收官。

看到这个数据结果,自己也非常有成就感,这小小的一张表,包含的信息却非常多,需要总结和思考的点也很多,但由于时间关系,我先抛砖引玉,简单分享下自己目前观察到,以及需要说明的几点,浅带你看看解读我这个表格:

1,

高ROE的公司都聚集在哪些行业?消费和医药。我们看到,R20覆盖五大行业,其中占比最多的就是消费,包括了日常消费和可选消费,其中白酒,电器,占比最高;第二大牛股集中营就是医药生物。这两大行业就是我们常说的“喝酒吃药”行情,经常跨越周期和波动。但过去的好行业,并不一定是未来的好行业,如何判断,马哥说过就是看这个行业未来需求是否持续,行业的发展前景=行业的市场需求旺盛度,而消费和医药,跟人直接相关,随着经济水平的提高,人类这两方面的需求只会越来越强烈,所以未来大概率还是好行业。

另外上榜的两个行业,信息技术和工业,这两个行业很多公司都是最近几年才上市,所以按照十年的标准比较少,马哥关注的比较少,仅作数据罗列。

过去的长牛行业,未来依旧大概率会是YYDS,值得长期关注。

2,

ROE高的公司,预期收益率并不一定很高,需要理性看待。这一点,特别要提醒只看roe投资的人,很多高ROE的公司,可能存在投资陷阱,需要仔细算一下预期收益率。这里面比较典型的就是双汇发展,roe常年高企,近十年平均roe高达29%,并且目前pe和pb估值分位数都不高,股息率高达6%+,看着非常诱人,那么是不是就是很适合投资呢?

你冷静算一下预期收益率就发现,没想到它的预期收益率R只有9%,看着股息率达到6.31%,roe也达到29%,但由于分红率高,成长性不足,pb绝对值太贵,导致R并不高,当你打算冲动买入的时候,可以再回顾一下上面的计算R的公式,千万不要被历史表面数据欺骗到。

这里面本质的事情还是,高ROE组合的根本还是看未来成长性,与投资高股息率期望的稳定性不一样,等你理性测算一下,也许就会打消想重仓的念头,因为它根本不算典型的高roe成长股了,虽然看着便宜,但是有陷阱。当然双汇发展本身也不是很差的股票,毕竟已经跌了这么多,如果作为高股息的票投资,除了pb绝对值贵了一点,其他也没啥毛病,如果未来业绩增长一些,可能会有一些超额收益,至少不至于9%这么低(这个预期收益,说实话在所有R20组合中算相对很低了)。因为高roe组合,本身是成长白马股为主,承担的风险肯定比高股息的银行之类的要高,所以理应有更高的预期回报。

从今天开始,多用这个公式辅助你去测算和思考,至少做一下排除法是可以的,别错把高股息的当做成长股投资,你预期的回报,不是完全等同于roe。

3,

我在表格里面特意加了一列比较有特色的,马哥本月观察跟踪,这个仅是个人的观点,一家之言,不一定对,你需要有独立的判断。我们看到茅台的预期收益率是18.96%,这个跟它的利润增长率差不多,近十年平均ROE高达31%+,确实是非常好的投资标的,业绩增长确定性也比较大,长期来看,只要回调就是买入机会。

4,

表格的最后几列,是腾讯文档自带的stock公式,可以实时获得每日股价,然后借助公式,可以计算出实时PE,当PE低于最近十年30分位值的时候,会自动标红提醒。这个功能是不是挺贴心,一目了然。等我把这个数据整理完,后面可以把这个表格的链接分享给大家,你们自己也可以按照这个逻辑自建组合跟踪。

5,

表格的估值,是可以参考的,属于一手信息,pe和pb的近十年分位值,基本可以帮助你做一下排除法,然后对于便宜的,再做二次筛选和分析,看看是市场情绪问题还是公司本身问题,具体问题具体分析。

6,

表格的第二部分,马哥额外关注的12只股,是因为没有在这个R20里面,有的有点仓位,有的在观察中,有的可能是未来R20的候选。这里面有一些落难白马,比如中国平安,招行,科沃斯;有一些是利润增率一直不错的,但是股价被下杀的厉害的,比如药明康德,腾讯;其他一些都是还在观察的,比音勒芬、牧原股份、上海莱士、寿仙谷等;也有一直持有的,华东医药。这十二只,大部分都是医疗、消费,中概和金融,与马哥基金实盘持有的中概、医疗、保险等方向,也是一致的,观察他们,也有助于了解基金的动态。

当然R20里面大部分本身就是马哥一直关注的,有的也有仓位,额外关注的12只,只是补充而已,不是特别强调的,列出来仅做分享,没有任何推荐指引意义,很多股票风险都很大,注意识别。

7,

有一点需要说明,虽然简短,但单列出来,以示重要性。就是当你准备投资某只股票的时候,可以先看看它是否有对应的可转债,对于价格低于120,且溢价率低于20%的可转债,而且又正好是你想买入正股的转债,那就有优先买转债吧,因为下跌有限,上涨无限。比如如果你要买牧原股份,可以考虑牧原转债,如果你想买入珀莱雅,可以考虑珀莱转债。当然你不想买入的股票,转债就没必要买了,专门为了投资可转债而找,那是另一个投资策略了。

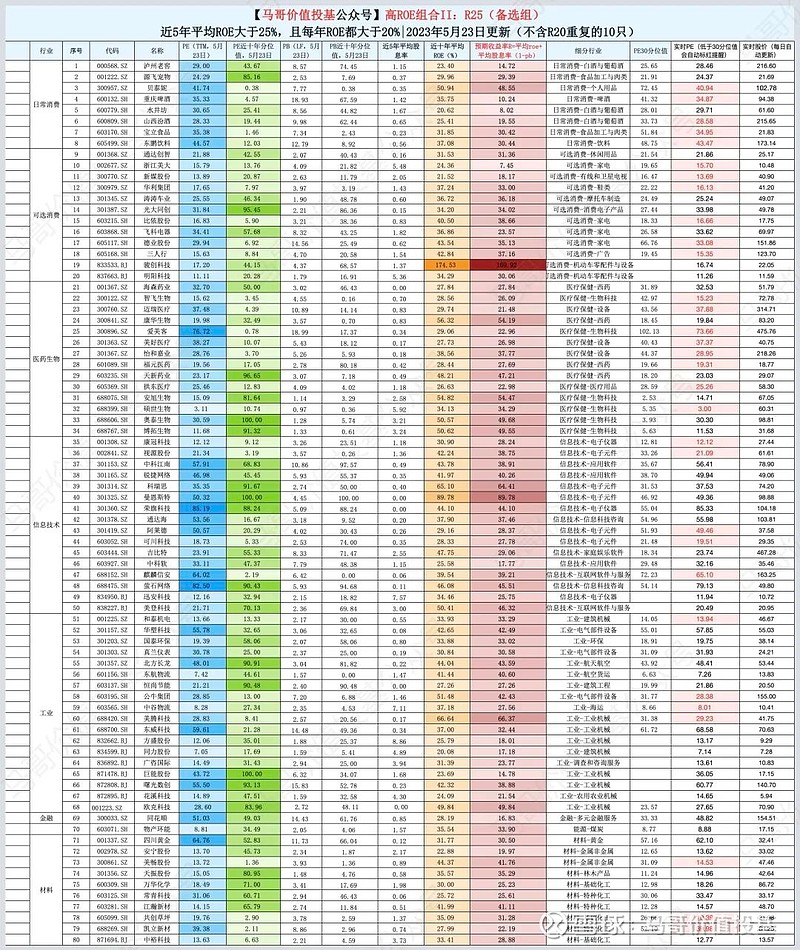

三、高ROE组合II:R25(备选组)

最后,对于这个高ROE组合,可能会漏掉一些高ROE白马股。

大家看完这个表格,可能会有一个困惑,自己关注了很多年的高ROE白马股,居然不在表单里面,马哥这样刻板且严格的数据筛选条件,最后的结果,会不会漏掉很多本身也很优秀的选手。

首先是存在这个可能的,你可能不知道,一开始的数据有600多只,都满足第一条:近十年平均roe大于20%的,但是因为有的公司roe非常不稳定,甚至某一年的roe为负数,所以设置了一个每一年都需要大于15%,然后在时间上,有的上市不足十年(至少没有十年数据的),这些稳定性没那么好的股票,都被一一排除了,这个非常残酷,有的甚至只差一年roe是14.5%,其他年份都很高,但没有入选进R20,也因此可能错杀了一些优质白马股,但是也帮我们做了一些排雷,我们总要有一个标准,否则放宽数据条件,可以无限放大股票池。

人生有时候也是这样,你可能觉得不公平,可能觉得别人只是运气好,想不通为什么这个分数线不是14,而是15,可能没有啥原因,只是需要定一个标准,刚好是15,不要觉得是运气好,那些长期稳健且优秀的,一定是有实力的,并且运气也是实力的一种。

不过,我的数据我做主,为了满足大家的小遗憾,也为了更客观的展现数据,我决定给这些候选R20们一个机会,于是,我熬夜加班,还做了另一个备选组——高ROE组合II:R25(备选组)

这个组的筛选条件就是,近5年平均ROE大于25%,且每一年都大于20%,上市时间不要求十年以上,当然,基本要求是,10年内的平均roe大于20%。按照这个筛完之后,得到三种类型的股票,

1,第一部分就是上市满10年(至少有10年的roe数据),但是前5年数据一般,(可能某年还有负数),最近五年数据增长很快,每一年大于20%,5年平均大于25%,这一类,业绩前低后高的,应该还是有相当一批优秀候选。我估计,把它们纳入备选组,也应该基本把你想要捡回来的,都捞回来了吧。

至于那些十年平均roe也满足大于20%,但是业绩前高后低,最近几年达不到每年高于20%的话,那就不能怪我了,这个实在无能为力,也至少说明这些股票可能在走下坡路,我们精力有限,可以不用关注了。

2,第二部分就是上市满10年,与R20有交集的股票,这部分总共有10只,我已经在R20上表中标红了,就不重复放到R25里面了。

3,第三部分就是roe数据大于5年,小于10年,要求最近五年每年roe大于20%,且近五年平均roe大于25%,就纳入到R25组合了。这一点在对公司上市时间的要求上,跟R20有很大区别的。为什么要加入这些作为备选组,因为这些股票,虽然上市时间不长,但上市后数据一直很不错,等再过几年,达到10年标准后,这里面很大一批可能就会大概率成为准R20,这也是备选组留作观察的意义。

对于风险偏好高,且希望抓住未来的十年十倍股的,这个里面可能有一批值得研究的公司,可能会成为未来之星。

马哥的两驾马车之一:高ROE组合II—R25(备选组)

按照以上条件筛选完之后,最后得到以上80只股票,组成了高ROE组合II:R25(备选组)

这个备选组的股票,我没细研究,很多风险可能都很高,尤其上市时间不足3年的(但是数据都超过了5年),要特别谨慎。

不懂不碰是基本原则,千万别只盯着过往数据来投资,数据可以给你参考,可以给你排除问题,做排除法。但是不能依此用来给你做决定,做选择。

对于第一架马车,高ROE组合,今天先介绍到这里。

对于第二驾马车—高股息组合,马哥还没整理完。大概思路就是,考虑到投资高股息的目标,马哥会更多注重分红的稳定性,盈利能力的稳定性,对roe可能也有一些要求,但更多是对估值低,买得便宜要求更高。因为收股息的目标,就是求稳,求不亏,整理和筛选这个数据,也是一个工程,还在思考,估计下周发,新朋友记得关注本号,订阅起来,点点赞,会第一时间收到推送。

【最近操作】今日无操作。

仓位温度:84%。

目前持仓和跟踪方向:中概互联、医疗医药、芯片、银行保险、新能源(观察仓)、纳指(观察中)、白酒(观察中)。

后台回复“实盘”,可以查看最新实盘组合。

马哥目前实盘组合3000万+。

马哥公开实盘,是因为我一直有一个梦想,就是想让中国每个家庭都知道投资理财这件事,其实离我们并不遥远,我想用亲身实践来告诉大家一个道理:

我们普通人是可以通过投资基金股票赚钱的,理财这件事,门槛并不高,任何人都可以来参与,这不是有钱人的专属!也不是资本家的专利。

长期看,年化26%,十年十倍,20年100倍,30年10万变1个亿,殊途同归,坚持复利,跟起点资金关系不大。

对于这个看似简单的工作,马哥想说,真的比较费时间和心力的。很多数据的细节需要处理,比如计算平均股息率的时候,如果某一年没发红利,算平均值如何考虑?我们讨论了,决定是把没发的年份也考虑进来,当做0处理,而不是只计算发过的年份的平均值,因为至少说明公司存在一定概率某年没有股息,这个在计算预期收益率的时候,是会影响的。

又比如,pe30分位值,这个值,一般被认为是进入较低估值的分水岭,但是软件里无法批量导出这个数据(可能我们没找到),我们只能一个个数值输入,然后一个个设置条件格式。

然后又比如,在公式里面,决定用平均值还是当天值的思考上,也经过了深思熟虑的,不是随意决定。这些问题,我们都是第一次遇到,都是原创的,没有标准答案,但是都一一解决了,并且马哥是一个自驱力极好,极度追求完美和细节的男子,这个表格的数据结果,请完全放心。

实习生小Y也非常辛苦,跟着熬夜到现在,马哥是习惯了,倒没事。

但是,对于小Y的努力和辛苦,马哥有些于心不忍。本条推文,马哥决定开通赞赏功能,我会将本次所有打赏金额,全部转给小Y,当做鼓励和奖励(当然没有打赏也有实习工资)。

然后,这个数据,以后争取每月更新,也得依托于他来帮忙,所以也是提前表达感谢。

在打赏之前,我想说明的是,

1、马哥这个号从没接过广告,也不带货,连微信底部的广告主都没开通,担心大家阅读体验不好。

2、老粉丝知道,我一年也没开过一两次赞赏功能。因为我自己不需要,我认为点赞就是对我最大的认可了。但马哥有团队了,以后也能提供更大的价值和更好的内容,同时,我也要养活这个团队,所以为他们,我们获得除了点赞之外的认可和支持,也是一种福分。

3、一直坚持分享有价值、有能量的内容,都是马哥所思所想,能被读者认可并且用最直接的真金白银赞赏,而不需要搞付费阅读或者其他变现,我觉得是我想要的状态。

4、当然,我需要说明的是,打赏不是强制的,不支持退,不打赏也不影响后面推送的内容,不打赏也可以收到下周的高股息组合推送。

在你读完以上信息,依旧坚持打赏的朋友,马哥表示真诚的感谢!感谢你采用如此优雅而体面的方式,来鼓励马哥不断产出,并且代表小Y谢谢你,希望好运气一直与你相伴。

新朋友记得点关注,后台回复“实盘”,可以查看我最新实盘。$贵州茅台(SH600519)$ $太极集团(SH600129)$ $上证指数(SH000001)$