一座山在那里明天还在那里的概率是100%,一条河在那里明天还在那里的概率是100%。但也不是绝对,严格来说是非常非常接近100%。比如高山上的化石证明以前那里曾是海底,很多河流比如埃及的尼罗河、中国的黄河在历史上多次改道。

我们生活中的很多事物确定性很高,但没有那么高了。比如我经常说的坐飞机案例。按照国际航空运输协会的统计,单次坐飞机遭遇航空事故的几率约为五百三十万分之一,非常非常低,即便是一个人天天坐飞机,比如机长或者空乘人员,在一生中遇到空难的概率也非常低,所以我们仍然选择坐飞机。

普通概率的事件,比如处于0.1%-99.9%,是我们能感知到的,就比如可见光处于我们眼睛的感知范围。这在我们生活中处处都是,比如明天刮风下雨的概率、比如出门遇到堵车看见车祸的概率、比如聚会中遇到同生日人的概率等等。我们进行投资决策,是否成功的概率也在这个范围内,我称这是为投资决策胜率。

我们生活中,还有太多太多的小概率事件不断发生,小到我们无法感知,但小概率事件产生及其重要的结果,却决定我们的生命和生活。比如几亿个精子中会有一个精子跟卵子的结合,是大概率,但具体是哪一个精子跟卵子结合,却是极小的概率,你我的出生就是这辈子中的最大的运气奖,但这对整个人类繁衍而言却不重要,反正你不出生别人也会出生;还比如你跟曾经的陌生人结婚,你们从小不认识,甚至出生地是相距甚远的省份,是在两人的生命中经历了多个小概率事件才到一起的,上哪个大学、落脚在哪个城市、互相认识或者经人介绍认识都很有概率的成分等,我们的古人把这些不能解释的称作为缘分,但肯定不是天注定。

回到投资领域,这里是概率的世界,若国债收益获得的概率接近100%的话,其他投资收益获得的概率都比这个要低,比如80%、60%、40%,有的能低于10%甚至更低。投资本质上就是尽量有效的处理不确定性,查理.芒格说是聪明的承担风险,也是以承认不确定性为前提的。

二、是累积决策胜率,而不是单次决策胜率。

很明显,盈利或者亏损的结果依赖投资决策的胜率。若盈利能获得1万元、亏损同样是亏掉1万元,单次决策,胜率越高盈利的可能性越大、亏损的可能性越小。但投资若进行连续多次决策而不是单次决策完结束,这样最终盈利或者亏损,绝大程度上取决于连续多次的胜率是多少。少数决策成功,多次决策失败,往往是糟糕的结果。所以说,影响最终结果的是累计决策胜率,而不是单次决策胜率。

道理很浅显,达到高的累计决策胜率很不容易,我们也非常容易低估累计决策胜率的意义。单次决策胜率不好统计,时间拉长了,累计决策胜率却容易统计,比如自你开始到现在,累计投资的100次,比如有50次卖出后是盈利的,累计决策胜率就是50%。大家可以统计一下自己多年的股票买卖交割单,累计的胜率是多少,有没有50%?肯定很多人高估了自己的累计决策胜率。并且,在投入时间、精力一定的情况下,高的累计决策胜率往往有个内在要求,就是低的决策频率,因为决策胜率高的机会并不会太多,也不是在时间成呈现平均分布,决策频率高了,往往进行的是低决策胜率的投资,反而拉低了累计决策胜率,进而影响整体投资结果。

三、除了累计决策胜率,还有盈亏分布。

累计决策胜率是总体盈亏的最主要的决定因素,但还有个重要因素是:盈亏分布——盈利后能赚多少,亏损的会亏多少。如果决策成功盈利50%,决策失败亏损50%,是可能的盈亏分布,但对于投资者来讲是却是糟糕的,更合理的方式是决策成功盈利50%,决策失败只亏损20%,这样就好多了。

这里还有个概率论里的术语,期望值。这个期望值跟我们平时说的“期望、希望”等没有任何关系,只是概率统计的结果,比如一个决策胜率是60%,若胜盈利1万元,若不胜亏损1万元,则期望值为0.6*1+0.4*(-1)等于2000元。

我统计了下不同胜率、不同盈利分布的多次决策后的结果,许多人看后可能会吃惊,结果跟我们想象的可能不同,值得投资者体会一下。

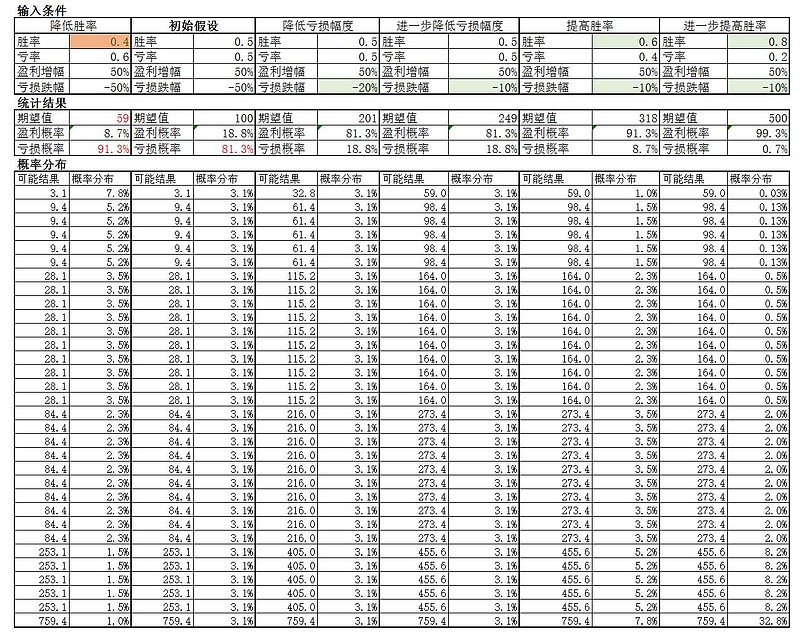

假设初始市值为100万,累计进行投资决策5次,为了简化问题,设定在这5次连续决策中:下一次跟上一次决策的胜率相同、盈亏分布相同。5次决策后共产生32个可能的结果。

初始假设:假设胜率为0.5,若盈利则持股市值增长50%,若亏损则持股市值减少50%。这条件非常特殊,5次决策后期望值刚好仍为100万。但这样做了5次后,你亏损的概率却是81.3%。换个等效的说法,假设1000个人都在这样的条件下做这个决策,大约813人亏损,少数人盈利。

降低胜率:假设胜率为0.4,若盈利则持股市值增长50%,若亏损则持股市值减少50%。这条件下,5次决策后期望值只有59万了,亏损的概率是91.3%,很多人会说不可能,投资胜率不可能那么低才0.4,但事实上,很多人的累计投资胜率都会低于0.5,0.4以下的也是有很大比例的。

降低亏损幅度:还假设胜率为0.5,若盈利则持股市值增长50%,若亏损则持股市值减少20%。看似改动不大,但期望值一下子翻番提高到201万,亏损的概率一下子降低到18.8%。这也说明,盈利固然重要,犯错误时减少亏损更重要。

进一步降低亏损幅度:还假设胜率为0.5,若盈利则持股市值增长50%,若亏损则持股市值减少的更少只有10%。期望值将提高到249万,亏损的概率不变为18.8%,但这18.8%中,有15.6%的市值是98.4万,亏损很少。

在此基础上提高胜率:假设胜率提高到0.6,若盈利则持股市值增长50%,若亏损则持股市值减少10%。期望值将再提高到318万,亏损的情况也比上一步更加优化,亏损的概率降低为惊人的8.7%,不赚钱都不太可能了。

最后,进一步提高胜率,达到巴菲特的水平:假设胜率为0.8,若盈利则持股市值增长50%,若亏着则持股市值减少10%。期望值将达到可观的500万,5次决策后,亏损变成了小概率事件,总体亏损的概率是0.7%,市值变成最低59万的概率只有0.03%了。更神奇的是,决策胜率0.8的情况,获得最大收益759.4万元的概率达到32.8%,获得455.6万元及以上回报的概率是73.7%。而上面决策胜率是0.6的情况下,这两项的结果只有7.8%、33.7%。

大家看到了吧,长期来看,好的投资结果来自高的投资决策的胜率、合理的盈亏分布。我们可以想想,我们自己累积投资决策胜率是多少?盈亏分布是什么?

但想想也可能没有用。作为人在整体上有过于自信的倾向:这是人类进化的结果,长的非常丑的人也往往认为自己属于中等或者中等偏下,80%的人认为自己驾驶水平超过平均水平,同样至少80%的投资者认为自己投资决策胜率高于平均水平,但这都不符合事实。另外,人往往有损失厌恶倾向,大多数人在面临获得时是风险规避的、在面临损失时是风险偏爱的、对损失比对获得更敏感,这样的结果就是“贪小便宜、吃大亏”,趋于过快地卖掉正在盈利的股票,亏损的反而长期持有,这样跟合理的盈亏分布是相反的。

有用的是我们如何去做。

四、价值投资达到高的累计投资胜率、合理盈亏分布的一种方法。

不同的投资方法、甚至同样的投资方法对于不同的人,决策胜率和盈亏分布都不同。方法没有好坏,只是对于采用该方法的人中,能获得高的累计决策胜率的比例不同。比如一种投资方法对于所有使用该方法的人中,只有10%或者更低的比例能获得高的累计胜率;另外一种投资方法对于所有使用该方法的人中,可能有50%比例能获得高的累计胜率。

对于投资人来说,若想在竞争激烈甚至最残酷的市场里长期存活并寄期获得满意的投资回报,我们选择的方法也应该满足两个条件:高的累计决策胜率、合理的盈亏分布。价值投资很大程度就是为了能满足这两个要求,当然也会有其他的方法,以我的经历和研究,还不能说其他的方法达不到这两方面的要求。单就格雷厄姆、巴菲特等倡导的价值投资而言,它的理念或原则就跟这两个条件极其吻合,甚至可以说,价值投资自身就是为了满足这两个要求。“把股票看作公司所有权的一部分”是强调投资决策基于公司的内在价值,遵循价值规律和投资的本质,这是高的累计决策胜率的基础;“能力圈原则”是要求投资的是自己能力范围内的公司,只有在能力范围内,你才有可能合理评估该公司的内在价值,这是高的累计决策胜率的保障;“安全边际原则”一方面是大幅度提升决策胜率,更重要的一方面是产生合理的盈亏分布,因为有安全边际,买入的价格足够低,判断错误了才能不亏或者少亏,正确了盈利反而会更高;“市场先生寓言”是说市场先生是为你服务的,会给你提供高胜率的决策机会,但不要被他牵着鼻子走,因为被市场影响后做出不理智的决策将会是低胜率甚至非常低的胜率。

五、极端高估或低估的市场提高决策胜率,中间大量模糊地带的模糊处理。

对于市场的变化,巴菲特好像说过市场过于高估或者过于低估的极端阶段,他对市场的判断有些信心,大部分时间里,他的态度是模糊的。巴菲特在市场大跌后非常低估的时候,几乎每次都重手买入,对他来说那个时候买入具有非常高的决策胜率,这个就不用举例说了,虽然多是买后继续下跌,但后来估值每次都会修复,这很正常但也是市场的奥秘。另外,在1968年,巴菲特认为美国股票市场全面高估,决定解散合伙公司并暂时终止了自己的投资生涯;在1987年,美国整体市场疯狂的时候,巴菲特出清了除大都会、盖可保险、华盛顿邮报以外的所有股票。这些极端的市场状态下,他卖出决策的胜率大幅度提高。

当然作为价值投资者,卖出的根本理由是持有的股票是否高估或者公司基本面变化,而不是整体市场的情况。但整体市场高估的情况下,自己持有股票继续低估的概率也会下降,这个情况下分批卖出也许会有较高的胜率,这种胜率的前提是能以更低的价格买回,或者等到其他的投资机会。巴菲特好像卖出的股票没有再买回过,为什么?这是个值得思考的问题。

如果有人对市场变化的判断胜率很高达到80%,比如中国A股市场 2015年的两波及2016年1月的这波下跌,不根据自己的判断进行买卖才是傻子。前提是这个胜率是事实,肯定存在这样的人,但绝大绝大部分人都不具备那么高的胜率,我们基本都属于后面这类人。有很多采用技术分析、波浪分析、经济预测等方式的投资者,后来转为价值投资者,很大程度上也是发现长期连续判断市场整体走势趋势的胜率较低,并不如自己本来预期的那么高。

如果在市场的极端态(其实市场的极端态也难以确定),在市场整体高估时主要的决策是卖出(难有安全边际,卖出后不买入),在市场整体低估时主要的决策是买入。这都是难得的提高决策胜率的机会,但往往是可遇与而不可求。

如果市场没有到极端态,应该怎么办?若不想进行低胜率的投资决策,模糊处理也是个没有办法的办法。任何投资方法都不完美,你不能既想有高的决策胜率,又想通过频繁决策买卖来规避市场波动。若把事情思考透想明白了,知道自己擅长做什么不擅长做什么,也就能自然接受这些不完美了。投资不是为了最大的回报而冒巨大风险,而是风险尽量小尽量可控的前提下,努力获得自己满意的回报。追求收益最大化基本上导致极端化,其实本质上这也不是真正的最大化,在概率是世界里期望值最大化才是本质的最大化。在市场模糊期,若进行买入决策,对买入公司有高的要求、价格保守要有安全边际;若进行卖出决策,主要依据是公司的基本面变化和估值高低等;最多是对以前买入公司的持有,不能耐心的持有,买入决策全部做对(高胜率,合理盈亏分布),也往往不会有好的投资结果。

竟然市场的极端态难以确定,也可以采用个强制的仓位控制方法。测算市场的整体估值,设置间隔合理的区间,根据市场估值达到不同的估值区间,若自己持有的股票没有明显低估,就参考估值区间强制设置到对应的仓位。就是市场整体估值越高,仓位要越低,估值越低,仓位要越高。这也是有缺陷的方法,冒着一部分资金错过增值的风险,去换以更低价格的买入机会,来回折腾的结果可能更好也可能还不如长期持有不动,投资本来就不是容易的事情。

荣令睿

20160129