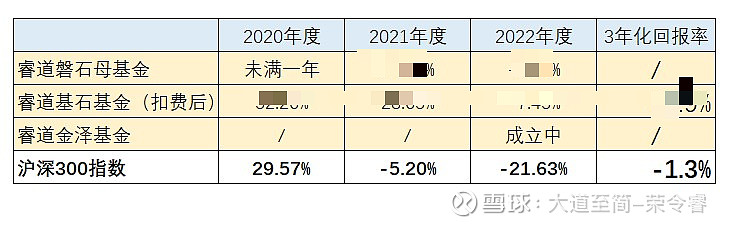

业绩在2021年净值取得上涨3X%的基础上,2022年下跌X%(同期沪深300指数表现为2021年下跌5.2%,2022年继续下跌21.6%)。以疫情以来三年的维度看,年化回报率是XX%,同期沪深300指数年化回报率是-1.3%,3年来对标指数总体是下跌的。具体见下表:

表1:主要产品收益情况

一、我们的投资理念和约束前提

各位投资人,坚持以长期持有股权的角度考虑问题,在不断完善的投资体系下注重决策过程。投资决策过程比短期的业绩结果更重要,长期复合收益率的投资结果,其实只是一个个有效决策过程的积累。

我们追求可持续、可复制、能经历压力测试的投资理念和策略,关注风险,锚定剥离风险后的投资收益率。所谓剥离风险后的收益率,比如两个投资组合A、B某年度都上涨20%,数值都一样,但剥离风险后的收益率,我们认为可能有巨大的不同。如果A承担的潜在风险极小,剥离风险后的收益率可能是18%;如果B承担的潜在风险很大,剥离风险后的收益率可能是10%甚至更低。投资管理的时间久了,长期复合收益率=剥离风险后的收益率,时间是个神奇的、公平的变量。

没有规矩不成方圆,我们在基金管理方面,有几个前提约束条件。投资人通过比较,会发现我们的不同之处:

(1)无杠杆。就是不借钱买股票,不进行融资融券。必要的时候只用融资买入百元面值附近基本无风险的可转换债券(如果未来出现这种情况,我会写报告告诉你们)。

(2)优选低财务杠杆的企业。尽量选择低无息负债、无负债甚至存在大量净现金的企业进行投资,除非是稳定收益的是公用事业公司等。

(3)相对分散降低失误风险。单一持仓不超过总仓位的20%,前三大持仓不超过总仓位的50%。真实情况是我们比这个内在要求更分散些,收益率是在持股相对分散的前提下取得的。

(4)高仓位运行,除非找不到投资机会。我们对行情有态度,但不依赖行情决策;我们的投资,不依赖在股市高位离场获得,我们认为依赖仓位管理规避熊市来获得业绩的基金,是不可持续的。

(5)我们认为自己没有短期博弈能力,不依赖交易能力。我们依赖买入的公司股价在未来数年持续高于买入价来盈利,我们很在乎曾经投资过公司股价后来的长期表现,就算我们已经卖出。短期炒作暴涨、长期股价暴跌的公司,我们都没有在这些公司上盈利的能力。过去,我们曾买入一些资质平庸看似便宜的低价值的公司,过去在市场情绪较好的时候我们还曾在此类公司上有盈利,看着现在低于当初的买入价,我们感到不舒服并反思自己之过。

二、我们持仓的总体情况

截止到目前,我们持有以下几个行业的公司。

(1)品牌消费品。我们做以消费类优质公司为主基调的基金管理人,只要品牌快消品领域内有机会,我们就会拥有重要的仓位。这些公司跟人的直接需求相关、跟吃喝等相关,有更好的竞争优势积累,企业获得持续的、超额或者稳定的收益率更容易。这也更符合我们的能力圈范围。

(2)服务业。服务业是非常明显的存量生意,有网络经济、规模经济性的服务业,是我们非常喜欢的类型。

(3)风力发电公用事业。风力发电长期上属于资源垄断类,好的风场就那么多并且会被先分走,好的风场有更低的成本,最优质的供给。但整体上是资产过重的生意,ROIC较低,不属于我们喜欢的类型。当企业扩张放缓,投资者的收益率反而可能会提高。

(4)电动汽车产业链。制造业里,从大类来看,我们喜欢电动汽车产业链,中国未来将是全球的最大的汽车制造国、汽车出口国,汽车产业链正向中国转移。这类似20年前的白色家电产业链,在长期上仍值得跟踪和适量投资。

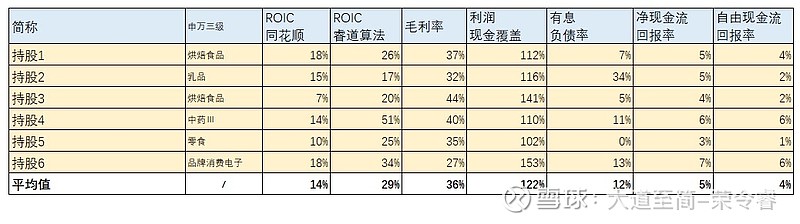

我们整体持仓比较分散,持有前六大仓位,主要是食品类、中药OTC,小部分信息化制造业等领域,主要财务指标如下:

表2:睿道公司前列持仓财务指标情况

注:鉴于ROIC指标的重要性,我们睿道研究做了自己的优化算法,相比wind、同花顺等软件,更能反映出公司的有效投入资产在当年产生的收益情况

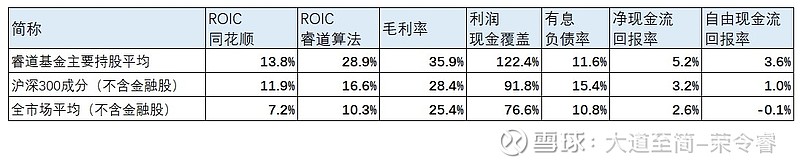

我们的主要持仓的公司,同花顺计算的平均ROIC为14%,睿道算法为29%,远高过沪深300的中位数;平均的毛利率为36%、利润现金覆盖率为122%等,高过沪深300的中位数。并且,净现金流回报率为5.2%、自由现金流回报率为3.6%,也比沪深300的中位数、全市场平均值更高。总体上,我们持有的公司,相对于沪深300或者市场整体,质量更好,估值还更便宜。

表3:睿道公司持仓财务指标与整体情况对比

三、我们理解生意的四个维度

股票代表企业的一部分,我们投资的是具体的公司,是具体的生意,并不是仅仅用来交易的筹码。在这次报告中,我重点给投资人阐述我们理解生意的维度。

第一个重要概念:是存量的生意,还是增量的生意。很多服务业是存量的生意、品牌快消品能即时消耗掉我们认为也类似存量的生意、耐用消费品属于增量生意除非大部分来自存量替换。极端的例子,一些生产设备属于增量的增量,业务量若增长,不是来自于企业扩产,而是需要来自于加速扩产,太依赖于增量而判断困难。对于我们来说,存量的稳定性,更符合内在价值所依赖的现金流折现模型,这是我们非常关注的。

第二个重要概念:是轻资产的生意,还是重资产的生意。大部分服务业、大部分品牌消费品等属于轻资产的生意,这从固定资产周转率、存货周转率、应收账款周转率等方面可以看出来。轻资产、重资产,并没有绝对的好和坏。我们需要理解,若轻资产生意有很高的资产回报率,必须有可识别的、不可颠覆的溢价能力,这来自于表外资产,比如来自网络经济正循环、来自品牌附加值等。否则,低门槛、轻资产的生意,高盈利能力往往来自暂时的市场领先或者产业链需求放大的边际外溢,一但竞争加剧领先优势消失或者整体需求放缓外溢收缩,公司的超额收益就消失的无影无踪,投资这类企业反而是非常危险的。一些重资产的生意,有重资产的好处,比如化工类企业,所谓的优势就来自规模经济、技术进步等,只是我们还不太具备判断此类生意的能力。

第三个重要概念:是品牌的生意,还是效率的生意。对于消费品,虽然很多都有品牌,在在实质上还时有很大的区别。品牌并不一定带来粘性,比如像一些耐用消费品的品牌,并没有很多人想象中那么牢靠,从全球看有非常的多的汽车品牌、家电品牌、手机品牌等,已经消失的无影无踪,就像我们身边的匆匆过客,“我还记得你但我不留恋你”。就算品牌快消品,绝大多数也更大程度上属于效率的生意,在广告效率、渠道效率、运营效率等方面超越竞争对手,从而获得持续的叠加性优势。像白酒这种,品牌附加值那么巨大的生意,是非常稀少的。

第四个重要概念:是竞争优势的生意,还是经营优势的生意。公司的竞争优势多来自于资源独占、规模经济低成本、网络经济、转换成本等,如果我们能够识别和理解,就认为是竞争优势的生意;但大部分看似有优势的生意,只是属于经营优势的生意,因为公司起步较早、公司管理经营好等,这种优势在未来持续性很难判断。我们可以在进入壁垒等方面考察,去识别和衡量。

四、我们理解的公司内在价值

公司的内在价值,在理论上讲,是公司的内在价值一般定义为在其余下的寿命中可以产生的现金的折现值,内在价值以公司未来产生现金流的能力为衡量基础。

公司的内在价值=截止到当期投入资本+余下寿命中经济利润的折现值。其中经济利润=投入资本*(ROIC-WACC),ROIC指公司投入资本回报率,WACC指投入资本平均成本。

公司的内在价值跟公司余下寿命特别是扩张期的长短(N)、公司投入资本回报率的高低(ROIC)、投入资本增长率大小(g)等三方面有关系。用容易理解的语言来说,内在价值高的公司要求:(1)长寿企业,未来的可持续性;(2)公司投入的资产,要有较高的盈利能力,否则还不如存银行,企业不创造价值还破坏价值;(3)公司要有增长,资产要不断积累,没有增长就类似年金债券,内在价值也不高。

查理.芒格有如下论述:如果一个生意在40年时间里赚取资本6%的回报率,持有40年,你最终的收益率不会和6%有太大差别,尽管最初买入时有很大的折扣;相反地,如果一个生意在20或30年时间里赚取资本18%的回报率,甚至你最初买入股票时看上去贵,你最后的收益还是会相当可观”。(我理解芒格说的前提是不大额分红,或者分红再投资)

时间是优质公司的朋友,是劣质公司敌人。我们从长期的角度考虑问题,并假设自己不具备交易能力、不具备击鼓传花的能力,对公司未来较长期的ROIC的判断是重要的参考指标。投资的道路上不怕慢,不停步、不大踏步倒退的慢,就是快;投资的道路上怕陷入泥潭,偶尔放烟花的垃圾公司最容易让人如此。

五、我们理解的行业选择重要性

股票市场短期涨跌的变化,影响的因素非常多,极其复杂,我们去理解但不依赖对此的分析。从稍微长期的角度看,行业差异和行业演进等,往往决定相对长期的、整体的投资机会或者风险。如果能持续在合适的行业内选择公司,投资就做对了一半;如果选择在错误的行业里,选择对公司并取得长期的投资收益率是非常困难的。

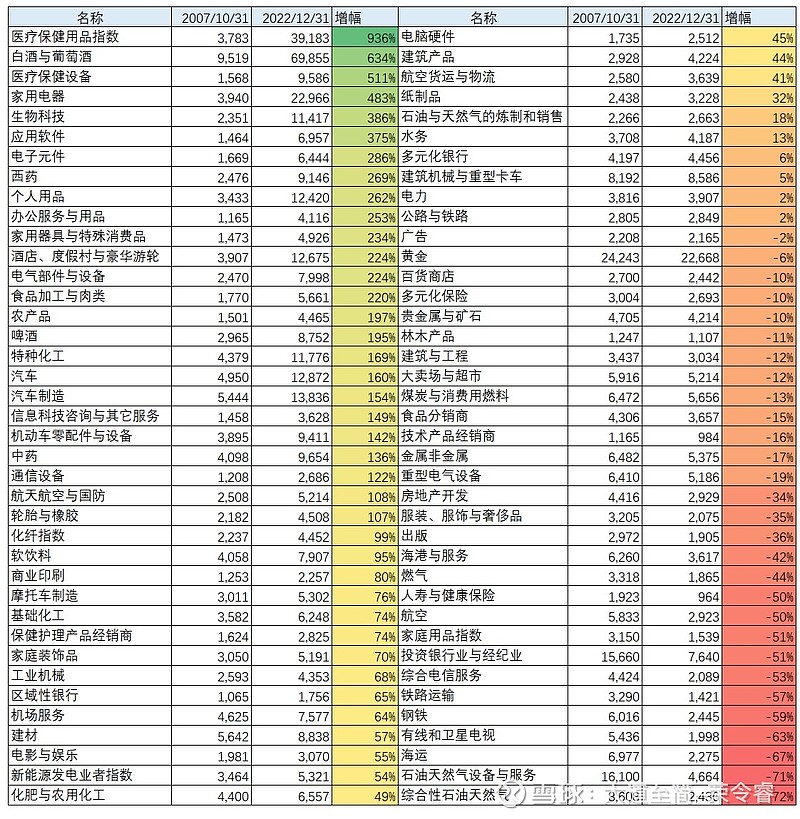

下表是2007年牛市最高点到2022年底的各行业指数总体收益率情况,这15年期间,沪深300指数从5689点到3872点,15年期间还整体下跌了32%,但各行业的差别是非常巨大的,如下表所示,医疗、白酒、医疗设备、家用电器等行业指数涨幅巨大,而石油、海运、有线电视、钢铁等行业指数跌幅巨大。这种看问题的维度是非常有意义的。

表5:wind行业指数2007年10月牛市顶点到2022年12月底涨跌幅情况

我下面一张图作为本年度报告的收尾。国信证券研究了梳理了上世纪90年代以来日本股市在长期低利率环境中的表现,如下表所示,整体上行业的收益率差别非常大。除了在生意的维度考虑问题,我们还要在行业的维度考虑问题等。

表6:日本各行业指数1996年4月到2019年底涨跌幅情况

感谢大家对我们的信任,祝各位2023年合道而行,幸福安康!

荣令睿

2023年1月15日

@今日话题 #2022投资总结# $沪深300(SH000300)$ $恒生指数(HKHSI)$ $上证指数(SH000001)$