1、听说市场上所有的讯息都已经反应在股票价格上了,包括你知道的,和你不知道的。这句话似乎对,似乎又不对,我对此的理解是:

在这个市场上,讯息大概可以分为两类:不确定性的,和确定性的。题材、高转送、利好利空消息等可以归纳入不确定性信息;公司的盈利能力、管理水平等信息即算的上确定的信息。热的题材会冷下来,负面新闻终究会被大众所遗忘,而公司稳定的盈利能力,最终会在不确定信息被遗忘时,帮助股价实现价值回归。

2、今天在$雅戈尔(SH600177)$雅戈尔2018年财报的“致股东的信”中看到一句话:上市二十年来,我们在资本市场募集71亿,分红150亿,上缴税收250亿。所以现在来做一个简单的数据比较和分析,来预估下雅戈尔的股票估值。方法相比于上一篇《今日暴跌,每股5.08元的七匹狼是否被低估了》有所改进。如有谬误,望斧正!

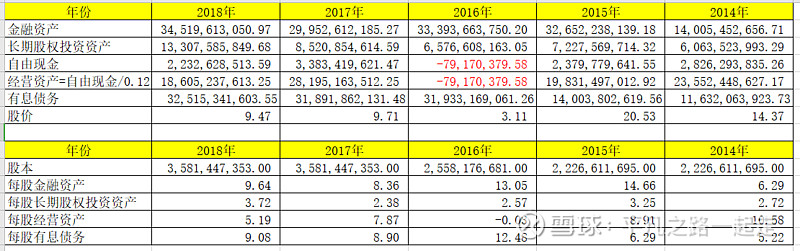

3、方法简介:假设公司未来的经营和盈利能力保持不变,那么股票价格=(金融资产+长期股权投资资产+经营资产-有息负债)/股本数。

4、汇总数据如下:

5、数据说明:

①计算经营资产的时候,只取自由现金流,为了保守起见而不取净利润值,是因为自由现金是实实在在拿到手的钱,未拿到手的钱有可能拿不回来。

②通过自由现金估算经营资产的思路在$七匹狼(SZ002029)$的财报分析中也提到过,即:假设经营资产一年的收益回报达到12%(显然对于一家实业公司来说,略低),如果公司破产了,这么一堆的经营资产,“自由现金/12%”这个价位应该还是卖得出去的。

③2016年雅戈尔自由现金出现负值,我选择瞎眼,太尴尬了。

④有息债务比股权享有优先偿还权力,所以在估值的时候,我把有息的债务全部剔除。

6、结论:如果2019年财报显示$雅戈尔(SH600177)$雅戈尔经营水平和盈利能力能够维持在2018年及以上的水平(注:2019年股本是50.14亿),那么现在的股价(6.79)还是偏低的。再加上雅戈尔稍微出色的分红,现在的价位,还是有一定的投资价值的。

某些不确定性信息,确实已使得股价发生了偏离,但或许人们也正在遗忘,我们应该做的,应该是耐心等待,静候花开!