本人在之前的文章《从长沙经济窥探未来中国》中提到,城市矿山可能有一定的机会,于是花了两天时间看了看格林美这家公司,细致研究发现,这并不是一家好的投资公司,业务赚钱少,投入大,借钱多,竞争大。希望本篇文章能给大家提个醒。

格林美于2010年上市于深交所,发行股份数为2333万股,发行价格32元/股,发行后总股份数为9332万股,发行募集资金7.47亿,后续经过公积金转增,以前的2333万股,现在变成了5.33亿股,现在股价为6.5元,因此市值为5.33*6.5=34.65亿元,14年增长了4.6倍,年复合增长率为11.6%,增长率应该说只能算一般,毕竟国内的GDP增速从2010年到现在的复合增速大约也在8.98%,这还只是GDP,如果核算企业的增长,应该比这个数还要高,因此,如果投资于格林美,这14年的收益率只能说处于中等水平。

格林美现在业务模式为“城市矿山开采+新能源材料制造”,按照2023年305亿的营收情况分析,“城市矿山开采”占业务收入的比例为25%,“新能源材料制造”占业务收入的比例为75%。下面就分别讲讲这两块业务。

城市矿山开采

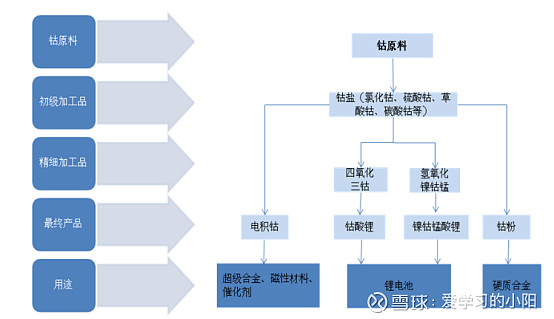

这块业务也叫废弃资源综合利用业,主要包括钴回收业务(钴粉、钴片等)、动力电池综合利用、电子废弃物综合利用、钨资源回收利用业务(APT、碳化钨粉等)、报废汽车综合利用。简单来讲就是利用城市里面产生的电子垃圾或者废弃物,提取出里面有用的物质,再制造镍钴锂钨、金银铂钯稀缺资源、超细钴镍钨粉末材料与改性塑料,进行循环利用,有点像在城市里面开矿,所以也叫“城市矿山业务”。

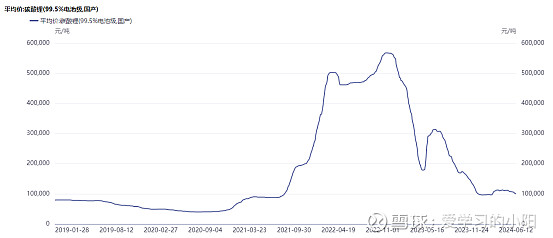

这块业务中,钴回收占比最高,占营业收入的5.3%,原料来源为废旧电池、电子废弃物和工业废料,产成品为超细钴粉,应用下游行业为硬质合金工具。超细钴粉最新的经销价206元/KG。近几年市场行情如下:

市场行情并不乐观,进而导致钴回收业务的毛利率从2021年的16.2%下降到2023年的6.7%。

公司钴粉销量从2022年的4153吨增长到5505吨,同比增长 32.55%,占据全球市场 50%以上,连续11 年占据全球市场第一(这是在超细钴粉的份额)。这个数据看起来好像挺厉害,但是从现在市场的供求关系来看,2024年3月的数据显示为1101.84吨,较2023年9月的1170.62吨有所下降。需求在降低,但是供应在增加的话,这也必将导致价格的走弱,公司毛利率承压。

排名第二的为动力电池综合利用,占营收比例为3.7%。2023 年,动力电池回收拆解的动力电池达到 27,454 吨(3.05GWh),同比增长 57.49%,占中国退役动力电池总量的 10%以上;碳酸锂回收产能扩容达到 10,000 吨/年,锂回收率超过 95%,向 97%的超高水平进击;公司与广汽集团、东风乘用车等签署了新能源全生命周期价值链的战略合作协议,并打通了与比亚迪等核心电池厂的锂镍钴定向循环通道。

动力电池回收未来肯定是一个朝阳产业,但是现在的碳酸锂(99.5%电池级)价格一降再降,现在的价格大约在9.95万元/吨。

并且,从供需关系分析:根据相关数据,2023年,全球碳酸锂的供应量约为105万吨,同比增长40%。而需求方面,预计到2025年,全球碳酸锂的需求量将达到124万吨,CAGR为29%。供需数据显示,供应量的增长速度高于需求量,表明未来几年内供应过剩的可能性较大,这可能会对价格产生下行压力。

成本方面:碳酸锂的生产成本也是一个重要因素。根据西藏珠峰的数据,2023年生产1吨成本大约为1.28万元。此外,宁德时代王瑀预计,碳酸锂的实际成本在3万元/吨左右,预计价格还会进一步下降。这些数据表明,碳酸锂的生产成本正在下降,碳酸锂的销售价格还会下降。

政策影响:政策因素也会影响碳酸锂价格。政府为了推动的新能源汽车政策和可再生能源政策可能会增加对碳酸锂的需求,碳酸锂的价格应该还会降低。

因此可以预见,动力电池回收业务未来是一个增量行业,但是产成品碳酸锂的价格还会下降,直接导致公司的毛利率持续下降。

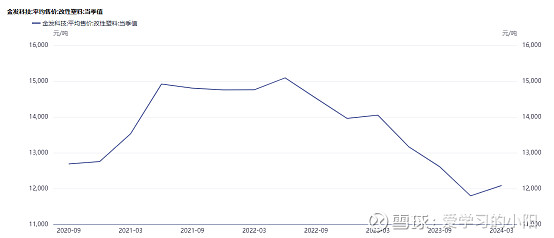

排名第三的为电子废弃物综合利用,这块业务占公司营收比例为3.36%,主要回收废弃电子产品,产成品主要为改性塑料,年报没有公布具体的销售数量,根据金发科技的数据,在2024年Q1平均的销售价格为12086元/吨,近几年的销售价格行情为:

2014年改性塑料的市场均价为1.04万元/吨,现在的价格也大约在1.1~1.2万元/吨这个区间,10年来可以说改性塑料基本没有涨价,只是期间有小幅的波动,因此公司想要靠改性塑料涨价提高收入基本不可能,只能靠“量”。

改性塑料在家电、汽车、办公设备、电子电气和电动工具等领域的应用将继续扩大。特别是随着新能源汽车的发展,改性塑料在汽车领域的应用前景广阔。中国改性塑料市场规模从2014年的1014亿元增长至2022年的2770.65亿元,复合年增长率达13.4%。

再加上未来对材料轻量化的需求日益增加。改性塑料因其轻质、高强、耐腐蚀等特性,在这些行业中有着广泛的应用前景。因此未来改性塑料的需求还会增长,可回收的电子废弃物也将增长,也将拉动电子废弃物综合利用业务的增长。

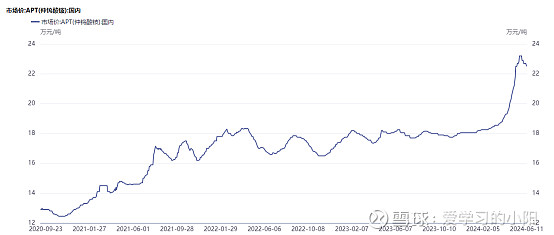

排名第四的为钨资源回收利用业务,这块业务占营收比例为3.32%。2023 年,钨回收总量达到 4,680 吨,同比增长 9.07%,再制造的钨产品为APT、钨粉。

APT,全称仲钨酸铵(Ammonium Paratungstate),是一种重要的钨化合物,其纯度可达99.999%以上,是高纯度钨材料的重要中间化合物形态。

性质:

APT是一种结晶粉末,具有较高的纯度和稳定性,是生产高纯度钨材料的关键原料。

用途:

生产钨丝:APT标准钨经过冶炼、拉丝等工艺过程,可以制成钨丝。钨丝具有高熔点、高硬度、高热导率等优点,广泛应用于航空航天、电子、照明等领域。

生产钨酸盐:APT标准钨可以与硝酸、氢氧化钠等试剂反应,生成钨酸盐。钨酸盐具有良好的溶解性、稳定性和光学性能,用于制备荧光材料、光学玻璃等产品。

生产钨合金:APT标准钨可以与镍、铁等金属混合,制成钨合金。钨合金具有高强度、高硬度、低膨胀系数等优点,广泛应用于航空航天、汽车、模具等领域。

APT现在国内价格为22.5万元/吨,最近APT的价格走势为:

供需情况来看:

供给:钨产品APT的供给长期偏紧。我国钨资源虽然丰富,但由于白钨矿多、贫矿多、共伴生矿多、难选冶矿多,资源综合利用水平低,这些因素都限制了钨产品的供应能力

需求:钨产品在硬质合金、钨特钢和钨材等领域应用广泛,其中钨硬质合金应用消费占比最高。随着制造业、新能源、汽车、电子等领域的不断发展,对钨产品的需求将持续增长

因此APT的价格未来还有上涨的空间。

钨粉是一种粉末状的金属钨,是制备钨加工材、钨合金和钨制品的原料。

性质:

钨粉具有金属光泽的灰黑色,熔点高达3400℃,沸点为5555℃。钨的硬度是金属中最硬的,经过烧结的钨条的硬度为200~250,经过旋锤的钨棒为350~400。

用途:

制造硬质或耐高温合金:钨粉可用于制造硬质或耐高温合金,如高速切削特种钢。

用作灯泡灯丝和航空、航天工业的耐热材料:由于钨的高熔点和稳定性,钨粉制成的钨丝被广泛应用于灯泡灯丝和航空航天工业的耐热材料中。

触头合金和高比重屏蔽材料:钨粉还可以用于制造触头合金和高比重屏蔽材料。

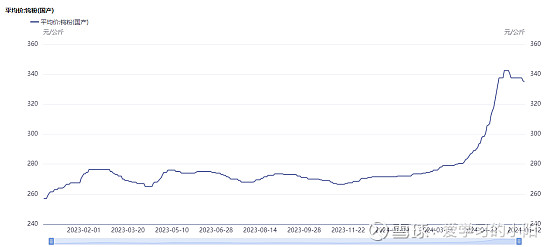

钨粉现在的价格为335元/kg,也就是33.5万元/吨,价格走势图为:

供需关系同APT一样,未来价格同样有上涨空间。

其他回收业务还包括报废汽车回收利用,镍板利用等等,但业务占比较小,这里就不再赘述。

整个废弃资源综合利用业务,毛利率只有4.24%,成本中,原料成本占85%,制造成本占12%,人工成本占3%。可以说这块业务中大部分的费用花在了废物回收上,其次就是花在了废物拆解和原料提取上,这么低的毛利率,如果再加上销售费用和管理费用等等,基本上公司就没有利润了。

格林美的废弃资源综合利用业务,营收高,利润极低,可以说是个纯粹为社会服务的业务,想要从这块业务上赚到钱,很难。

新材料业务

公司的新材料业务主要就是电池材料,包括三元前驱体、三元正极材料、四氧化三钴、钴酸锂、硫酸镍、硫酸钴等。

四氧化三钴是制作钴酸锂的重要材料,钴酸锂是第一代商品化的锂电池正极材料,凭借振实密度大、能量密度高、工作电压高等优势,在小型充电电池中得到广泛应用(也就是3C电池),广泛应用于手机、平板电脑等消费电子领域。

三元前驱体的材料就是镍钴锰酸锂,三元前驱体经过与锂盐(如碳酸锂)混合,通过高温固相反应制备三元正极材料,也就是我们经常听到的三元锂电池的正极材料。

2012年格林美花了2.7亿元收购了凯力克51%的股权,凯力克的主营业务是电积钴及新能源锂电池正极材料前驱体的研发、生产及销售,主要产品为电积钴及锂电池正极材料前驱体(四氧化三钴)

凯力克研发生产的电积钴及新能源锂电池正极材料前驱体产品已销往北大先行泰安科技产业有限公司、中信国安盟固利电源技术有限公司、湖南杉杉户田新材料有限公司、天津巴莫科技股份有限公司等企业。

据CDI统计数据,2009—2011年凯力克钴产品产量分别占全球钴产量的3.90%、4.84%、5.19%。

据安泰科统计数据,2009—2011年凯力克钴产品产量分别占中国钴金属消费量的15.05%、20.42%、16.80%。其中,2009—2011年凯力克四氧化三钴产量分别占中国四氧化三钴产量的16.69%、17.25%、15.07%。

可以看出凯力克在国内钴产量还是有一定的份额

收购凯力克之后,公司电池原料业务发展迅猛,2013年该块业务收入9.38亿,同比增长1347%,收入占比直接从2012年的4.57%提升到2013年的26.91%,在2015年收入占比达到29.88%。

另一块并购业务就是蜀金属。

蜀金属香港是全球领先的钴粉生产商和钴精细化工产品经销商,其总部位于香港湾仔,生产基地位于南非德班,在南非德班港建有世界领先的超细钴粉制造基地。SHU公司有三个全资下属公司,分别为SHU POWDERS SA(简称“蜀金属南非”)、SHU POWDERS USA(简称“蜀金属美国”)和自贡古今蜀金属材料有限责任公司。这三家公司一个负责生产(南非公司),一个负责销售(美国公司),一个负责制造(自贡公司)。

2016年,格力美花了380万美元购入了蜀金属香港60%股权,蜀金属成为公司控股子公司,收购两家公司后,电池原料与电池材料(三元前驱体、三元正极材料、四氧化三钴、钴酸锂、硫酸镍、硫酸钴等)业务突飞猛进

2017年高质量钴酸锂材料使公司正式成为三星SDI合格供应商,再加上公司的全球化布局,电池材料业务收入在2017年达到55.3亿元,同比增长167.3%,占公司业务比重从2016年的26.4%上升至51.45%,撑起了公司的半边天。到2019年电池材料业务收入89.7亿,占公司业务比重62.5%。

后来公司乘上新能源汽车的风口,电池材料业务成为了公司现在的支柱型业务,新能源电池材料业务2023年收入229.7亿,占营收比例为75%,废弃资源综合利用业收入75.6亿,占比25%。

新能源电池材料这块(主要是三元前驱体),是一个朝阳行业,但是现在竞争很激烈,在A股上市公司中,销售三元前驱体材料的公司就有50家,如果加上没有上市的公司和其他市场的公司,简直多如牛毛,这也间接说明,三元前驱体这块业务的壁垒不高,只要你想进,就可以进入,伟明环保这家做垃圾发电的公司现在也要步入这个行业,足以说明技术含量低。

现在还可以吃一吃新能源汽车还处于增量期的红利,后续两三年新能源汽车渗透率稳定后,就处于存量市场,这个时候就是拼真本事的时候,也就是竞争最激烈的时期,公司又有什么核心竞争力在这个红海市场脱颖而出?本人到现在没有找到。

下面看看公司的财务情况

2023年公司营业收入305.29亿,同比增长3.9%,净利润11.62亿,同比下跌12.8%,毛利率12.24%,大约下降了2%,净利率3.81%,下降了1%。值得注意的是,2023年公司非流动金融资产收益12.65亿,如果扣除这部分收益,2023年公司主营业务就是亏损的;另外一个需要注意的就是公司2023年公司存货跌价达到7.76亿,并且有逐年扩大的趋势,这足以看出电池材料业务竞争现在已经开始,电池材料价格下降,直接导致存货减值。

2023年公司总资产526亿,其中货币资金55亿,应收账款77亿,预付款21亿,存货83亿,股权投资16亿,金融资产15亿,固定资产177亿,在建工程27亿,无形资产23亿。

从资产结构可以看出,公司是一家重资产公司,并且每年的在建工程还不少,2023年达到27亿,2022年为36亿,主要还是对电池材料业务进行扩展,看来公司是为了非常看好电池材料这块业务,对他老本行资源回收基本没有投入。

应收款占资产比例偏大,而且还在逐年上升,从2018年的24亿,上升到2023年的77亿,没有预收款,说明对下游客户的议价能力低;83亿的存货,还有21亿的预付款,应付票据只有54亿,对上游的议价能力也低,上下游都讨不到好。

负债端和所有者权益端,短期借款66亿,应付票据及账款54亿,合同负债10亿,其他应付款35亿,长期借款138亿,股本51亿,资本公积84亿,未分配利润54亿,资产负债率为58.8%。

可以看出公司的资产来源大部分都来自借款和融资,借款的资金大约200亿,融资的资金大约135亿,然而公司自身产生的资金自由54亿,也就是说,公司的资产增长大部分来自借款和融资,然而造血能力低,如果后续公司经营不佳,资产大量减值,这将是毁灭性的,并且经过我们之前的分析,公司的两块业务,资源回收业务不挣钱,电池材料业务未来两三年竞争激烈,“放血”是极有可能产生的。

2023年应付账款增加了18亿,经营活动产生的现金流也变得比较好看,达到了22亿,是利润的两倍,看了前面的数据,都没有这种情况发生,今年独一次,公司对上游的议价能力较弱,那公司又是靠什么从供应商手上拿货,还不给供应商钱的,使今年的应付账款增加了18亿?背后的原因也只有公司管理层知道。

公司每年的固定资产投资非常大,从2019年的14亿增长到2023年的54亿,每年的借款也不少,2023年借了129亿,可以说公司在大借大建,借款搞建设是要产生好的回报才有持续性,但是公司未来前景堪忧,借这么多钱,未来还得上吗?

公司手头的现金只有54亿,可以说现在公司就是靠借钱活着,每年100多亿的借款,公司的借款人员应该才是他们的核心人员,要是哪一年核心人员借不到钱了,大家都得玩完。

总结一下,格林美的两块业务,资源回收和电池材料,资源回收业务纯粹做公益,根本不赚钱,电池材料业务未来竞争压力大,面临淘汰风险。公司的业务发展靠融资和借款,自身造血能力差,一旦借不到钱,面临资金链断裂,破产的风险。

再说一句,公司的年报里把自己吹得天花乱坠,各种厉害各种吹,还有公司给自己做的业绩预测,大多数没有实现,很忽悠。

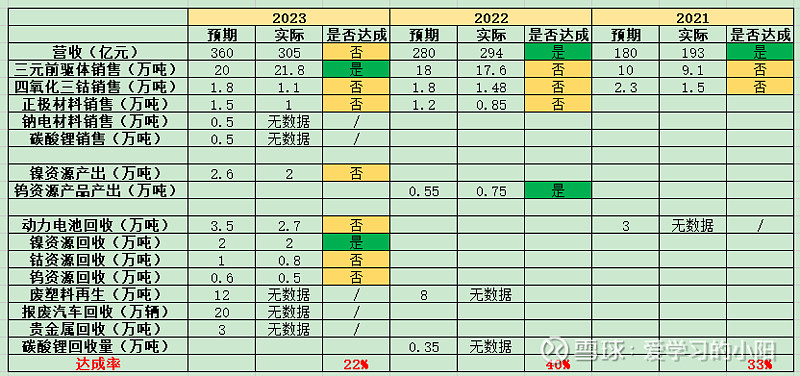

这里统计公司最近3年的预测业绩达成情况,在2022年公司给未来2023年定下了14个目标,除没有找到5个数据之外,只完成了2个目标,达成率只有22%,同样,2022年达成率为40%,2021年达成率为33%,业绩预测简直就是拍脑袋,没有联系公司的实际情况,而且作出业绩预测后,没有调动公司资源去好好完成,行动能力差。$格林美(SZ002340)$