$云顶香港(00678)$ $嘉年华邮轮(CCL)$ $皇家加勒比邮轮(RCL)$

有网友问疫情继续邮轮再停航维持两三年怎么办?我觉得只有凉拌……其实多数行业如果生意几年做不了基本都是一拍两散啊。目前邮轮停航并不是需求没了,是供给受抑制。疫情缓解过程中政府也会尽快允许复航,让产业自救总好过政府去救济吧。年底到明年初邮轮就会陆续复航,过渡期3-6个季度,之后完全恢复正常,这是我的预计。那我们把行业整体生死的事先放一边,先比较一下行业内的情况。

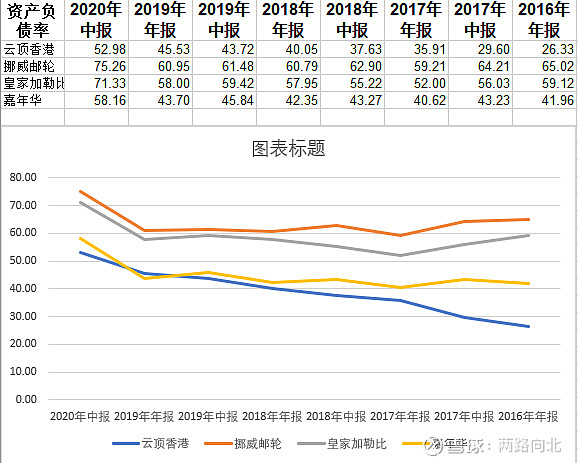

资产负债率

这个决定了财务的长期安全。高负债提升杠杆率,可以加快发展,拉高净资产收益率,但过高的资产负债率在风险来临时会使得企业缺乏腾挪空间。三大邮轮里面,嘉年华奉行的是低负债运营,挪威和皇家加勒比是激进的高负债运行。云顶和嘉年华类似,但16、17年超低负债率主要是套现挪威邮轮股权手上大量现金导致。后面随着造船支出负债率逐渐上升(造船除了本金支出,大部分是贷款),但仍比美资三大邮轮低。随着云顶继续造船,资产负债率到底会上升到多少?我没充足数据预测,但2001—2008年云顶资产负债率在65%上下浮动,我想会是一个参考值。

值得注意的是,三大美资邮轮由于应对疫情不得不低位增发股票或高息发债,稀释了股东权益和降低了未来收益,可以看到2020年上半年三大邮轮负债率急剧上升。而云顶至今没有增发股票,也没有新增融资。

以下数据来自网络报道,未经核实:

挪威邮轮以11美元增发4亿美元普通股,2024年到期的可转债,转换价格13.75美元,收益率6%共7.5亿美元;以收益率12.25%发行有抵押债券6.75亿美元;

皇家加勒比发行2023年到期的优先担保债券,本金总额不超过10亿美元。同时,内部发行本金总额达10亿美元的优先可转换债券,利率为5% - 5.5%,转换溢价近20% - 25%。5月19日,皇家加勒比以利息10.875%非公开发行10亿美元担保债券,另有22.2亿美元以利息11.5%发行;

7月15日,嘉年华集团宣布,将通过债券发行募集约12.6亿美元资金。本次发行的债券将以欧元和美元计价,其中4.425亿欧元债券年息率为10.125%,7.75亿美元债券年息率为10.5%。分析人士指出,嘉年华集团本次融资成本低于4月份时的11.9%,这是因为信用市场于近期呈现逐渐复苏的趋势。嘉年华集团在疫情爆发以来已经数次募资,4月发行40亿美元债券、6月底再次融资28亿美元,加上本轮计划发行的12.6亿美元债券,该公司举债规模将接近80亿美元。

为何邮轮公司纷纷大规模融资呢?原因就是杠杆太高,现金储备少。疫情下突然停航,收入骤减而支出难以大幅度压缩,邮轮公司有窒息死亡的危险。

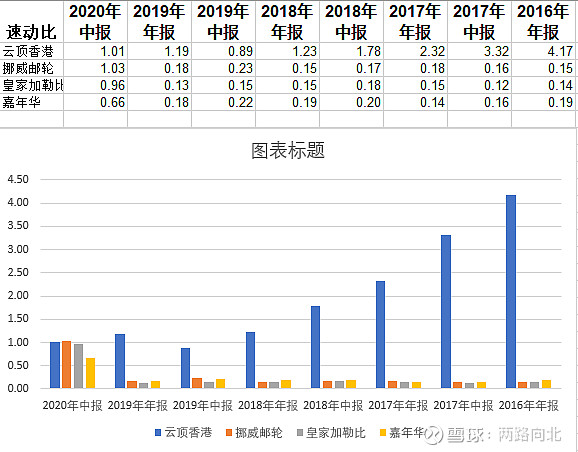

短偿能力

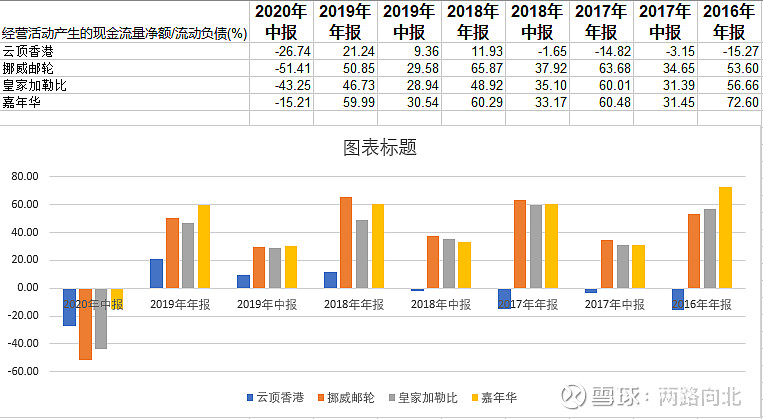

速动比率是指企业速动资产与流动负债的比率,速动资产是企业的流动资产减去存货和预付费用后的余额,主要包括现金、短期投资、应收票据、应收账款等项目。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。三大邮轮的速动比长期处在很低水平,原因是正常经营的时候,它的经营净现金非常强大,无需过多现金储备。但遇到疫情全面停航企业就要马上歇菜。云顶速动比高主要是18年以前套现挪威邮轮股权手上大量现金导致,随着造船支出也在逐渐下降。而且相比之下云顶的船队小经营净现金回流不够强大,自然也需要多储备现金。在2020年中报中,云顶称有信心平衡未来1年现金流收支。大致可以这么认为,云顶经过造船的消耗,三大美资邮轮集团经过2020年上半年紧急的高代价融资,在短期偿付能力上终于站到了同一个水平。继续停航半年,影响持平;停航半年到一年,云顶占优,因为三大的船队庞大,会把新融资又消耗掉。负债率方面云顶还可以提升,三大除了贱价卖身恐无出路了。继续停航两年……云顶除了卖身也别无他法,那时候整个行业已经全军覆没,股东全换了。

云顶的债务重组

债务支付违约而要求债务重组公告后云顶股价大跌。从云顶香港股价表现看市场错误的把它理解为濒临破产无力偿还下的债务重组。这无疑是错误的。依照我的理解,云顶的债务重组主要就是调整邮轮建造的次序节奏,相应的贷款重新安排。其中充分利用政府低息贷款和银行贷款的提前使用、延期支付和削减利息,在不新增融资的情况下度过疫情特殊时期。新冠疫情本就属于不可抗力,无论是股东还是债权人都是利益相关者,通过协调分担损失是合理的。但这种分担需要云顶通过合适的方法如债务支付违约等手段后谈判去促成。

邮轮建造到运营的资金安排比较常见如下:

首先是找银行团贷款,将本金抵押在银行(受限现金)。建造中每支付一笔都包含一定比例的本金和贷款,由银行团直接拨付。邮轮下水后采取售后返租的方式,可以还掉部分贷款,并拿回本金用于新邮轮的建造。如云顶梦号造价约8.5亿美金,原贷款约5.1亿美金,通过售后返租获得9亿美金,还掉5.1亿贷款后,3.9亿美金继续用于新邮轮建造本金。

这里是一环扣一环的。如果船不下水运营就无法售后返租拿到钱,连续的循环造船就无法进行。但是船一下水就有运营费用,当下疫情停运,下水就是亏损。因此邮轮公司必须应对新的情况对造船进行重新排期。

2020中报里提到:由於郵輪旅遊業前景受2019新型冠狀病毒病疫情影響,本集團已押後建造Global II號郵輪船舶及暫停建造Endeavor II號郵輪船舶。董事現正押後Global II的材料供應合約,並取消已承諾的EndeavorII郵輪船舶的材料供應合約。

因为新冠病毒船厂停工,Endeavor(3.5亿欧元)和Global(造价15.5亿欧元)下水推迟1年,导致售后返租超过12-19亿欧元推迟的压力。此外因为船厂是云顶全资的,因此船厂停工影响大约1亿/年的净现金流贡献。

经过调整,估计是2021年上半年Endeavor下水售后返租后再加速Global, 2022年下半年Global下水——售后返租——还贷款——启动Global II。调整之后现金流压力可以舒缓,同时可观察新冠疫情控制情况,防止公司整体陷入绝境。

船厂开工前员工有政府津贴,一旦船厂开工员工薪水就由船厂支付了。由于船厂关系大量工作岗位,云顶通过谈判(技术性延迟船厂复工)尽量多获得德国政府优惠贷款帮助。根据国际船舶网报道,“陷入困境的云顶香港获得德国政府提供1.93亿欧元融资,得以让其在德国的造船集团MV Werften维持运营。据了解,德国政府正在救助MV Werften。最新的这笔资金将支付给云顶香港,借此,云顶香港旗下位于德国东北部的MV Werften将能够重新运作,至少持续到明年3月。此前,云顶香港已经为MV Werften向德国政府推出的新型冠状病毒稳定基金申请了5.7亿欧元贷款援助,用于为其在建船舶提供资金。获批金额目前取决于对该公司整体前景的评估。今年3月底,由于疫情在德国爆发,MV Werftern旗下三家船厂被迫停产。受此影响,MV Werften面临财务困境。今年6月,MV Werften已经获得了17家银行发放的1.75亿欧元紧急财政援助,旨在为MV Werften提供短期援助,以在未来三个月内确保船厂流动性,并向供应商付款。”我估计最终三笔共5.7亿政府贷款使用期内Endeavor将会下水运营。

其他已知的债务重组还包括“於二零二零年六月三十日前,本集團成功從若干貸款人獲得85,000,000美元的貸款延期,並正與其餘貸款人進一步商討97,000,000美元的貸款延期。”(2020中报)

云顶还提到“董事亦正向私人投資者尋求額外股本或債務資金,並已收到投資者的指示性信函,表示有興趣投資於本集團的其中一個郵輪品牌。董事正與投資者就籌資的條款及條件進行洽商,並有有理由相信本集團將能於二零二零年六月三十日起計未來十二個月內獲得籌資。” 由于星梦35%股权已经协议转让(实际完成了32.6%),考虑到它是云顶未来的主力邮轮公司,我估计不会再出让股权。剩下就是丽星和水晶邮轮。丽星目前只有三条旧船,新的寰宇级计划又被推后,感兴趣的公司估计很少。最有可能是水晶邮轮融资。水晶是品牌力很强的老牌奢华邮轮,Endeavor已经接近完工,Endeavor2其实原本也在计划中(即使重启也不难,总造价不高,建造期相对也短)。如果水晶融资可以进一步减轻云顶资金压力。

经过这些调整,云顶在造船支付上应已无问题,下月船厂将复工。

总结

从资产负债率来看,云顶依然是五大邮轮集团里最低的。如疫情严重性继续超越预期,云顶除了进一步提升负债率,也可以处理无负债资产来应付邮轮资金需求。云顶在水晶旗下的飞机估值2亿美金,澳门土地土地和在建酒店估值3亿美金,丽星邮轮估值2亿美金,菲律宾云顶股权估值6亿美金,这部分13亿美金是无负债资产。而三大邮轮公司可操作空间已经极为有限。

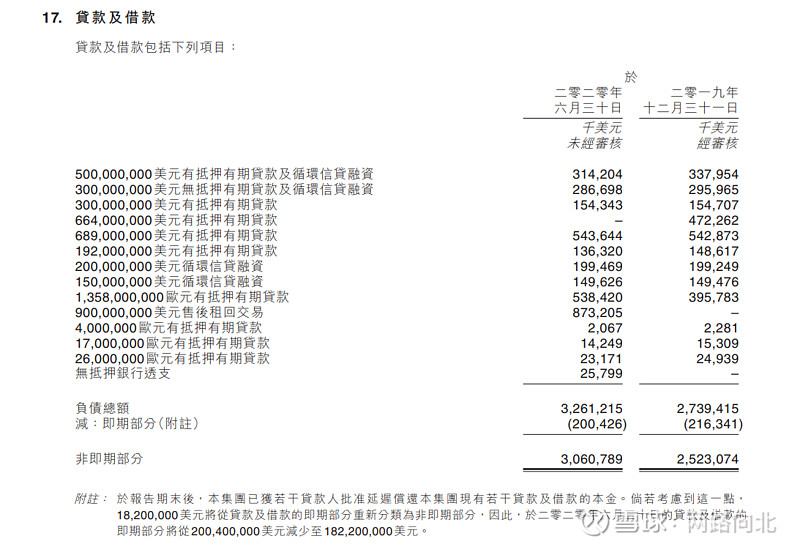

在应付短期偿付方面,云顶的债务重组显然好于美资三大邮轮的增发新股和高息发债。通过债务重组,云顶表示未来一年偿付不成问题。云顶香港上半年融资费用6938万美元,借贷负债32.61215亿美元,年化利率4.25%。三大邮轮在新冠疫情之前融资利率甚至比这个还低,但是疫情发生后每笔融资利率都超过10%,代价是很巨大的,大大削弱了公司的竞争力。不单是代价巨大的融资,还包括缩减船队、延后或取消新船订单。如嘉年华至今至少已经公布出售13条船以降低现金消耗。

至于破产的担心,肯定不是现在。现在如果宣布破产清算,那么0.08PB买入的股东开心死了。无负债资产清算价值不少于10亿美金,股东要这部分就够了。邮轮资产包括9条远洋邮轮5条欧洲河轮,在造两条船,总吨位88万吨,外加四个船厂和邮轮设计公司内装公司,这部分免费送没人要吗?风险是邮轮集体再停航两年以上。。。。。。