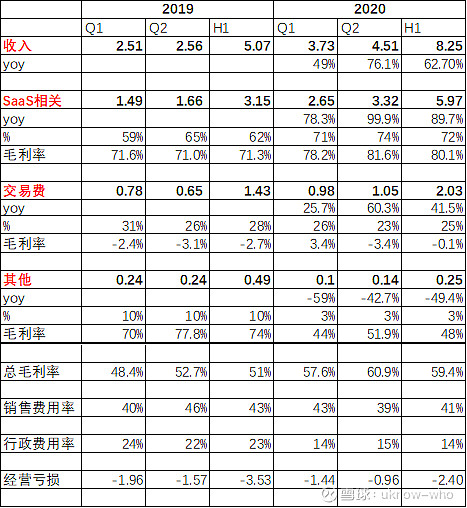

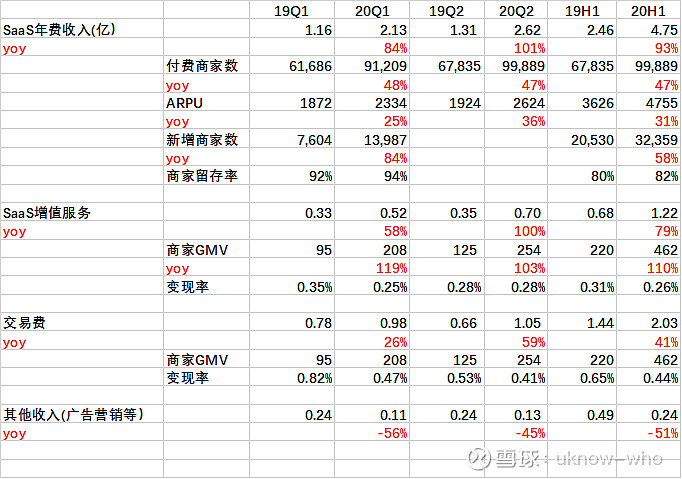

1、Q2增速超出我的预期。Q2的SaaS订阅及延伸业务收入达到3.32亿,增速100%,相较Q1的78%持续加速。GMV达到462亿,+110%,Q2的GMV达到254亿,+103%,依然维持了Q1里GMV的高增速。SaaS收入及GMV增长是最核心的指标,从Q2及半年报的指标来看,持续加速,同时毛利率持续提高,从70%左右提升到80%,非常健康。同时这个增速,应该会比竞争对手微盟的SaaS业务快出一大截,可见有赞的市占率正在加速提升。而拆分量价来看,新增客户数+58%,ARPU+31%,量价齐升持续。

2、费用端体现出明显的规模效应。行政费用继续同比大幅下降,同时值得注意的是Q2的销售费用率也呈现出了首次下降,费用端的规模效应将为未来的扭亏为盈打下良好基础,经营亏损持续收窄。

3、这是一份非常亮眼的半年报,目前来看,应该可以将公司的全年收入增长上调至100%左右,即2020年达到23亿收入,当前300亿港币市值(51%股权)对应2020年23X PS,但是考虑到明后年公司的SaaS业务仍有望维持高速增长,按50%预测,估值将消化至15X PS左右,随着明年业绩增速的明朗,估值仍有望上修至20X PS以上(高增长赛道、明年最迟4月有望转主板并进陆港通),至少还有30%以上空间。