一、亮点:

1. 关键指标就是销售量:7,321万支,同比增长71.99%

基础(长效)胰岛素产品:销量同比增长:32.47%;

餐时(速效)和预混胰岛素产品:销售量同比增长:112.38%;

估算下不同分类的销量:

2. 国际销售收入显著增长131.78%,达到3.27亿元人民币。公司积极开拓新兴市场,与印度、印度尼西亚等国的合作伙伴取得了显著进展,并成功中标巴西的胰岛素招标项目。

二、再看看研发进展:

研发投入保持高位,达到5.82亿元人民币,占销售收入的22.30%。

开发的创新胰岛素产品:

GZR4: 每周一次的超长效胰岛素类似物,目前处于II期临床试验阶段。

GZR101: 新型预混双胰岛素类似物,目前处于II期临床试验阶段。

GZR18: 用于治疗2型糖尿病和肥胖/超重的长效GLP-1RA,也处于II期临床试验阶段。

甘李药业还获得了GLR1023(一种用于治疗斑块状银屑病的苏金单抗生物类似药)和GZR18口服片剂(用于治疗2型糖尿病)的临床试验批准。

三、业绩有保障 — 管理层已经兜底

量的上升,叠加本次集采价格上涨,业绩肯定恢复比较快。 (集采结果没有出来前,我猜测价格肯定会涨。原因嘛,大股东计划定增,首次集采激进点报价。)

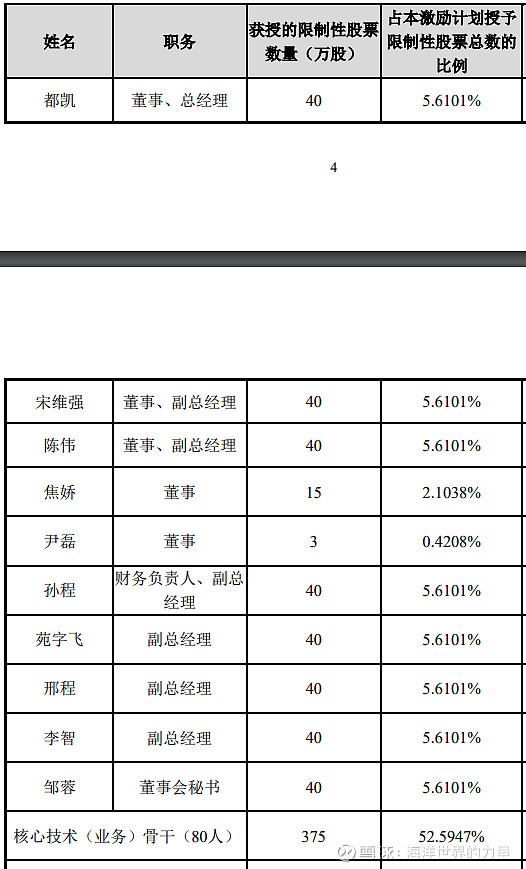

其实,业绩上根本就不需要担心,看看股权激励条件:

再看看激励的诱惑,管理层40万股,授予的限制性股票的授予价格为 19.79 元/股。股价45块时,差价就25*40万股=1000万。 高管每人1千万哇,诱惑大不大,还不往死里干业绩。![]()

按照 增量+涨价,24年、25年业绩目标很轻松就能完成。且25年很可能会超目标不少。