二代胰岛素

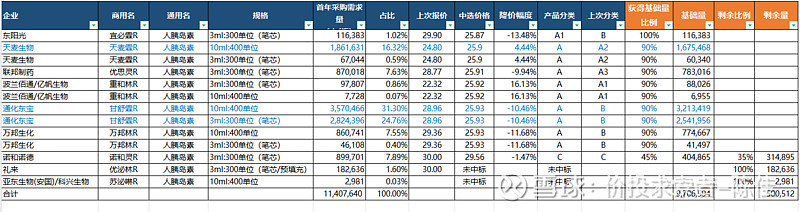

第二代餐时

二代餐时首年采购需求量1140.7万支,占比很低,需求相比上期稳定,主要玩家通化东宝、天麦生物。外资占比低于10%。甘李没有产品。上一轮集采情况如下:

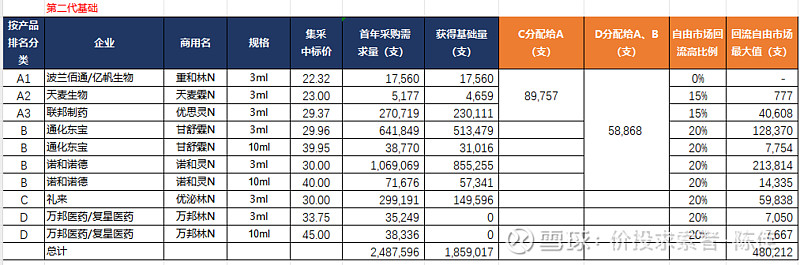

第二代基础

二代基础的需求量119.7万支,占比极低,需求锐减一半。主要玩家诺德诺德、通化东宝、联邦制药。礼来未中标、诺和中选C类,调出较大的量,格局有望发生变化,但二代基础的量太小,也没什么分析的意义。甘李没有产品。上轮集采情况如下。

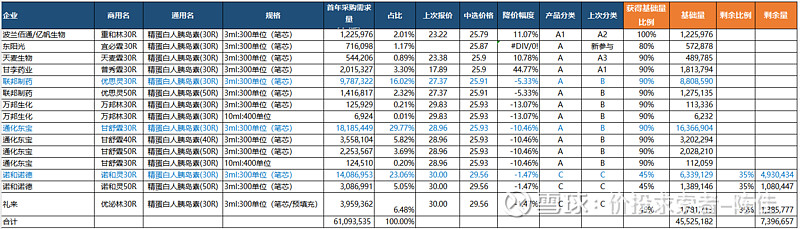

第二代预混

二代最大的市场就是预混,上轮7870万支需求量,本轮6109万支需求量,需求略有减少,三代替代二代趋势。通化东宝需求量占比39.48%,诺和诺德28.11%,联邦18.34%,诺和诺德中选C类,且本身占比较大,礼来6.48%的占比也处于C类,竞争格局将发生较大变化,利好A类企业。甘李药业的普秀霖30R价格由17.89元,上涨至25.9元,涨幅44.77%,中选A类,获得90%基础量181.38万支,而上一轮的需求量仅为3.478万支,几十倍的增长。上一轮集采情况如下

上一轮需求量的占比:通化东宝33.88%、诺德诺德38.12%、联邦制药14.65%,礼来11.76%。对比之下,外资占比减少,东宝份额增加,甘李新进市场获得3.3%份额。

三代胰岛素

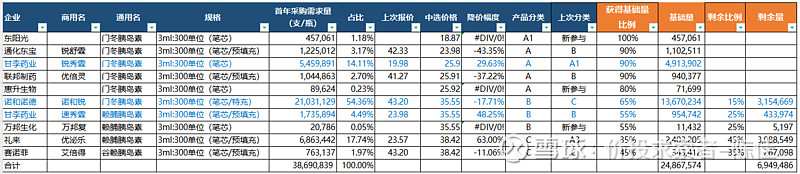

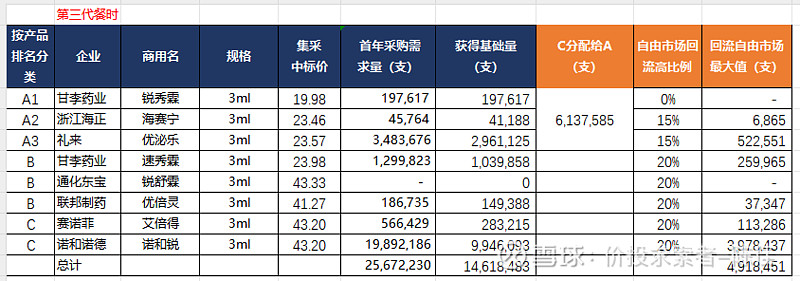

第三代餐时

二代餐时需求量3869万支,是二代餐时的三倍以上。诺和诺德占比54.36%,甘李药业占比18.6%,礼来占比17.74%,此轮诺和诺德、礼来分别中选B、C类,调出的量比较大,利于A类企业门冬胰岛素。甘李门冬涨价29.63%至25.9元,获得需求量的90%,491.39万支,上一轮报量仅19.7万支,增量巨大,甘李门冬作为A类,也将抢占诺和、礼来的调出份额,有望实现量价齐升,延续高增长。甘李赖脯从23.98元涨价48.25%至35.55元,处于B类,173.5万支体量较小,上一轮为129.9万支。上一轮集采如下

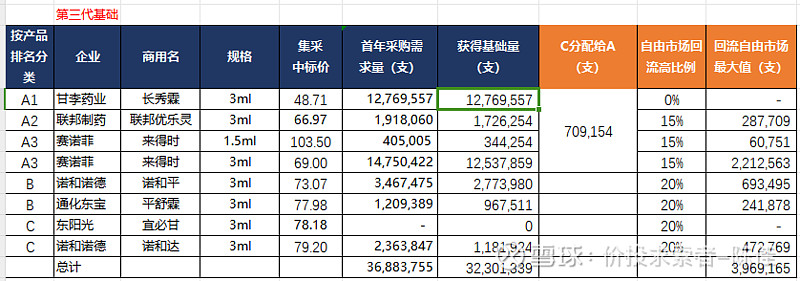

第三代基础

甘李份额30.05%,核心产品甘精从48.71元涨价到65.3元,幅度34.06%。今年报量1701.5万支,获配基础量1531.4万支,上一轮报量为1276.9万支,也是量价齐升。赛诺菲依旧留在A类企业,被调出量的BC类中,诺和的德谷和地特(未中标)有17.94%的份额,也会一定程度上被A类企业分割。上一轮报量中甘李的份额是34.62%,市占率有所下降,整体量依旧是增长,也多了五个新参与的对手,格局趋向分散。上一轮集采如下

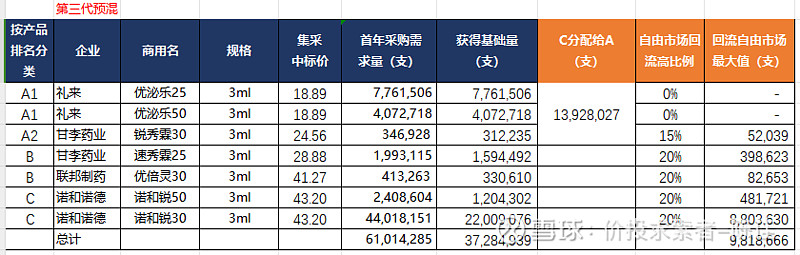

第三代预混

甘李的门冬30价格从24.56涨价到25.9元,上涨幅度5.46%,中选A类,报量1327.8万支,获得90%1195万支,上一轮仅为34.6万支,量实现爆发式的增长,份额从0.57%增长到18.2%。甘李的速秀霖25,价格从28.88元涨价到35.55元,涨幅23.10%。中选B类,需求报量226.4万支,获得124.5万支的基础量,该产品占甘李业务不大。三代预混BC类企业中,份额较大的诺和B47.4%的份额,和礼来C24.08%的份额,将调出较高的比例给A类的企业,甘李的门冬30还会继续出现高增长。该分类的格局也将发生重大变化,外资进一步萎缩。上一轮集采:

甘李药业汇总起来就是这样:向死而生、苦尽甘已来

数据有更多的解读方式,欢迎评论区说出你的见解。

@Zhong-梓健 本文数据由钟老板熬夜呕心沥血制作$甘李药业(SH603087)$ $通化东宝(SH600867)$