上篇对公司的财务数据做了基础分析,后面又补充了风险点。但投资,最终落脚点还得是业绩。能否挖掘到业绩增长潜力,才是决定投资的成与败。

业绩增长方向:

1.靠线下门店扩张 ;

2. 靠线上短视频渠道传播。

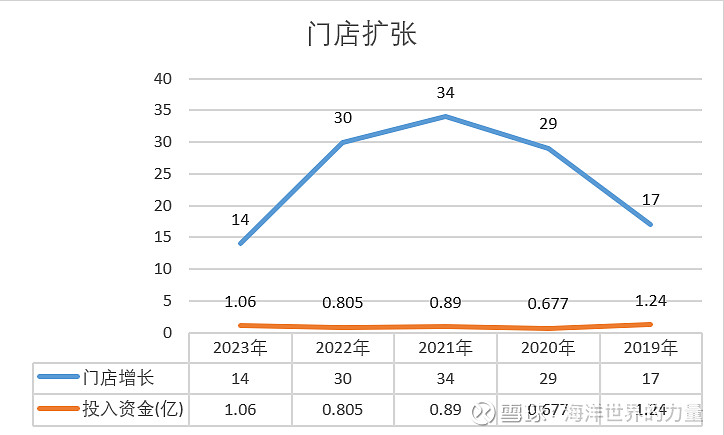

一、 门店扩张

扩张速度,2023年披露是750+

门店扩张,应该有个资金投入的前置。19年投入的资金,1~2年(与疫情有关)后开张新店。20~22年投入大量减少,23年逐渐恢复扩张,新年投入使用预计1年后见效。

所以,观察“购建固定资产、无形资产和其他长期资产支付的现金”这个指标,可以窥见下线门店扩张的速度。

扩张的空间

全国经济发达的一二线城市很多, 750家门店绝对不算饱和。

五粮液全国线下门店1600+家,我想能消费得起五粮液的人群,元祖的糕点应该也吃得起吧。

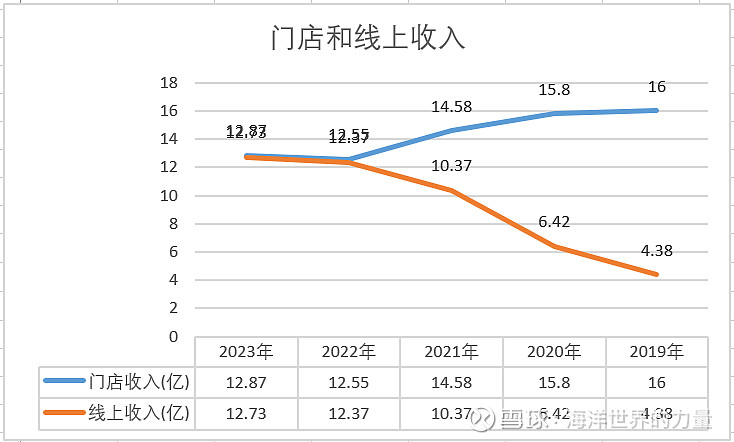

二、 线上渠道推广

2019~2023年

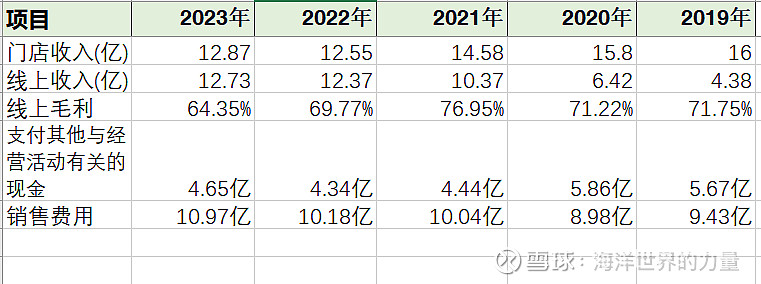

统计数据分析:

1. 费用的逐步增长,增量应该投向了线上推广;

2.线上在疫情阶段增长迅猛,应该是依托门店配送,门店很多订单转向线上;

3.线上在2023年增长趋于平缓,表示以门店为中心,配送覆盖逐渐饱和;

4. 门店营收开始微增长,说明疫情结束,线下消费开始活跃;

因此,可以看出,只要有效门店增长,线上和线下收入都会同比增长。公司在产品创新、品牌建设和运营管理方面干得还不错,能将收入转化为利润。

而有效门店的扩张:

一依赖公司商业眼光选址(这个商业眼光应该是具备的,750家门店的经验);

二依赖每年的资金投入,这个扩张速度至少要达到19年水平;

所以业绩的释放,还是有潜力的。