兵法云:先胜而后战。投资,在小赚或保本的前提下,再去寻求增长机会,方能实现财富的长期积累。如同建造高楼大厦,先打下牢固的地基,才能稳步向上,最终成就巍峨之势。最近研究元祖股份,发现符合这个原则。

稳定的投资回报

元祖股份是一家有稳定经营历史的公司,当前PE=14.54,投资回报率为6.9%,手握股息率5.97%,坐等经济复苏。

查理·芒格曾言,从长期来看,个人的投资回报率最终将与公司的净资产收益率 (ROE)趋于一致。公司近5年平均ROE=18.57%,近5年每年分红2.4亿(每股1元)。如果维持ROE不变,仅需要年利润保持微量增长2.42%,要是增长更高那就是意外之财。

预测公司业绩,是件很难的事情,特别是高速增长,那需要很高的商业天赋。因此,一个利润低速增长的预期,大大降低了投资难度。下面,我们继续看看公司的增长潜力。

一、公司基本信息

元祖股份是一家专注于烘焙食品研发、生产和销售的消费品公司。

产品线包括蛋糕、中西式糕点礼盒(月饼、粽子等)。

通过750多家线下实体店、线上门店以及各大电商平台和外卖平台进行销售。

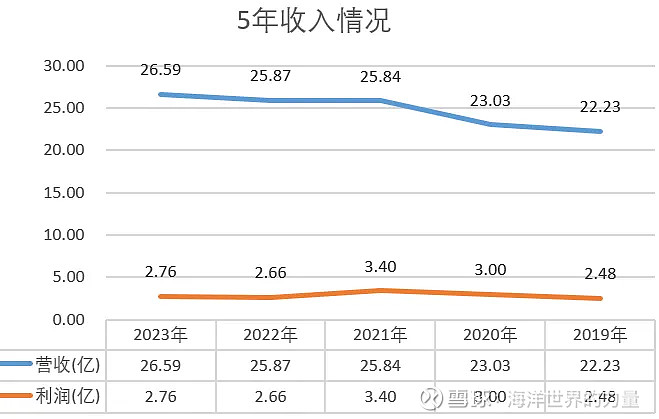

二、营收情况

2023年:

营 收:26.59亿元,同比增长2.78%。

净利润:2.76 亿元,同比增长3.74%。

近5年,营收小幅增长,利润在22年出现较大下滑,23年缓慢的回升。

三、公司运营效率

近5年毛利率、净利率

产品60%以上的毛利率还不错,但是净利率就比较低;2022年有个明显的下降。下面继续分析钱花哪里去了。

四、收入支出分解

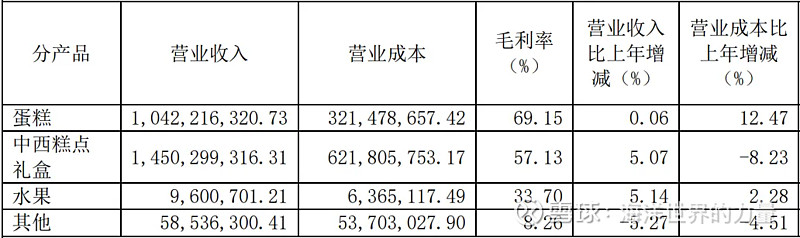

1. 收入结构:

蛋糕、糕点礼盒占主要营收;

糕点礼盒同比小幅增长5.07%;公司在“三节两季”期间推出大量节令性糕点礼盒,如月饼和粽子,这些产品单价较高,销量较大,对公司收入贡献显著。

销售渠道:

线下线上同步扩张:线下门店提供便捷的购物体验和服务,同时通过线上电商平台扩大销售范围,触达更多消费者。

电商渠道的毛利率高:线上渠道不需要支付实体店租金和部分人工成本,因此毛利率更高。

抖音发力:23年,公司大力发展抖音等新渠道,抖音渠道GMV达到1.2亿元,同比增长385.9%

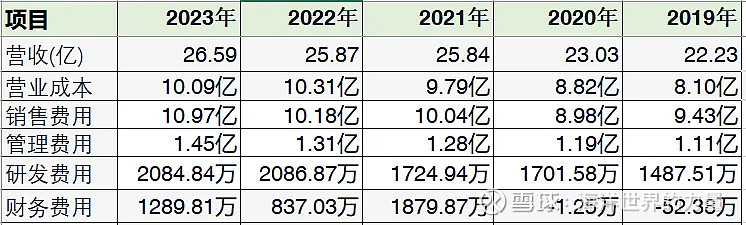

2. 成本结构:

23年营收比21年高,但是利润却少近7千万:

营业成本:相对高3千万,主要来自原材料上涨;

销售费用:相对高9千万,为了激励一线销售人员,薪资政策向门店人员倾斜;

管理费用:相对高1千多万,相比21年扩张50家线下门店;

公司面临着成本上升、费用增加的挑战,使得利润增长面临压力。

五、利润含金量

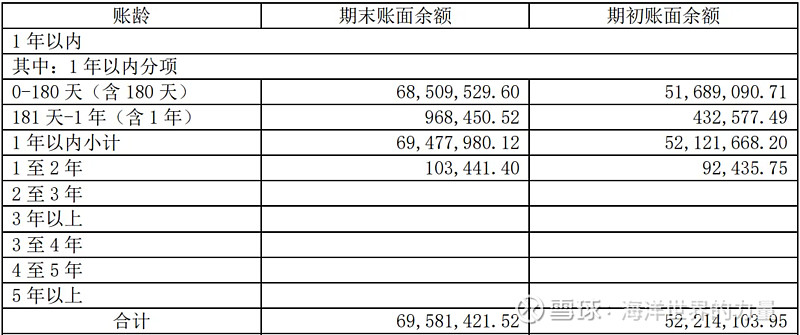

应收账款:相对2.76亿利润占比不高;

应收账期:应收结算周期在1周左右,非常良好;

经营现金流净额:与公司净利润匹配,经营现金流良好;

应收账龄:绝大部分应收账龄在半年内,赖账的风险非常小;

综上,公司净利润的含金量非常高,赚的真金白银,没有水分。

六、公司资本效率

ROE:保持平稳,5年均值为18.57%,如果长久保持,股东将获得满意回报;

有息负债:无有息负债。公司类现金资产16.4亿,买银行理财收益600多万,公司经营保守。

合同负债:合同负债是一个公司竞争力的体现,是客户先付了钱,还未提货,越高越好。元祖这里,客户(大部分是公司)买了购物卡,满足的是过节送礼、或公司发送福利的场景。2023年8.35亿,为明年的营收打下良好的基础;但从增长疲软,印证去年经济背景不好。

总体来说,公司没有负债,经营现金流稳健,净资产收益率良好。

7、公司发展空间

元祖股份的产品属于烘焙类消费品,还有社交属性(如茅台、喜诗糖果),常用于送礼、庆祝等场合,品牌价值较高,具有一定的提价权。

1. 品牌影响力:

公司拥有较高的品牌知名度和美誉度,尤其在“送礼”场景中具有较强的品牌影响力。公司产品品质稳定,包装精美,符合中国传统文化和习俗,深受消费者喜爱。

2. 涨价能力:

公司产品定位中高端,目标客户群体对价格敏感度相对较低,公司具有一定的涨价能力。此外,公司产品品质和品牌形象良好,也为涨价提供了一定的支撑。

3. 渠道扩张能力:

线下门店,公司实行谨慎的扩张策略,在经济发达的城市,客户能接受元祖品牌溢价的区域缓慢扩张。(参考喜诗糖果)

线上渠道,公司可以加大投入抖音、视频号、小红书等热门流量渠道,增强曝光,提升品牌知名度。

元祖股份历史经营优秀,考虑股东回报大方分红,但面临成本和费用的升高,未来利润增长需要从产品、渠道、运营、新增长点和成本控制等多方面进行综合考虑和布局。通过提升产品附加值、优化渠道结构、提升运营效率、探索新的增长点和加强成本控制,公司有望克服当前的挑战,实现利润的持续增长。

正因为业绩增长缓慢,市场给出较低估值,手握5.9%的股息,静待花开。