核心观点:

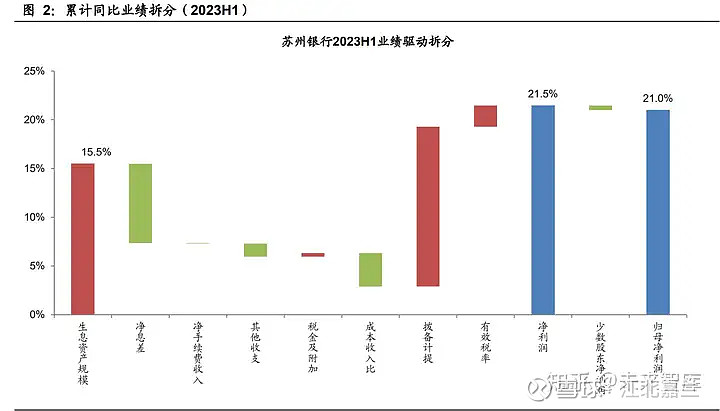

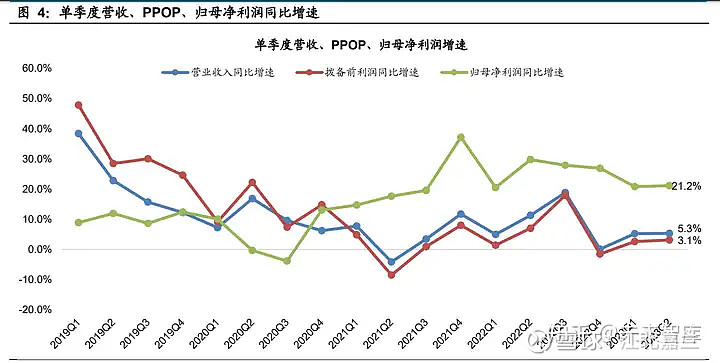

苏州银行发布 2023 半年报,2023 上半年营收、PPOP、归母利润同比 增速分别为 5.3%、2.9%、21.0%,分别较 23Q1 提升 0.04pct、0.24pct、 0.16pct,业绩表现较为亮眼。从业绩驱动来看,规模扩张、拨备计提是 主要正贡献,净息差收窄、其他收支、成本收入比是主要负贡献。

存贷规模高增。资产端,23H1 贷款同比增长 19.1%,较 23Q1/22A 提 升 1.9pct/1.6pct,23H1 贷款占生息资产比重较 23Q1 提升 0.34pct。结 构上,23 年上半年对公贷款形成主要贡献,增量占总贷款增量的 86%, 投向集中在制造业、广义基建等领域。负债端,23H1 存款同比增长 19.9%,较 23Q1/22A 提升 0.4pct/3.6pct。结构上,上半年个人存款贡 献了存款增量的 61%,且以个人定期存款为主,活期存款增长为负。

负债成本下行,净息差降幅边际趋缓。公司 23H1 净息差 1.74%,较 22A /23Q1 分别下降 13bp/3bp,息差下降趋势延续,但降幅边际趋缓。 资产端,23H1 生息资产收益率 4.07%,较 22A 下降 16bp,预计主要 受重定价影响,但这部分影响预计已于 23Q1 消化,据我们测算,23H1 生息资产收益率与 23Q1 持平。负债端,23H1 计息负债成本率 2.25%, 较 22A 下降 5bp。公司负债成本实现逆势压降,主要由于上半年其压降 了成本偏高的长期限存款,且下调了存款挂牌利率,各类型存款成本均 有不同程度下行,总存款成本率较年初压降 4bp。展望下半年,资产端, 重定价影响已基本消化,6 月以来两次降息主要影响预计在明年 Q1 释 放,因此年内资产收益率有望保持平稳;负债端,公司存款成本管控有 效,存款定期化趋势下依旧可实现整体成本下行,下半年改善趋势有望 持续。综合资负两端,预计公司下半年息差有望筑底回升。

资产质量优质。23H1 公司不良率为 0.86%,较 23Q1/22A下降1bp/2bp, 保持低位;关注率 0.73%,较 22A 下降 2bp,逾期率 0.73%,优于同 业。分条线看,23H1 对公贷款不良率 0.83%,较 22A 下降 16bp,延 续前期改善趋势;个人贷款不良率 0.92%,较 22A 上升 24bp,依旧保 持低位,经营贷和消费贷不良率有所上升,预计主要经济预期偏弱、公 司调整风险偏好多重因素影响。23H1 测算不良新生成率 0.24%,拨备 覆盖率为 504.93%,风险抵补能力依旧强劲。

盈利预测

预计公司 23/24 年归母净利润增速分别为 21.3%/17.5%,EPS 分别为 1.30/1.52 元/股,BVPS 分别为 10.60/11.78 元/股,当前股价对应 23/24 年 PE 分别为 5.44X/4.63X,对应 23/24 年 PB 分别为 0.66X/0.60X。#苏州银行# $苏州银行(SZ002966)$

支持小兰的友友们请务必养成看完文章点赞、评论、或者评论时勾上同时转发的习惯。因为你的每一次点赞或者评论转发,都将是我前进的动力。点赞和评论越多,我才能有动力每天坚持更新