一、公司非公路轮胎业务国内领先,未来有望通过扩产进一步奠定优势

公司深耕商用轮胎领域多年,产品覆盖卡客车轮胎、工程机械轮胎、农业机械轮胎、工 业车辆轮胎、特种车辆轮胎(如重型越野轮胎、轻轨走行轮胎、沙漠运输轮胎等)五大 领域共 3000 多个规格品种,产品性能领先、性价比优势突出,是全国乃至全球商用轮胎 规格品种最为齐全的轮胎制造企业之一。而根据我们对公司的业绩拆分,非公路轮胎产 品在 2022 年占公司营收比约 50%,同时贡献了公司的主要利润来源。因此我们认为,公 司有望充分受益于非公路轮胎行业的高景气延续,同时通过产能的扩张实现市场占有率 及自身利润中枢的持续提升。

公司全钢工程子午线轮胎开工稳定、盈利能力强。2020-2022 年,公司全钢工程子午线轮 胎销量逐年提升,对比全钢载重子午线轮胎则销量逐年下降,体现了公司的非公路轮胎 产品在工程机械细分领域具备较好的发展态势。据公司 2022 年报披露,2021-2022 年, 公司全钢工程子午线轮胎产能利用率始终维持在 95%以上,且产品毛利率高于全钢载重 子午线轮胎。2021/2022 年,公司全钢工程子午线轮胎的毛利率分别为 30.28%/27.69%, 同期全钢载重子午线轮胎的毛利率分别为 10.92%/11.31%。

公司拟于国内及越南同时扩产非公路轮胎产品。据公司 2022 年年报披露,公司国内轮胎 产能合计达到 800 万条,其中包括了卡客车轮胎及非公路轮胎,我们预计其中非公路轮 胎的产能规模超过 300 万条。当前公司正积极推进国内“年产 38 万条全钢工程子午线轮 胎智能制造项目”及越南“年产 95 万条高性能全钢子午线轮胎项目”。前者为 38 万条非 公路轮胎,预计达产后实现年收入 25.51 亿元,年平均税后利润为 1.08 亿元。后者包括 80 万条卡客车胎和 15 万条非公路轮胎,预计今年将实现产品下线。我们预期公司新的 非公路轮胎产能的投产,将在进一步完善公司非公路轮胎产品布局、增强公司在行业内 竞争力的同时,推动公司利润中枢的提升。

从具体产品看,根据公司年报,公司的非公路轮胎产品主要分为以下四种: 1)工程机械轮胎:为基础建设和装备工业的重要生产资料和零配件。凡土石方施工工程、 路面建设与养护、矿业开采作业、流动式起重装卸作业和各种建筑工程所需的综合性机 械化施工工程所必需的机械运输装备,包括挖掘机械、铲土运输机械、工程起重机械、 工业车辆、压实机械、工程运输机械、工程装载运输机械等使用的轮胎。典型使用车型 有推土机、挖掘机、铲运机、装载机、平地机、运输车、平板车和重型自卸汽车等。 2)农业机械轮胎:细分市场的重要分类产品系列,是为农业生产配套的重要零部件和生 产资料。根据农业的特点和各项作业的特殊要求而专门设计制造,如土壤耕作机械轮胎、 种植和施肥机械轮胎、植物保护机械轮胎、作物收获机械轮胎、畜牧业机械轮胎等。 3)工业车辆轮胎:非公路轮胎细分市场重要的产品系列之一,工业车辆一般指普通适用 港口、车站、货场、车间、仓库、油田及机场等,可以进入船舶和集装箱内进行作业, 还广泛用于特殊防爆及越野作业。随着物流技术的不断发展推广和应用,以及国家工业化水平的不断提高,工业车辆轮胎使用范围也日益扩大,现已成为行业及公司产量和规 格最多的产品系列之一。 4)特种轮胎:特种车辆指的是外廓尺寸、重量等方面超过普通设计车辆限界及特殊用途 的车辆,经特殊设计特制或专门改装,配有固定的装置的运输车辆或设备。典型使用车 辆或设备有重型越野车辆、特种运输车辆、城市轻轨、沙漠用运输车辆等。

公司非公路轮胎研发历史悠久,产品为细分市场标杆。据公司官网披露,从 70 年代末开 始,工厂先后自主研发生产市场急需 23.1-26、23.5-25、13.00-24、16/70-24、37.25R35、 29.5R25 等规格的工程机械轮胎,填补了国内空白,并获得国家、贵州省颁发的多项荣誉 奖励及奖项。伴随企业的发展,公司不断加快工程机械轮胎技术改造的步伐,改变产品 结构、增强适应当代市场的应变能力,不断提高满足用户的需求,逐步获得国内外大型 配套厂家和广大用户高度的评价和认可。从公司 2022 年报披露的研发项目看,公司已完 成及在研的非公路轮胎项目众多,体现了公司前瞻性的研发布局和领先的技术优势。研发端公司持续开发一系列国内独有的技术和产品,进而在销售端公司可通过差异化的产 品政策吸引客户。据公司披露,公司具有代表性的非公路产品包括但不限于:高端载重 无内胎轮胎、绿色节油安全型宽基无内胎轮胎、高性能农业子午线轮胎、沙地浮力胎、 轻轨列车轮胎、刚性自卸车轮胎等。这些系列的大部分产品为公司在国内独家或首家开 发,产品性能领先于国内品牌产品,部分产品甚至超越国际品牌产品,且性价比突出, 进而取得了可观的市场效益和品牌认可度。在国内工程机械行业,“前进”品牌的工程轮 胎产品一直是产品质量的标杆。公司工程机械轮胎产品中的斜交装载机轮胎和全钢工程 轮胎系列是细分市场的高端用户首选产品之一,其中斜交装载机轮胎和全钢工程轮胎系 列产品,一直是细分市场的质量标杆产品,也是配套主机厂首先出口的高端配套产品。

公司销售渠道完善,已形成“以替换销售为主、配套销售为辅,以区域代理销售为主、 集团客户销售为辅”的销售模式。1)在替换市场,公司销售网络遍布全国各个省、直辖市、自治区,同时在国外 130 多个国家和地区设有代理(或经销)机构,营销网络覆盖 完善。2)在配套市场,公司与多家知名主机厂合作配套,在销售轮胎之外,还与主机厂 共同开发定制化新产品,提升了客户的粘性和产品附加值。近年公司服务的主要配套整 车厂包括三一重工、临工集团、徐工集团、柳工集团、同力重工、大运汽车、振华重工、 中国重汽、中国一汽、中国一拖、潍柴雷沃、东风集团、陕汽、杭叉集团、合力叉车、 小松、凯傲、爱科、纽荷兰、约翰迪尔、卡哥特科、沃尔沃、科尼等国内外知名卡客车、 工程机械、农业机械制造商。据公司可转债募集说明书披露,2021 年度公司前五大客户 中的配套客户包括临工集团、三一重工、杭叉集团,分别占公司当年营收比例的 3.88%、 1.60%、1.34%。3)在集团客户方面,公司积极开发拓展港口、矿山等对替换轮胎需求量 大、影响力大的集团用户,依托产品优异的性能、较长的使用寿命,有效降低了集团客 户的轮胎使用成本,也帮助公司赢得了良好的口碑和市场。近年来公司服务的主要集团 客户有海螺水泥、紫金矿业、中国建材、华润水泥、上(海)港集团、招商港口集团、 中远海运、盐田港、天津港、青岛港、和记黄埔、重庆轻轨、长春轻轨、庞巴迪等港口、 矿山、轻轨公司。

二、非公路轮胎:蓝海市场,高景气有望延续

非公路轮胎市场空间巨大且需求增速较快。受益于全球矿山勘探开采支出的持续增加以 及全球基建投资力度不断加大,非公路轮胎未来的市场需求预计将保持快速增长趋势。 据 TechSci Research 统计,2021 年全球 OTR 轮胎市场规模为 237.7 亿美元,同时其预测 市场规模将以 6.7%的年化增速增长,到 2027 年达到 352.8 亿美元。根据海安橡胶招股 书所引用的弗若斯特沙利文行业研究报告,从 2016 年至 2021 年,全球工程轮胎产量从 1.0 亿条增长至 3.4 亿条,年复合增长率为 27.73%。同时其预计至 2026 年,全球工程轮 胎产量将进一步增长至 5.0 亿条,未来年化增速约为 8.0%。其中,全球全钢巨胎的市场 规模从 2016 年至 2021 年,由 16.3 万条增长至 19.2 万条,年复合增长率为 3.33%,市场持续处于供不应求状态;预计至 2026 年,全球工程巨胎的产量将达到 33.8 万条,未来 年化增速 12.0%。随着全球采矿业的快速发展,重型机械的大量使用将促使全球巨胎市 场需求快速增长,而供给端国内轮胎厂商逐步扩大产能或开始布局该领域,全钢巨胎市 场供给不足的状态有望逐步缓解。从市场分布看,亚太区域的市场规模位居第一,主要 得益于澳大利亚、东南亚、俄罗斯(远东地区)及我国丰富的矿产资源及众多的矿山。 据 TechSci Research 统计,OTR 的亚太区域市场占比从 2018 年的 43%提高到 2021 年的 60%,年化增速高达 19.4%;其次是北美占据了 2021 年 13%的全球市场份额。

头部外资品牌近两年非公路轮胎营收稳健增长。从米其林及普利司通的经营数据看,其 非公路轮胎产品营收均于 2020 年下滑,并于 2021、2022 年连续同比正增长。剔除汇率 影响(以原始货币口径),普利司通、米其林 2022 年非公路轮胎的营收分别较 2019 年增 长 41.7%、19.8%。对于 2023 年,普利司通预期 2023 年中小型和超大型非公路胎销量 将有 1%-5%的增幅,大型非公路轮胎则预计有 6%-10%的同比增长;米其林则判断 OTR 轮胎市场需求仍将维持增长,乐观估计增速将达+3%。

我们认为,全球非公路轮胎的高景气度有望延续:

1)全球地质勘探预算回升,地勘活动延续活跃状态。据第三方所转引的 S&P Global Market Intelligence 数据显示,2022 年全球 2189 家矿业公司的有色金属勘查预算为 130.1 亿美元,同比增长 16%,自 2016 年的低点后持续复苏。同时,全球矿业公司地质 勘查活动指数(PAI)自 2013 年开始暴跌并在 2016 年一度跌至 40 以下;2019 年后 PAI 稳步回升,地勘活动逐渐摆脱低迷;2021 年后 PAI 整体保持高位运行,表明地勘活动较 为活跃。今年 1-6 月,PAI 虽然整体略低于 2022 年同期水平,但仍处于历史高位(PAI 均值在 100 以上)。整体看,2023 年上半年的地勘活动延续了 2021 年以来的活跃状态。 此外,近年来如铁矿、铜矿等传统矿品产量稳健增长,叠加稀土战略以及新能源产业对 于锂、钴、镍、稀土等新兴矿品的旺盛需求,未来全球矿产资源勘探和开采支出有望持 续提升。

2)国内基建回暖叠加美国制造业回流。国内,“新基建”的稳步推动以及“一带一路” 的沿线国家投资额增长,有望带动我国工程机械行业需求持续发展。从下游固定资产投 资完成额看,国内基建的固定资产投资完成额累计同比自去年年初起持续提升,去年 8 月起至今维持累计同比两位数增长。海外,以美国为例,2021 年 11 月美国众议院通过了 5500 亿美元的基建法案,将用于道路、桥梁、公共交通和其他项目的建设,进而拉动了 美国的基建需求。同时在 2022 年 8 月启动的拜登芯片法案的影响下,美国制造业加速回 流,制造业资本开支快速提升。2023 年 1-6 月美国制造业新开工的资本支出达到了月均 1830 亿美金,是 2011-2022 年月均 720 亿美金的 2.5 倍。美国制造业周期的上行带来了 大量工程机械以及相应耗材的需求。

3)全球农机需求呈稳定增长态势,其中亚太占比高,而政策推动下我国农业机械规模稳 步提升。据中商产业研究院引用的德国机械设备制造业联合会(VDMA)数据显示, 2018-2022 年间全球农机市场需求年化增速为+5.5%,预计 2023 年全球农业机械市场规 模将进一步扩容至 1708 亿美元。海外发达国家农业机械化起步时间较早,在先发优势加 成下,当前全球农机制造行业已形成国际巨头规模化竞争和中小企业细分市场竞争并存 的局面。以约翰·迪尔为例,其 2022 年营收为 525.8 亿美金,净利润为 71.3 亿美金,全 球市占率高达 32.5%,规模体量巨大。从市场划分看,因为亚太地区发展中国家数量较 多,同时人口数量庞大,故而农业经济的发展潜力客观,进而拉动农机需求快速提升。 根据中商产业研究院引用第三方研究机构 Precedence Research 的统计数据,2021 年,亚 太地区以 43%的占比成为全球最大的农业机械市场,其次为北美和西欧地区,所占比例 分别为 31%和 19%。近年来我国持续高度重视农业农村现代化工作,相关产业政策的出 台有力推动了农业机械行业的发展。2014 年 11 月,中共中央、国务院印发了《关于引 导农村土地经营权有序流转发展农业适度规模经营的意见》,其对应的土地流转和适度规 模经营政策,将土地由细碎化经营转为规模化经营,预期将提高农户采用机械化生产的 积极性。同时,农业规模化生产占比的进一步提升,为农业机械行业的发展创造了有力 因素。今年 2 月,中共中央、国务院发布的中央一号文件《关于做好 2023 年全面推进乡 村振兴重点工作的意见》指出,要强化农业科技和装备支撑,其中重点提到要加快先进 农机研发推广,包括加紧研发大型智能农机装备、丘陵山区适用小型机械和园艺机械。

利好政策的不断出台推动了我国的现代化农业转型,同时支撑了国内农业机械的快速发 展。在此背景下,我国农业机械市场规模不断扩大,由 2018 年的 4286 亿元增长至 2023 年的 5857 亿元(预期),近 5 年年化增速+6.4%,呈现稳步上升趋势。据农业农村部数据, 我国农业机械总动力自 2016 年以来持续增长,至 2022 年达到 11.04 亿千瓦,体现了我国 农业机械化水平的持续提升。此外,我国农业产业的固定资产完成额于过去几年间同样 呈现稳中上行的趋势,2022 年及今年上半年,这一数字分别为 1.59 万亿元和 0.68 万亿 元,分别同比+16.1%、+11.7%。

三、非公路轮胎的技术壁垒较高,外资市占率高且盈利能力强

非公路轮胎的技术壁垒较高,盈利能力强。非公路轮胎一般应用于工业、农业乃至军事 场景下,使用场景多样化,对轮胎性能参数、严苛条件下的长期使用稳定性要求较高。 以巨型全钢工程机械子午线轮胎为例,它是工程机械轮胎中极具特色的高端产品,体积 和质量巨大(如最大轮胎外直径超过 4 米,最大质量接近 6 吨)、作业场地条件恶劣、承 载量大、需连续工作时间长,要求轮胎具备刚性大、耐切割、耐刺扎、耐磨耗、弹性好、 生热低、散热快等诸多特性。此外,巨胎的加工过程对于成型机设备的稳定性、硫化工 艺的控制等均具有较高要求。因此巨胎产品具有研发难度大、研制周期长、技术含量高 等特点,需要长期的技术积累,目前全球仅有少数轮胎生产企业能够实现大规模量产。

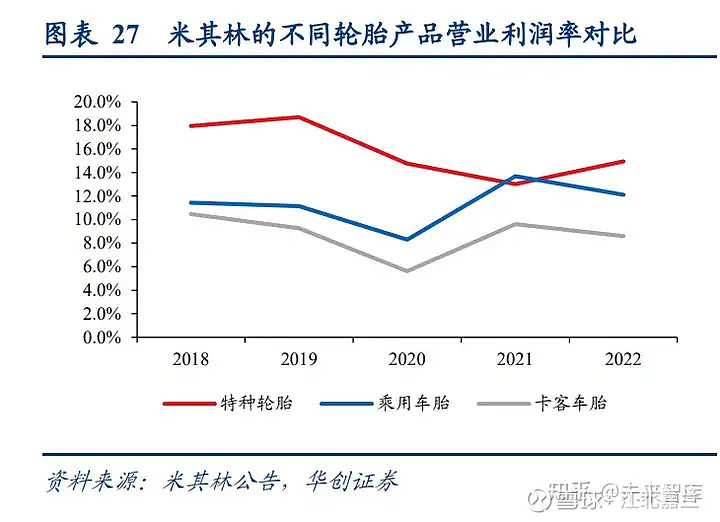

因此,外资的非公路轮胎产品是其盈利能力最强的板块,如米其林和普利司通的非公路 轮胎产品的营业利润率要显著高于其乘用车胎和卡客车胎。 外资企业的市场占有率较高。目前全球非公路轮胎市场主要由米其林、普利司通、固特 异等外资企业垄断,如米其林、普利司通 2022 年的非公路产品营收分别为 76 亿、41 亿 美元,若以当年约 250 亿美元的全球市场规模测算,两家企业的全球市占率分别达到 30.4%、16.4%。而对于巨型工程胎市场,据海安橡胶招股说明书披露,国际三大品牌全 球市场份额维持在 85%以上,寡头垄断效应更加明显,同时也说明了其较高的技术壁垒。 而对于国内企业,以公司为例,2022 年公司非公路轮胎年营收约 40 亿元,全球市占率 仅为 2.3%。

四、非公路轮胎的国产替代前景可观

(一)工程机械的前装需求旺盛带动非公路轮胎景气向上

近年来国内诸多企业到南美、澳大利亚、非洲等地积极寻找矿山开发,叠加去年俄乌冲 突的影响,国内工程机械出口旺盛。例如 2022 年,出口至南美洲、大洋洲的工程机械同 比增速位居前列,今年增速虽有回落但总体仍维持正增长;相对应的,今年出口至俄罗 斯和欧洲的工程机械增速快速提升。2021 年、2022 年及今年 1-6 月,我国工程机械出口 金额分别为 340.3、443.0、249.9 亿美元,分别同比+62%、+30%、+26%。

受益于国产工程机械在全球范围内市占率提升,国产非公路轮胎在全球的份额正在加速 突破。我国非公路轮胎出口自 2021 年起高速增长,2021 年、2022 年及今年 1-6 月,工 程机械轮胎的出口金额分别为 8.80、13.25、8.98 亿美元,分别同比+39.1%、+50.6%、+60.4%。 同时,从月度数据看,非公路轮胎与工程机械的出口增速高度正相关,我们认为反映了 以下行业现状: 1)国内工程机械厂家对于非公路轮胎的性价比或更加看重。不同于目前中高端乘用车企 业对于配套轮胎的品牌力具有较高要求,进而国内胎企想要进入中高端车企的供应链体 系,只依靠性价比是不够的,还需经历漫长的品牌提升过程,国内工程机械厂家本就依 托性价比优势抢占全球份额,故而其对于非公路轮胎的选择同样更加看重性价比,而国 产品牌具备相当优势。 2)国内工程机械厂家出于产业链保供等考虑,或有意识地向国产非公路轮胎品牌倾斜。 目前全球非公路轮胎市场集中度高,外资企业形成一定垄断进而具备较高的议价权。而 国内非公路轮胎虽起步较晚但发展迅速,因此国内工程机械厂家出于产业链保供等考虑, 配套国内非公路厂家是较为合理的选择。 3)非公路轮胎的配套拉动替换逻辑更加扎实。一方面,非公路轮胎的使用环境较为严苛, 导致其是耗材属性极强的轮胎产品。另一方面,由于非公路轮胎的使用环境差异很大, 导致产品的定制化程度较高,一旦产品被下游客户认可,通常不会轻易更换供应商。故 而实现前装配套后,非公路厂家与工程机械厂家的粘性较强,配套市场对替换市场的引 流效应明显。

(二)俄罗斯市场受俄乌冲突影响供需失衡

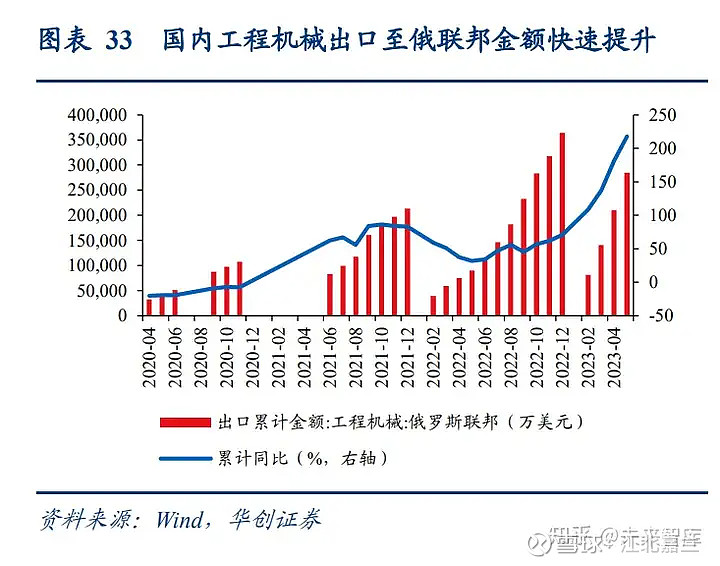

俄罗斯市场受俄乌冲突影响供需失衡。因多家外资胎企在关闭俄罗斯境内工厂的同时, 部分国家也对俄罗斯实施非公路轮胎的出口限制,导致俄罗斯供给不足。而俄罗斯作为 幅员辽阔且工农业较为发达的国家,对非公路轮胎始终有着较为旺盛需求。一方面,俄 罗斯能源储备丰厚、产量全球占比高,据 BP《bp 世界能源统计年鉴(2022 年版)》统计, 2021 年俄罗斯石油、天然气、煤炭产量分别为 39.4 亿桶/7017 亿立方米/9.14 艾焦,分别 占全球总量的 12.2%/17.4%/5.5%。另一方面,俄罗斯矿产资源丰富,据 BP 统计,2021 年俄罗斯金矿 /银矿 /铁矿 /钴矿 /稀土金属矿 /天然石墨矿全球 产量占比分别 为 10.4%/5.3%/3.6%/5.0%/0.9%/1.2% , 全 球 储 量 占 比 分 别 为 13.1%/8.2%/16.1%/3.7%/15.7%/7.0%。据 EMIS 统计,2021 年俄罗斯采矿业 GDP 占比为12.9%,总产值约 2900 亿美元,占据全球约 6 万亿美元采矿业总产值的 5%左右。因此 在供需错配的格局下,去年我国出口俄罗斯轮胎数量增长显著。因为无非公路轮胎的公 开对俄出口数据,我们以税则号“40112000”的“客车或货运机动车辆用新的充气橡胶 轮胎”为例,据海关总署数据,2022 年我国共出口俄罗斯 18.48 万吨,同比+68.7%;今 年上半年出口量合计 9.37 万吨,同比+78.9%,延续了高速增长。

(三)美国于 2019 年撤销对于中国非公路轮胎的高额“双反”关税

从 2007 年发起“双反”调查到 2008 年开始执行“双反”关税,美国已对我国出口的 OTR 轮胎征收了超过 10 年的“双反”关税。在 2017 年 4 月 13 日的美国商务部针对我国 OTR 轮胎的第七次复审终裁中,贵州轮胎被裁定的反倾销、反补贴税率分别为 105.31%、 34.46%,徐工轮胎被裁定的反倾销、反补贴税率分别为 33.08%、46.01%,此外全国其他 复审企业的反倾销、反补贴税率分别为 105.31%、40.24%。持续加征的高额关税对于国 产 OTR 轮胎的出口造成严重影响。 在诸多国内轮胎企业的联合上诉下,2019 年 5 月 7 日,美国商务部发布正式公告,宣布 撤销对中国非公路用轮胎的“双反”关税,即对 2019 年 2 月 4 日之后自中国进口的非公 路用轮胎不再征收反倾销和反补贴税。随着 OTR 赴美“双反”关税在日落复审后的取消, 我国国产 OTR 产品的海外竞争力得到极大恢复,性价比优势的回归有望进一步推动国产 OTR 产品在全球范围内对外资的替代。#贵州轮胎# $贵州轮胎(SZ000589)$

支持小兰的友友们请务必养成看完文章点赞、评论、或者评论时勾上同时转发的习惯。因为你的每一次点赞或者评论转发,都将是我前进的动力。点赞和评论越多,我才能有动力每天坚持更新