1 同花顺:峥嵘二十余年,国内领先的金融信息服务商

1.1 发展历程:牌照拓展+技术创新,逐步成为领先的金融信息服务提供商

峥嵘二十余年,同花顺成为国内领先的互联网金融信息服务提供商。同花顺前身 上海核新于 2001 年成立,以提供网上行情交易系统技术服务为主业;实控人易 峥另一家公司杭州核新主要向证券公司销售网上行情交易系统,并于 2004 年推 出“同花顺金融服务网”,开始积累 C 端客户;2007 年上海核新收购杭州核新 100% 股权,并更名为浙江核新同花顺网络信息股份有限公司。同花顺正式成立以来, 公司主动把握移动互联网时代浪潮,率先与三大移动运营商合作提供手机金融信 息,二十余年发展以来,同花顺主要客户涵盖金融市场的各层次参与主体,包括 券商、基金、私募、银行、保险、上市公司等机构客户和广大的个人投资者用户, 公司逐步成为国内领先的金融信息服务提供商。 公司业务范围不断拓展,金融牌照、金融科技双轮驱动。早期公司业务包括向机 构客户提供网上行情交易系统、向个人投资者提供金融信息服务,2010 年起公司 逐步拓展新业务,2010 年同花顺获得证券投资咨询牌照,2012 年获得基金销售 牌照,公司业务范围持续拓展。同时,公司持续探索和开发基于人工智能、大数 据、云计算等前沿技术的产品和应用,利用金融科技赋能公司业务;2013 年公司 推出基于 AI 的财经搜索引擎“i 问财”,2017 年公司推出同花顺 AI 开放平台, 2019 年公司推出“ALL in AI”战略。

1.2 股权结构:公司股权结构稳定,上市以来实控人从未减持

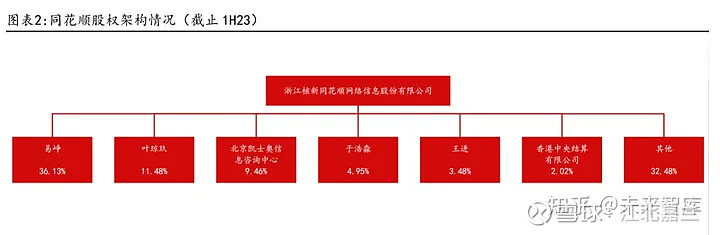

同花顺股权结构稳定,实控人从未减持,彰显公司成长信心。截止 1H23,公司 实际控制人易峥持有公司 36.1%股份,易峥先生自上市至今担任公司董事长兼总 经理、且从未减持过同花顺股份,彰显对公司未来发展的信心。叶琼玖、王进、 于浩淼合计持股 19.9%,员工持股平台凯士奥持股比例为 9.5%。公司高管团队结 构常年稳定,多年未出现较大人事变动,部分创始团队成员仍在公司高层任职, 有助于公司长远战略布局。

1.3 业绩表现:受益于资本市场蓬勃,近年来业绩持续增长

公司业绩表现充分受益于资本市场的高景气度,近年来营收规模持续增长;2022 年以来受 A 股市场波动影响略有承压。复盘近十年同花顺业绩表现,2013 年以来, 公司充分得益于国内资本市场蓬勃发展,业绩实现爆发式增长;2016-2017 年资 本市场活跃度下降,公司业绩承压;2018 年起资本市场活跃度回暖,叠加居民财 富增长、金融信息服务需求意愿提升,公司业绩稳步提升,2018-2021 年公司营 收 CAGR 达到 36.3%。2022 年以来受到新冠疫情、A 股市场交投低迷影响,公司业 绩略承压,22 年营收 35.6 亿,同比+1.4%,归母净利润 16.9 亿,同比-11.5%; 2023 年以来公司业绩在 A 股市场弱复苏中逐步修复,1H23 实现营收 14.7 亿,同 比+5.8%,归母净利润 4.6 亿,同比-5.3%。

增值电信服务基本盘稳定,广告及互联网推广服务业务迅速发展,两者为公司营 收主要来源。目前公司业务板块包括增值电信服务、广告业务、基金销售业务、 软件销售及维护业务,1H23 分别实现营业收入 8.6、3.2、1.8、1.1 亿元,占总 营收比重分别为 58.7%、21.7%、12.0%、7.5%,其中广告及互联网推广服务业务 收入增长迅速,2015-2022 年广告及互联网推广服务业务营收 CAGR 为 26.6%。

2 投资价值:贝塔明显,布局成长阿尔法

2.1 如何判断同花顺未来业绩走势

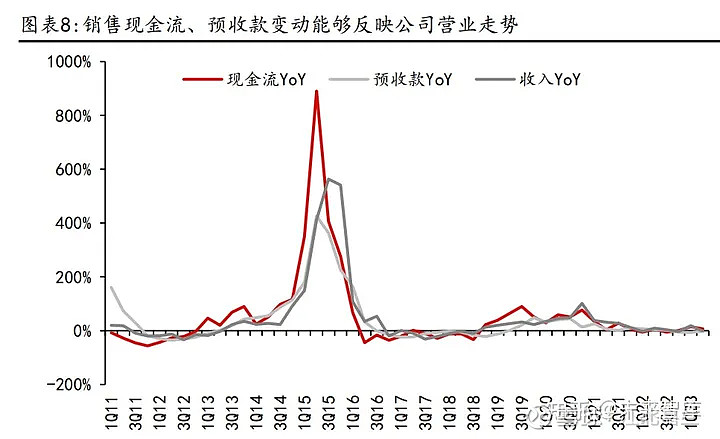

公司前瞻指标传导机制在于:销售商品收到现金增加→合同负债→营业收入→净 利润。由于公司 C 端增值电信业务按照服务年限确认收入,因此销售商品收到现 金流入会按照产品年限持续平摊归入当期收入,未确定的现金将转入合同负债中。 因此,对于收入占比近 40%的增值电信服务业务而言,销售商品收到现金流和预 收款项目能够反映其未来收入规模,并先于业务收入 1-2 个季度反映。 如何判断同花顺未来业绩走势:公司C端业务前瞻指标与资本市场走势紧密相关, 当市场行业上行,C 端投资者逐步入市,推动金融服务产品需求、开户交易需求 增长,最终引导至公司 C 端业务收入增长。因此,股市周期对公司业绩的传导链条为股市上行→金融信息产品需求&开户导流需求提升→销售商品收到的现金流 →合同负债→营业收入→净利润。

2.2 如何看待同花顺未来估值空间

梳理同花顺股价走势,排除次新股时期,同花顺共经历 5 段上升行情。1)12 年 12 月-13 年 7 月,行情维持近 8 个月,期间同花顺涨幅 158%,跑赢沪深 300 指数 158%;2)14 年 3 月-15 年 6 月,行情维持 14 个月,期间同花顺涨幅 2196%,跑 赢沪深 300 指数 2053%;3)15 年 9 月-15 年 11 月,期间同花顺涨幅 175%,跑赢 沪深 300 指数 155%;4)18 年 10 月-20 年 7 月,期间同花顺涨幅 519%,跑赢沪 深 300 指数 465%;5)22 年 4 月-23 年 4 月:同花顺涨幅 230%,跑赢沪深 300 指 数 232%。

强贝塔属性为公司估值提供有力支撑。由于公司 C 端业务(增值电信服务、广告 业务)客户需求和资本市场活跃度紧密相关,因此在宏观经济边际好转、资本市 场上升行情中,同花顺的强贝塔属性能够推动公司估值提升;2014 年 3 月-2015 年 6 月、2018 年 10 月-2020 年 7 月 A 股牛市中,公司均取得远超大盘的超额收 益。 贝塔属性不能完全反映同花顺的估值水平,阶段性阿尔法属性是公司估值提升关 键。公司业务牌照拓展和金融科技战略持续推进能够提升市场对于公司的成长预 期,推动公司在部分行情中更容易走出超额收益。12-13 年公司加速业务矩阵拓 展,于 12 年布局基金代销业务、13 年推出“i 问财”完善投顾布局,推动公司 在 12 年 12 月-13 年 7 月期间涨幅 158%,同期沪深 300 为-0.2%。 上市以来同花顺估值中枢为 54.5x,牛市行情中公司估值弹性明显,熊市中估值 具备韧性。同花顺上市以来估值中枢 54.5xPE,在市场上升行情中公司估值提升 明显,18 年 12 月-21 年 2 月 A 股牛市中公司估值中枢 70.6xPE,期间底部估值 35.5xPE,对应当前估值安全边际为 26%。而在市场下行行情中公司估值韧性突出, 18 年 1 月-19 年 1 月市场下行行情中公司估值中枢 35.2xPE、21 年 2 月-22 年 11 月市场下行行情中公司估值中枢 31.4xPE。

2.3 金融信息行业最强贝塔,顺周期行情中业务弹性明显

公司贝塔属性兼具成长性和韧性。选取沪深 300 作为标的指数,公司贝塔系数持 续提升,截止 23/10/10,公司近五年贝塔系数为 1.94(东方财富为 1.77,证券 指数为 1.23)。 1)从历史趋势来看,公司 Beta 属性成长性突出,牛市中业绩放大作用明显。在 行情上升阶段,公司能够取得高于行业的 Beta 系数,帮助公司实现业绩快速提 振。原因在于公司增值电信业务和广告业务增速与市场活跃度相关性高,其中广 告业务增速在上行行情中往往快于成交额增速,放大效应明显;2020 年沪深成交 额同比+61%,对应广告业务同比+81%。 2)C 端流量稳定+B 端业务持续拓展,在熊市中公司业绩基本盘保持稳定。在行 情下行期,公司 Beta 系数出现回落,降低资本市场行情影响。主要原因在于 B 端业务贝塔属性不明显,而 C 端流量稳固能够保证业务基本盘,帮助公司在熊市 中保持业绩韧性。

2.4 聚焦金融科技,AI 应用构筑业务阿尔法

同花顺坚持金融科技赋能,研发费用率领先行业。同花顺坚持以研发赋能公司, 近年来公司研发方面投入逐年递增,2022 年公司研发投入达到 10.7 亿元,同比 +28.8%,2015-2022 年 CAGR 为 21.1%;22 年公司研发费用率达到 30%,东方财富、 指南针、大智慧同期研发费用率为 7.5%、10.0%、25.1%。

前瞻布局人工智能领域,19 年同花顺“ALL in AI”,23 年全面拥抱金融大模型。 2009 年公司便着手布局 AI 业务,成立了“i 问财”部门,2017 年上线同花顺 AI 开放平台、成立了同花顺智能科技,2019 年公司推出“ALL in AI”战略,2021 年,同花顺推出了 AI 短视频创作平台。2023 年以来公司加大对机器学习、自然 语言处理、智能语音、图形图像识别与处理、数字人等关键技术攻关,持续加码 AI 大模型、AI 内容生成等领域应用研究。

公司坚持 AI 研发,人工智能产品生态逐步建立。近年来公司持续加大人工智能 应用研发,今年以来重点加大人工智能大模型相关的技术与公司现有的产品和服 务体系之间的融合,持续提升公司产品的竞争力。同时,公司致力于打造基于人 工智能技术应用的产品生态圈,推动其成为公司业绩增长的新引擎。目前,基于 自主智能语音技术的产品已应用于多家证券公司、基金公司及电信运营商;同花 顺虚拟数字人对话平台已落地多个大型客户。 2017 年公司推出同花顺 AI 开放平台,提供多领域人工智能解决方案。公司于 2017 年设立同花顺智能科技,开启 AI 平台化推广,目前 AI 开发平台不仅提供 AI 智能投顾、i 问财等金融 AI 产品,也推出了外呼机器人、智能客服、图像智 能识别系统等通用行业的 AI 服务,目前同花顺 AI 产品正逐步拓展至医疗、教育 等更多领域,公司的 AI 产品生态逐步建立。 在金融 AI 应用领域,i 问财作为同花顺旗下的 AI 投顾平台,是财经领域落地最 为成功的自然语言、语音问答系统。自 2009 年“i 问财”团队成立以来,公司不 断加大对 i 问财的研发投入,采用全新的语义解析方案,结合 AI 大模型、小样 本学习等技术的应用,持续提升 i 问财服务效率,快速支撑业务新需求,22 年公 司推出了问财的 2.0 版本。目前 i 问财可提供数据智能、智能语音、自然语言基 础服务、知识图谱、智能投顾等功能,持续赋能公司客户。

同花顺具备数据+场景+技术的三重优势,金融大模型落地后有望深度赋能公司业 务。2023 年 3 月彭博发布 Bloomberg GPT,该大模型针对各类金融数据进行训练, 支持金融领域的自然语言处理任务。同花顺作为国内用户活跃度最高的金融信息 服务平台,深耕金融业务近 20 年,拥有业内领先、规模庞大、历史数据丰富的 金融数据库资源。公司多年的人工智能布局沉淀了丰富的 AI 研发经验,具有开 发金融行业大语言模型的技术基础与数据基础,目前同花顺大模型处于研发测试 阶段。同时,公司具备金融信息服务、券商开户、基金代销等多个金融业务场景, 是金融 AIGC 应用落地的适宜土壤,后续大模型落地有望赋能公司各业务。

3 基础业务:C 端流量积累优势,变现效率逐步提升

3.1 C 端增值电信业务:公司核心营收支柱,成长驱动清晰

3.1.1 商业模式:转化率、ARPU 为业务增长关键

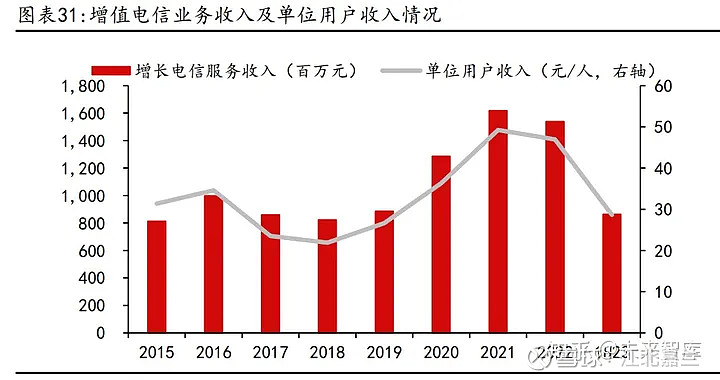

增值电信业务是公司营收支柱,付费转化率和 ARPU 成为业务维持高增长的关键。 增值电信业务在公司营收中比重始终高于 40%,1H23 公司增值电信收入 8.6 亿元, 占比 58.7%。早年公司充分把握移动互联时代红利和金融生态流量积累,实现业 务迅速成长;近年来互联网红利驱动减弱、公司月活规模增速稳定,付费转化率 和客单价提升成为 C 端业务盈利增长关键。

3.1.2 行业概况:资本市场投资者持续扩容,金融信息服务市场规模迅速提升

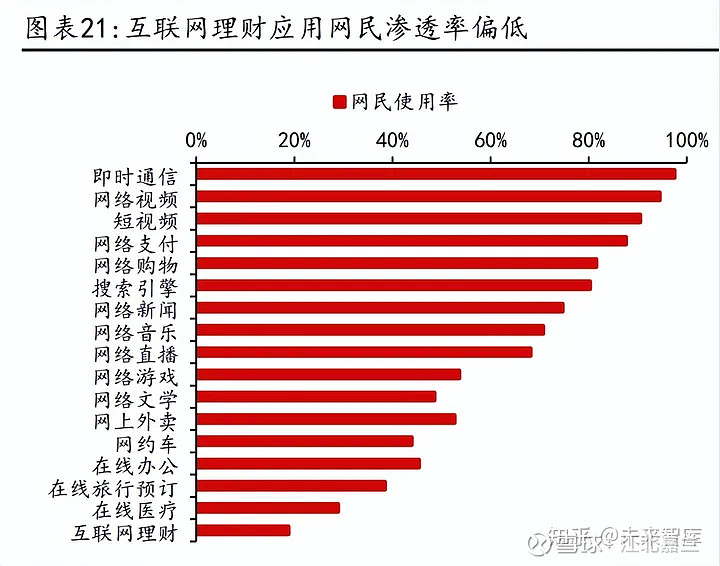

传统互联网红利逐步消退,但资本市场个人投资者持续扩容,互联网理财产品渗 透率仍存在成长空间。近年来我国互联网市场趋于饱和,截止 2022 年底我国网 民规模达到 10.7 亿人,互联网普及率达 75.6%,流量红利逐步见顶。但近年来我 国个人投资者持续扩容,截止 1H23 个人投资者数量达到 2.2 亿,2016-2022 年 CAGR 为 10.3%;叠加互联网理财仍处于流量红利期,2021 年互联网理财应用的网 民使用率为 18.8%(远低于互联网平均 72%),互联网理财应用的用户规模、业务 渗透率仍有广阔的提升空间。

人工智能等技术创新推动多元化金融信息产品出现,金融信息服务市场规模持续 扩张。人工智能、5G 等创新技术发展为金融信息数据服务商带来新发展机遇,个 人投资者对于行情、资讯、交易等需求持续变化,促使各类差异化金融信息产品 出现,行业呈现多元化发展趋势。2018 年金融信息服务行业市场规模达到 257.5 亿元,预计 2021 年规模达到 420 亿元,2013-2021 年 CAGR 达到 33.5%。

3.1.3 公司聚焦:先发移动端+低成本获客,同花顺建立 C 端龙头流量

在流量端,同花顺最早布局移动端产品,C 端流量长期领先行业。2006 年公司便 推出移动端金融信息服务,并与中国移动、中国联通和中国电信三大运营商合作, 以短彩信等形式提供手机金融信息服务;2009 年同花顺手机业务营收占比达到 13.0%,而同期东方财富和大智慧在移动端尚未布局。在布局移动端同时,公司 陆续推出同花顺财经、同花顺模拟炒股等 APP 产品,并在 PC 端提供证券行情交 易客户端、同花顺金融服务网等平台,多元化金融信息产品生态为不同投资者群 体提供多层次的投教服务和投资工具,驱动同花顺用户规模领先行业;截止 8M23, 同花顺炒股票 APP 月活为 3179.1 万人,远高于同行业东方财富(1630.0 万)、大 智慧(963.6 万)、涨乐财富通(948.1 万)。

在获客端,千万级平台规模效应突出,低获客成本助力公司实现效率变现。相较 于同行业中益盟股份、麟龙股份、指南针等公司依靠互联网广告来获取客户流量, 公司凭借构建的多元化金融产品生态和千万级平台流量形成的品牌效应,以极低 成本实现用户规模持续增长;按照广告及市场推广费/新增用户数测算, 2016-2020 年同花顺平均获客成本为 4.0 元(同期东方财富获客成本为 27.3 元, 16-19 年指南针平均获客成本为 62.5 元)。

在产品端,同花顺构建多元化金融信息产品矩阵,覆盖差异化投资者群体。同花 顺针对不同投资需求、投资者净值水平提供不同价格、差异化功能的软件产品, 在 PC 端向中高净值客户提供金融终端,在 APP 端提供看盘必备、选股诊股等增 值服务,同花顺产品矩阵在价格区间覆盖面、差异化功能提供方面领先于行业, 构建公司的产品优势。

3.1.4 发展潜力:付费率和 ARPU 双轮驱动,增值电信业务增长空间明显

个人投资者群体呈现专业化、高净值化趋势,推动金融产品付费率、客单价持续 提升。近年来我国高净值群体持股市值持续增长,持股 1000 万以上投资者占比 持续提升;同时,根据深交所个人投资者状况调查报告显示,我国个人投资者投 资知识水平日益提高,个人投资者逐渐从投机性投资行为开始向趋势投资、长期 价值投资转变。而高净值、专业化投资者对于金融信息产品付费意愿更强烈,个 人投资者的高净值化、专业化趋势带动金融产品付费意愿增长。

同花顺平台粘性达到主流互联网平台水平,但付费率仍存在明显提升空间。与互 联网平台比较,聚焦于资讯内容和社交属性的金融信息产品实现依然优秀的客户 粘性,截止 5M23 同花顺炒股票 APP 的 DUA/MAU 为 60.4%,与主流互联网平台的客 户粘性接近,1Q23 快手、B 站的 DUA/MAU 分别为 57.2%、29.7%。据我们测算,同 花顺目前付费转化率仅 5%,远低于主流互联网平台付费率;后续公司强化付费引 导、客户付费意愿提升下,付费转化率有望持续提升。

3.2 广告业务:C 端流量变现利器,公司业绩增长核心驱动

3.2.1 商业模式:C 端流量变现利器,充分受益于市场活跃度持续提升

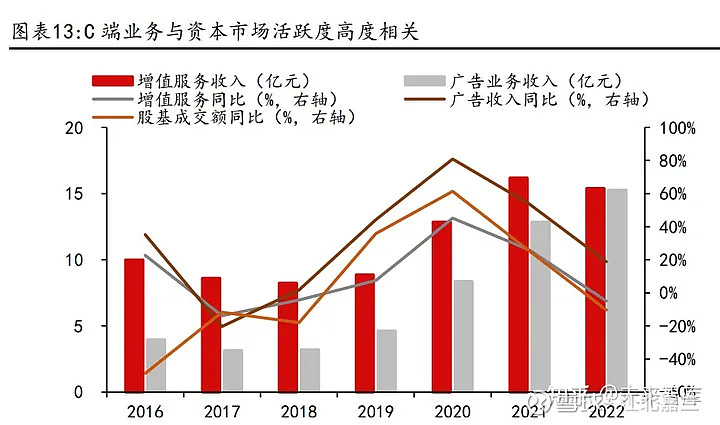

广告业务为金融信息行业主要变现手段之一,包括开户导流、广告推广两类。1) 为证券公司提供开户导流服务:为证券公司提供开户导流服务,收取一次性开户 导流费用以及后续交易佣金分成。2)提供广告推广服务:在 APP 和财经网站上 为企业客户提供广告服务,业务定价取决于广告展示时间、广告受众面和广告点 击次数。 同花顺重点布局开户导流业务,打造公司 C 端流量变现利器。得益于同花顺 C 端 客户流量优势明显,2015 年开始同花顺大力发展开户导流业务,逐步与各类金融 机构展开合作,为其提供开户导流等服务。2022 年公司广告及互联网推广业务收 入 15.3 亿,同比+18.9%,近 5 年 CAGR 达到 37.1%;1H23 公司广告及互联网推广 业务收入 3.2 亿,同比-1.0%。

3.2.2 行业概况:开户政策放松、经纪业务内卷,三方导流加速发展

“一人多户”政策推动个人投资者账户激增,第三方证券服务平台需求增长。2015 年 4 月 A 股市场全面放开“一人一户”限制,叠加网络开户政策放开,A 股账户 规模增长加速,15-21 年均增长 6326 万户(08-14 年均增长 1336 万户)。投资者 账户增多,多家证券 APP 切换的繁琐性催生第三方平台需求,助力开户导流业务 迅速发展。

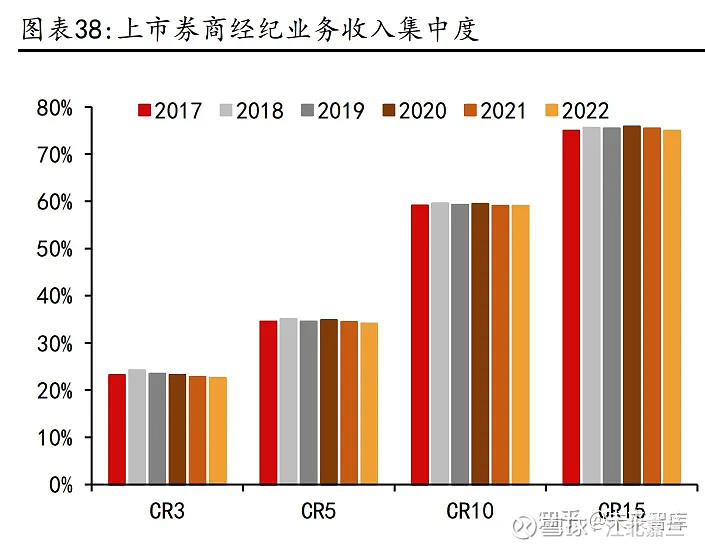

券商经纪业务内卷,中小券商线上渠道建设较弱,同花顺成为重要的流量入口。 22 年上市券商经纪业务收入 CR5 仅 34.0%,经纪业务竞争格局分散;在佣金率持 续下行趋势的大环境中,线上获客渠道拓展是券商实现错位竞争的关键。截止 1H23,券商自营 APP 月活 500 万以上的应用仅有 9 个;而中小券商难以在线上渠 道建设上高投入,难以构建流量基础,第三方软件成为经纪业务重要流量入口。

3.2.3 公司聚焦:同花顺具备流量、渠道双优势,是三方平台首选

依托 C 端海量流量优势,同花顺开户导流规模领先行业。在网上开户和一人多户 政策放开以来,同花顺依托 C 端流量优势,以金融信息服务软件作为流量入口, 为用户活跃度较低的中小券商导流开户,近年来该业务营收快速增长。2021 年同 花顺广告业务收入 12.8 亿元。同比+53.6%;2022 年在市场成交低迷情况下,同 花顺广告业务实现 15.3 亿元营收,同比+18.9%(同期东方财富、指南针广告收 入分别为 0.7 亿、0.5 亿)。

同花顺对接券商数量最多,是第三方开户的首选平台。截至 2023 年 9 月底,同花 顺可提供 A 股开户服务的券商 83 家,在期货方面,同花顺对接 64 家期货公司开 户。对比来看,东方财富、指南针由于转型互联网券商,仅向自家券商导流,大 智慧、财富趋势分别对接券商 34、40 家,同花顺是投资者进行第三方开户的首 选平台。

3.2.4 发展潜力:三方导流新规有望重塑行业生态,期货开户成为新增长点

三方导流新规或将重启,业务监管进一步规范。2020 年 8 月,证监会就关于《证 券公司租用第三方网络平台开展证券业务活动管理规定(试行)》公开征求意见; 2023 年 3 月有记者获悉,券商数字金融部等部门已开始向蚂蚁财富、腾讯自选股、 京东金融等互联网平台询价,三方导流新规有望重启。参考此前征求意见稿,我 们预计三方导流新规将对证券公司与第三方平台的合作展业范围、平台合作资质、 业务收费标准等内容进行规范,公司作为证券信息服务第三方平台龙头有望受益。

同花顺金融服务生态建设完善,开户导流业务竞争力保持。对比支付宝、微信等 潜在竞争者,同花顺炒股票 APP 在投顾服务、财经资讯、行情数据等方面功能更 加完善,三方导流新规落地后同花顺的竞争压力不会显著增加。具体来看:1) 支付宝目前没有直接开通股票账户选项,用户可在首页搜索券商财富号,进入证 券公司自有页面进行开户;支付宝还提供财富号、帮你投、模拟炒股等功能。2) 腾讯自选股:用户可通过微信理财通或者腾讯自选股 APP 进入开户界面;腾讯自 选股还提供智能选股、龙虎榜等功能。3)京东金融:京东金融 APP 目前支持 8 家 证券公司开户;京东金融还提供 AI 问股、投资晴雨表、财富号等功能。

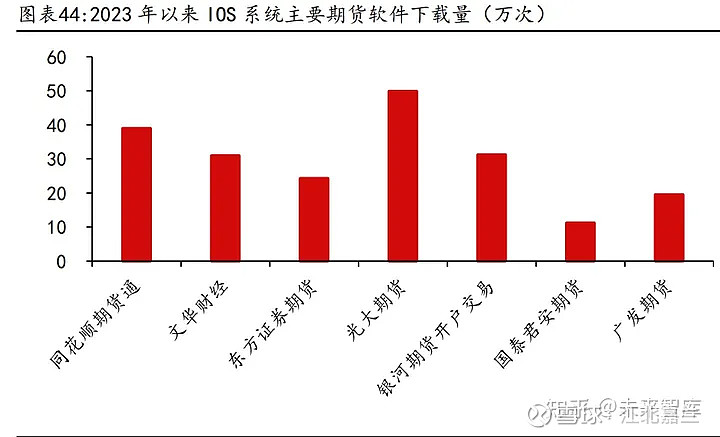

同花顺期货通 APP 用户规模位居行业前列,期货开户有望成为导流业务新增量。 2019 年同花顺推出期货通 APP,成为广告业务新增量;截止 2023 年 9 月底,IOS 平台中同花顺期货通 2023 年以来累计下载量达到 38.9 万次,位居期货类 APP 前 列。参考文华财经,21 年实现广告业务收入 1557.3 万元,其中中粮期货、国泰 君安期货、国元期货、银河期货、申银万国期货广告业务收入便贡献 1127.6 万 元;后续同花顺期货通接入机构数量、用户规模持续增长,期货开户有望成为公 司导流业务又一业绩增长点。

4 创新业务:iFinD 打开未来成长空间,爱基金有望快速破局

4.1 B 端增值电信业务:卡位下沉市场,iFinD 打开未来成长空间

4.1.1 行业驱动:万得处于绝对领先地位,B 端金融终端规模稳步增长

资本市场主体扩容,B 端金融终端市场中万得市占率绝对领先。近年来资本市场 繁荣推动机构规模扩张,金融终端市场规模提升。2015-2022 年公募基金、私募 管理人分别增长 47 家、16523 家;截止 2Q23 证券行业分析师为 4142 人,同比 +17.5%,市场主体繁荣推动金融终端需求提升。 目前 B 端金融终端市场国内参与者包括万得、同花顺、东方财富等公司,iFinD (同花顺)、Choice(东方财富)收入体量较小;根据新湖中宝年报预测,2022 年万得营收、净利润分别为 37.0 亿、24.1 亿元。

万得垄断地位一直未被打破原因:1)隐性付费机制下客户粘性明显:Wind 长期 垄断致使用户习惯固定,金融终端使用较多的为金融机构的专业投研团队,投研 底层资料更新依赖数据终端使用,替换成本较大。2)机构投资者对价格敏感度 不高:由于金融终端采购者和使用者分离,对于终端使用者而言采购成本隐性, 产品替换动力不足。3)早期市场中可替代产品较少:早期 Wind 在数据覆盖、软 件接口、研究生态方面优势明显,市场中其他金融终端产品性能存在差距。

4.1.2 公司聚焦:iFinD 功能、数据持续完善,下沉市场客群加速拓展

经历十二年沉淀,iFinD 在功能上持续追赶 Wind,逐步打造产品差异化。近年来 公司持续完善 iFinD 功能布局,目前 iFinD 能够向用户提供金融大数据、企业库、 产业图谱、研报自动化生成等一整套的智能化解决方案;同时 iFinD 还推出了智 能预测、舆情监控、i 问财等差异化功能,并提供插件模板转换功能,成功突破 了投研底层资料对 Wind 公式的依赖。 近年来 iFinD 数据库指标加速丰富,核心金融数据基本覆盖。目前 iFinD 数据库 涵盖了宏观经济数据、行业经济数据、企业研究报告、招投标等数据,还能够供 卫星数据、医药数据、电商数据、舆情数据等另类数据。近年来 iFinD 数据库指 标加速丰富,目前 iFinD 的 EDB 数据库指标超过 600 万,并实现对股票、债券、 基金等核心金融数据的基本覆盖。

4.1.3 发展前景:卡位下沉市场,iFinD 构筑第二增长曲线

Wind 涨价趋势下,iFinD 低价优势愈发突出。2021 年以来 Wind 涨价明显、试用 账户停用,iFinD 产品的性价比优势更加明显;根据招标网信息(不完全统计), iFinD 每台平均单价在 1-1.5 万/年,Wind 平均单价在 2-5 万/年,Choice 推广价 格 5800 元;同时同花顺 iFinD 定价灵活,会根据模块组合套餐和数量给予不同 优惠。同花顺 iFinD 有望凭借性价比优势,持续提升市场份额。

卡位非投研条线下沉客群,推动客户快速拓展。近年来公司调整业务策略,持续 增强对非投研机构的多元化客群的触达能力;由于非投研客群并非金融终端的核 心用户,对于终端价格敏感度较高,而功能差异小、价格低一半的 iFinD 成为更 优选择,推动同花顺 B 端金融终端客户规模快速扩张;预计 2025 年同花顺 iFinD 市场份额达到 20%,对同花顺收入贡献达到 9.1 亿,成为公司第二增长曲线。

4.2 基金代销业务:三方机构崛起,爱基金发展迅速

4.2.1 行业驱动:公募市场处于黄金上升期,基金代销增长动能充足

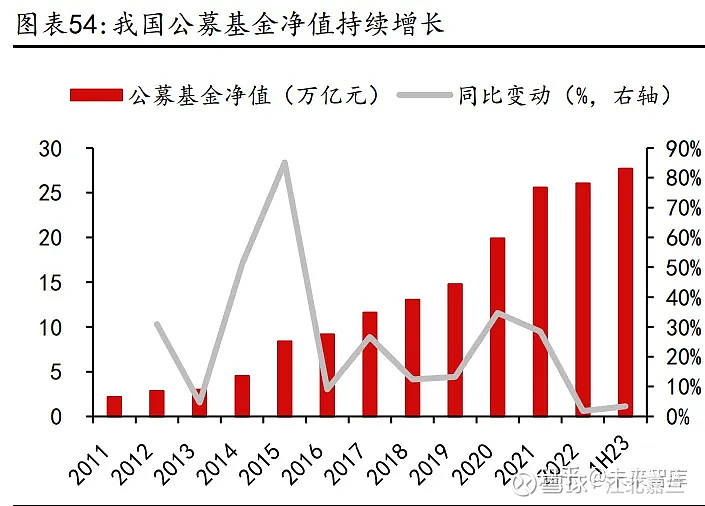

资管新规&资本市场深化改革趋势下,公募基金持续扩容。2018 年资管新规打破 刚性兑付以来,净值化转型驱动机构资金入市,主板注册制落地进一步丰富权益 投资标的、提升公募吸引力。近年来公募基金行业规模持续增长,截止 1H23 我 国公募基金资产净值合计达到 27.7 万亿元,同比增长 3.4%。

对比海外,我国公募市场发展空间巨大。中国公募基金市场机构化程度、证券化 率较低,2022 年末,中国非货基渗透率(非货基金规模/GDP)仅为 12.6%;而美 国在 20 世纪 90 年代非货基渗透率从 13.8%提升至 50%,2022 年为 93.5%。伴随 资本市场投融资改革持续推进,后续推动长期资金入市政策持续落地,A 股市场 机构化、证券化进程将提速,公募基金市场中长期规模空间巨大。

近年来第三方独立基金销售机构发展迅猛,三方机构保有规模占比持续提升。目 前基金销售渠道以商业银行、证券公司、基金公司直销、独立基金销售机构四种 渠道为主,自 2012 年第一批独立基金销售机构获批以来,以天天基金、蚂蚁基金为代表的第三方机构崛起,销售保有规模不断攀升。2018 年以来,独立机构的 销售保有规模超越证券公司,而其他渠道份额呈下降趋势。

凭借产品、费率、生态优势,第三方独立基金销售机构对传统渠道冲击明显。由 于独立销售机构能汇集多家基金公司产品,以“基金超市”商业模式吸引客户, 截止 2023 年 9 月底,代销数量 TOP10 的代销机构中有 8 家为独立第三方机构。 在费率方面,第三方机构通常会对申赎费率打折优惠,相较银行渠道优势明显; 在生态方面,头部第三方大多构建了互联网金融服务生态圈,以自身平台流量为 代销业务提供流量入口和品牌加持。

4.2.2 公司聚焦:爱基金代销业务稳步发展,保有规模位列第三方机构中位

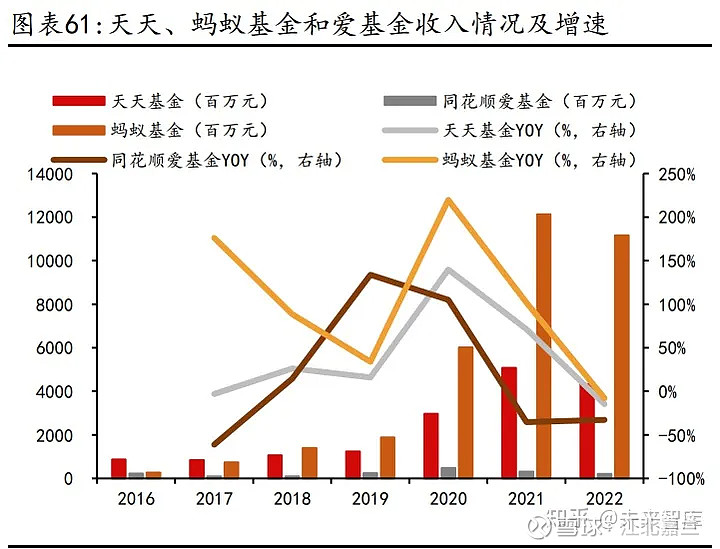

同花顺基金代销业务稳步发展,2020 年后业务规模有所下滑。2012 年公司便申 请了基金销售业务牌照,2013 年推出爱基金 APP 开展代销业务,但早期由于接入 机构数量、代销产品数量较少,业务规模较小;2017 年开始同花顺加大基金代销 业务投入力度,业务规模增长迅速,17-20 年公司基金销售业务收入 CAGR 达到 76.4%; 2020 年后公司基金代销业务规模有所收缩,2022 年同花顺基金销售及 其他收入为 2.1 亿,同比-32.8%;1H23 业务收入 1.8 亿,同比+0.4%。

同花顺爱基金保有规模位列第三方机构中部,以股票+混合型基金为主。截止 1H23, 蚂蚁基金和天天基金龙头地位稳固,两者非货基金保有规模合计达到 1.9 万亿, 是其他上榜三方机构合计规模 1.7 倍;同花顺股票+混合型基金保有规模达到 365 亿元,位列第三方机构的第 6 名、全部机构的第 36 名;在产品结构上,同花顺 基金以股票+混合型基金为主,其规模占比达到79%,高于第三方机构平均的55%。

4.2.3 成长路径:天天基金、蚂蚁基金如何取得头部优势

天天基金:较早布局基金领域,互联网财经平台提供获客入口。东方财富在取得 代销牌照前便布局基金领域,2007 年东财上线“天天基金网”,帮助公司迅速建 设先发优势,2014 年天天基金销售规模达到 2297.7 亿,同比+536.7%。同时,公 司以“东方财富网”为核心打造互联网财富管理生态圈,成为吸引投资者主要门 户。 蚂蚁基金:背靠互联网头部流量,构建多元化数字金融生态。蚂蚁集团是阿里集 团和数字金融业务间连接纽带,得益于阿里生态圈的流量优势,平台用户持续向 基金业务转化;2022 年支付宝平均月活人数为 6.8 亿人,位居中国金融理财类 APP 第一位。蚂蚁集团聚焦互联网交易平台和生活服务场景,向个人及小微企业 提供支付、贷款、理财等全领域数字金融服务,成为蚂蚁提升用户粘性、持续吸 引客户核心驱动。

4.2.4 发展潜力:产品、渠道逐步完善,爱基金有望实现突破

同花顺流量优势为何不明显:股民和基民客户画像存在差异。相较于东方财富, 公司 C 端客户流量主要集中于股民群体,缺乏基民客群积累。而股民和基民在投 资需求、资金分配等方面差异明显,股民群体的“风险”属性始终存在,叠加早 期爱基金 APP 功能不完善,客户导流效果不突出。 爱基金产品数量持续增长、APP 功能完善,后续爱基金有望加速发展。同花顺爱 基金代销产品数量持续增长,截止 1H23,爱基金平台代销基金 8406 只,近 10 年 CAGR 为 45%(而天天基金近 10 年 CAGR 为 35%),爱基金与头部代销机构在产 品端差距持续缩小。同时,近年来爱基金 APP 更新加速,行情数据、选基功能持 续完善,推出了场外转场内、机构调研、AI 投顾等特色功能,并在投资者教育和 流量转化策略上进一步改善(如导流营销、直播教育等),加速同花顺流量向爱 基金导流。#同花顺# $同花顺(SZ300033)$

支持小兰的友友们请务必养成看完文章点赞、评论、或者评论时勾上同时转发的习惯。因为你的每一次点赞或者评论转发,都将是我前进的动力。点赞和评论越多,我才能有动力每天坚持更新