看了两个月,终于忍不住开了创新药这个天坑。估计这个系列不写个十几篇停不下来吧。

关于创新药,之前只写过一篇很粗很粗的自上而下的文章:(2021.11)《创新药赛道概览》,不涉及具体公司。

医药别的赛道,自下而上写到公司的,之前写了连锁药房、IVD、CXO三个赛道,其中CXO的公司多写的长了一些,现在也告一段落了,这些以后都会定期跟踪。具体看我的专栏目录吧:《写的越来越杂了,堆个目录方便找》

在我的计划中,创新药系统性看到个体公司是迟早的事,只去配$恒瑞医药(SH600276)$ 、配$百济神州(06160)$ 、配$港股创新药ETF(SH513120)$ 只能是权宜之计。现在终于跳坑了。

言归正传,第一篇先从市场规模概览写起。

【2024.1.11更新:第三节增加(3)、1),对降息周期的更详细论证,包括几家MNC财务数据等,原第三节全部放到(3)、2)】

(1)万亿美元创新药市场

创新药指新开发、仍处于专利期的药品,各国专利期一般为20年,但从申请专利起算,而申请专利一般在成药前数年,真正获批后专利保护期往往只剩下十余年。

目前全球创新药市场规模高达每年8000-9000亿美元,但一半以上在美国。根据BCG测算,2021年中国创新药销售额约250亿美元,占全国药品销售额约11%;美国创新药销售额则约4565亿美元,占美国药品销售额约79%。

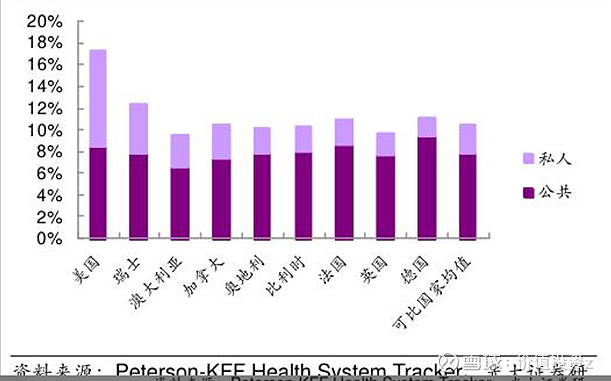

美国发达的商业保险氛围为高私人医疗支出提供了土壤。如下图所示,美国的医疗支出相当于GDP的17+%,远超其他发达国家10%左右的水平,但医疗效果也有所相应体现。以癌症为例,在较高的医疗开支水平、充分的前期诊疗和对创新药的充分使用下,美国年新增癌症近200万例(0.6%),五年生存率近70%,比较而言,中国年新增近500万例(不到0.4%,受限于诊疗条件),五年生存率仅40%左右。

按药物经济学,药品的合理对价有其经济学规律,大概可以参考其使得患者人群延长寿命长度*人均GDP*1~3倍。则仅考虑对美国癌症患者的边际贡献,其每年大致使得0.6%的人口多延长2~3年寿命(中位数从3~4年延长至6~7年),则美国对抗癌的额外开支对价按0.6%*(2~3)*(1~3)≈2~4%倍GDP估计是合理的。如此看来,美国医药开支占GDP比例虽高,但有其经济学可解释的成分。

中国每年医药方面的社会费用开支大致在7-8万亿人民币,占GDP的7%左右,其中只有2+%是社保支出,随着老龄化社会的逼近,以及对标发达国家水平,公共医疗支出尚有很大提升空间。支出中,药品开支大致不到2万亿,其中中药占比较其他国家显著,而化药开支约1+万亿。

(2)中国药企体量<中国市场体量,但未来可期

截止2023年11月末中国医药公司市值看似不低,A股医药上市公司市值约6.5万亿,占A股总市值90万亿的略超7%,和医药开支占GDP比例相当。另外,H股还有医药板块市值约2.3万亿,但H和A股有较多两地上市重合情况。

看营收,A股上市公司看似也有一年2.5万亿的营收,但按二级行业分类,医药流通的营收(年0.9万亿+,毛利率%个位数)约等于化药、中药两个二级行业之和(0.5+万亿、0.3+万亿,合计年0.9万亿左右),此部分基本上是被重复计算。仅看化药、中药两个二级行业合计营收不到1万亿,仅仅达到国内药品市场的一半左右。对比而言,美股仅800余家制药企业年营收即9000亿美元左右,远超过美国国内用药市场规模。海外市场是美股药企非常重要的收入和利润来源,而看日本过去数十年经济增长停滞期还在保持高速成长的药企,海外市场占比一般也非常高。

看国内药企的海外营收占比,2023H在A和H上市的医药公司分别创造了约1.3万亿和0.5万亿的营收(未剔除两地上市),而同期A股医药公司海外营收仅1000亿左右,占营收不到8%。H股此比例稍高,2023H有分地区披露的公司(H股并非强制要求披露境内外收入构成)营收合计4000亿左右,其中海外收入约700+亿,占比接近20%。可见,海外创收能力强的CXO、创新药等公司更倾向于去H股上市。(此节可参考我写的(2023.12)《2023H港股医药公司海外收入汇总分析》)

同期,A股5000多家上市公司合计海外营收4.3万亿,占总营收35万亿的比例约12+%,A股医药海外营收占比甚至逊于全A。

在CXO和创新药两个板块推动下,H股医药公司海外收入,四年从2019H的200+亿增长到2023H的700+亿,年化增速35%。其中,尤以统计的6家重点CXO公司和15家重点创新药公司分别达到39%和44%,带动其合计营收也分别年化增长38%和33%,也贡献了H股医药海外营收的一半以上。在这样的推动力下,港股医药公司总营收也达到年化13%的增长,明显好于全A平均9%左右或全A医药平均9+%的水平。如果去除这21家公司,则港股医药公司成长性也将落入9%的平庸区间。

因此,医药板块在过去几年主要靠出海收入获得了超额成长性。而整体看,A+H药企目前去重后海外营收也仅达到年2000+亿的水平,参考全球10+万亿(人民币)的药品市场,成长空间天花板还很高。

(3)为什么现在要加强创新药研究

1)创新药和CXO之前受加息影响,但目前拐点明确

美元长期国债利率在2022Q4~2023Q4这五个季度陷入整体3.5+%的高位,其中2023.10一度摸高至5+%,前一段长期位于如此高位的还是在2004~2007这几年。但随着通胀缓解,2024年初已经回落到3.5~4%区间,市场普遍认为2024迈入持续降息周期是极大概率事件。

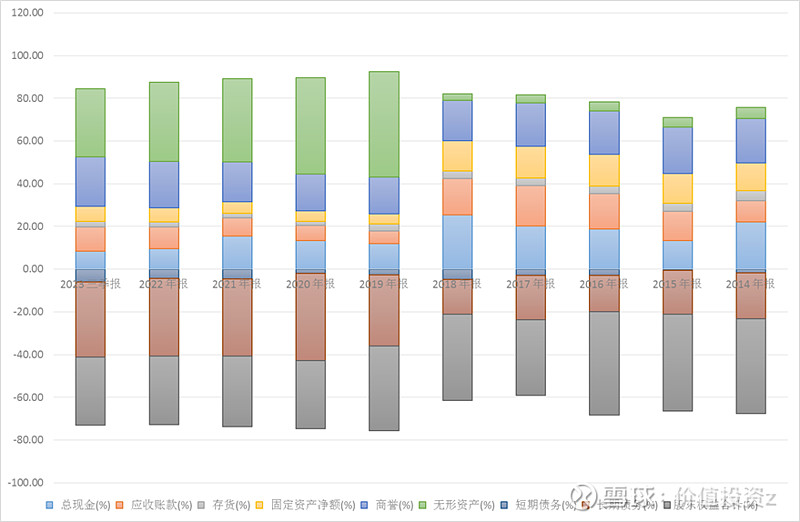

医药有高投入、回报期长的特点,因此,不同于美国一些高科技企业、消费企业已经做到轻资产运营,美国医药巨头往往还处在高负债运营状态中。在加息周期里,美股医药上市公司中,总部位于美国的几家巨头如礼来、强生、艾伯维、BMS的资产负债表近三年无一例外出现了不同程度的有息负债和现金比例下降的行为。而美股的各种医药指数近年也显著跑输纳斯达克等其他高科技行业的代表指数。受美国医药行业降杠杆、投融资活动下降影响,中国CXO板块业绩增速也在2023出现了明显的放缓。

礼来2019年后现金和有息负债比例均在波动下降。

强生的负债端不明显,但资产端现金比例从2021年后明显下降:

艾伯维2019年后负债端也处在明显降杠杆周期:

BMS负债端不明显,但资产端现金比例从2021年后明显下降:

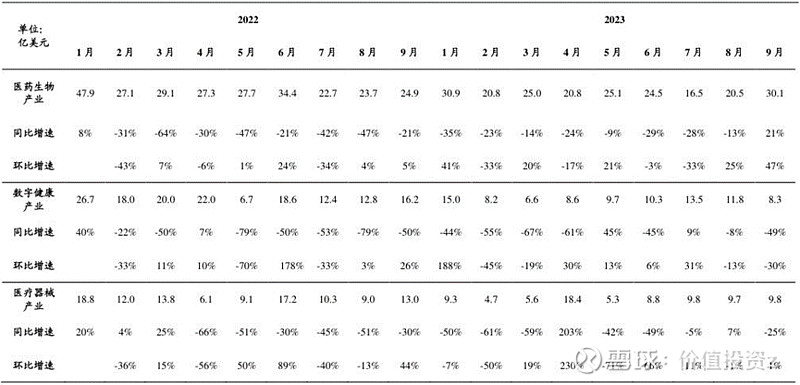

与之形成印证的是全球医药投融资数据。根据兴业证券统计动脉网全球医疗行业投融资数据,2022年上半年医药生物的月均投融资尚能在30亿美元的中枢,之后就逐渐下降到20亿美元附近,2023.7创下16.5亿美元的低记录。数字健康和医疗器械的投融资趋势与之高度类似。

MNC的负债融资+license in(年1000+亿美元量级)和产业资本的股权投资(年300~500亿美元量级)是资金涌入最有活力的小型Biotech的两个主要手段。可以说,以上数据随着降息周期出现好转,是高概率事件。而随着境外MNC、产业资本重新变得有钱,资金涌入医药行业也将带来行业资金情况、研发水平的显著回暖。

2)创新药是中国跨过中等收入陷阱的重要抓手之一

过去一段时间,中国出口占全球出口市场份额出现持续下降趋势,从而导致出口数据、就业、制造业PMI等一系列宏观数据不甚景气,也给市场带来悲观预期。

自上而下看,中国想跨过中等收入陷阱,必须持续产业升级,持续挖掘可以进一步占领海外市场更大份额的行业,才能使得全球财富继续维持流入中国。未来一段时期,投资应关注于寻找和超配这样的领域。

基于这样的基础判断,虽然创新药医保谈判还在一年一年吸引媒体的高度关注,但未来一段时间内,国内政策层面对创新药等持续扩大海外份额的领域不至于有很多额外的意外冲击,相反,持续的边际改善(哪怕微小)相对来说会更符合预期。

仅从后视镜角度看一下哪些行业还在持续扩大海外份额。(此节可以参考我写的(2023.12)《2023H上市公司海外收入汇总分析》)如上所述,A股5000多家上市公司2023H合计海外营收4.3万亿,占总营收约12+%,占当期中国总出口金额11.5万亿的38%(但出口仅统计货物,直接除口径稍有不一致),龙头集中度整体较高。而跨过三年疫情期间,看从2019H到2023H年化增速,有对比数的约800家公司(剔除1亿以下小公司)年化增速仅9%。龙头海外创收能力的整体下降影响了全国范畴的出口能力。

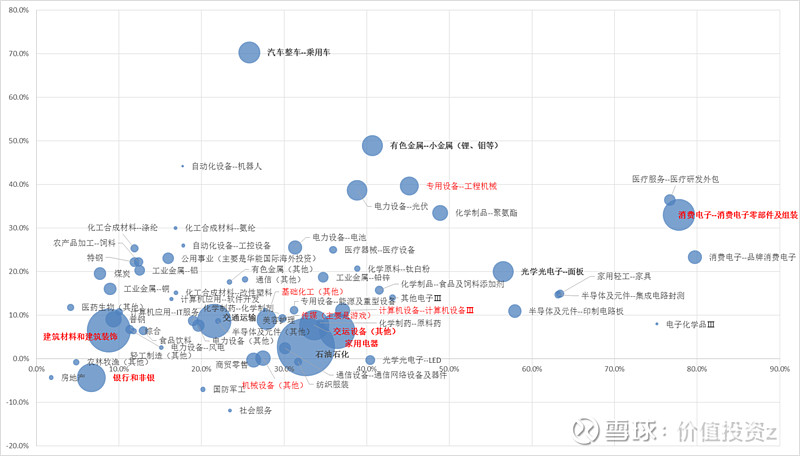

下图将主要三级行业海外营收增速进行展示(横轴:海外营收占比,纵轴:海外营收年化增速,气泡大小:海外营收规模,行业性质和增速均类似的三级行业向上合并到二级或一级)。从图中看出,规模较大行业(规模前十大加粗、毛利润前十大标红)如石油石化、建筑材料、建筑装饰、交运设备(不含乘用车)、家用电器等均落入10%以下慢速区间。10~30%区间的行业普遍不大,较大的如面板,盈利能力又不强。30%+区间同时规模百亿以上主要只有光伏设备、消费电子零部件、工程机械、聚氨酯、乘用车(主要是新能源)、医疗研发外包、小金属(锂、钼等)七个三级行业。但这个统计没有包含仅在H股上市的公司,其中最主要的就是互联网公司和医药两块。H股医药如果拿出来同列,也可以位列第8个创造百亿+海外营收、30%+增速的板块。

可以看到,至少在过去一段时间,以上筛选出的海外营收高速增长行业和行业基本面高速增长行业其实是高度重叠的。

当然,以上还是基于过去四年的偏后视镜视角,配置高成长行业最好的时机当然是其高速发展之前。如果没有这样的预判能力,次优选择就是在正在高成长的行业中则估值性价比较高的行业进行阶段性配置。

宏观角度看,全球降息周期几已明确,降息对DCF久期更长的成长股估值更有利。

汇率角度看,由于港币盯住美元,人民币贬值周期A股走弱时H股往往较A更走弱,但目前美元高点已过,H股反弹弹性可能会甚于A股。

产业角度看,市场质疑如何走出中等收入陷阱,大力发展出口拉动型行业可能是相对较可行的解。

成长股+H股+出口型行业,似乎H股创新药完美契合了上述三个集合的交集,交集中其他部分可能也仅有信息技术和新能源车等少数行业。站在目前低迷的市场背景下,个人认为正应加大对创新药特别是H股创新药的研究。

天时(海外降息周期)和地利(政策触底改善)已经具备,本文后续重点针对人和(打铁还需自身硬)展开分析。