先上图。2023年度全国商业银行统计,其中股份行同比利润下降186亿,很多投资者纷纷猜测是哪些行在拖后腿。前两天华夏银行发布业绩快报,市场颇为认可,第二天股价也应声上扬。剩下的没有发业绩快报的,压力越来越大。

那么,哪几家银行的可能性较大?经过一番学习研究,个人认为可能有以下几家:

一浦发银行。总部位于上海,老牌上市股份行。近年来经营形势一般,业绩下滑。三季报显示业绩下滑超30%,基本垫底。该股广大投资者比较熟悉,不再赘述。预计全年业绩至少下滑25%以上。

二渤海银行。总部位于天津,2020年赴港上市。踩雷专业户,连续踩中恒大、泰达、泛海、忠旺,而且与国美相关风险敞口70亿。

中报显示不良贷款率为1.84%,较上年末上升0.08个百分点;拨备覆盖率144.42%,较上年末下降6.53个百分点。

天眼查信息显示,截至今年4月,渤海银行成都分行与恒大地产相关联的案件数高达177起,该行大连分行、郑州分行、长沙分行与恒大涉诉案件数量分别为40次、21次、13次,仅这四家分行与恒大地产的涉诉案件已达251件,涉诉案由大多与票据纠纷、票据追索权纠纷相关。

除了恒大带来的烦恼,渤海银行的不良率还与国美及已暴雷的忠旺集团有着千丝万缕的联系。截至2022年国美的有息负债合计280.56亿元,来自超过20家银行和信托公司,第一大债权人为渤海银行,风险敞口高达70余亿元。

从2021年起,泛海控股巨额债务“暴雷”,引发整个泛海系“地动山摇”,其数额庞大的逾期债务纠纷至今也未能有效解决。而泛海实业为渤海银行第六大股东,截至上半年持有该行13.71亿股股份,持股比例为7.72%,如今其所持股份已被全部冻结。

值得注意的是,渤海银行不止踩了泛海系一个大股东的雷。该行第一大股东天津泰达投资所持股份,也有将近一半处于质押状态,两家公司均涉及房地产业务,二者及其关联方授信净额合计达208.33亿元,占比超90%。

中报显示,渤海银行营业收入130.83亿元,同比下降3.03%,净利润40.99亿元,同比下降6.91%,个人预计年报只会更差。

三兴业银行 。总部位于福建,该股大家比较熟悉,不再赘述。个人观点:三季报显示业绩同比下滑9.53%,单靠Q4一个季度想全年转正的可能性比较小。

四广发银行。总部位于广州,老牌股份行,曾经以信用卡闻名。多年寻求上市未果,资本金补充受限,主要依靠中国人寿等大股东输血。

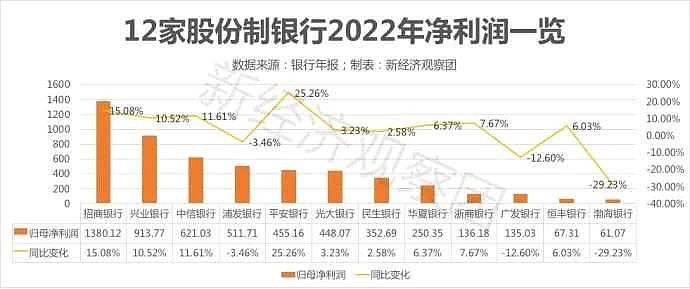

由于2023年度报告还为时尚早,我们先看看2022年度,以资借鉴。2022全年,该行实现归母净利润135.03亿元 同比下降12.61%,这也是广发银行自2016年以来首次净利润负增长。在12家股份制银行中,广发银行归母净利润总额位于行业倒数第三:增速上看,仅有渤海银行、浦发银行和广发银行三家下滑。其中,广发银行-12.61%的幅度,仅高于渤海银行的-29.23%,增速位于行业倒数第二。

个人预计,2023年度,该行有较大概率继续业绩下滑。

五民生银行。由于地产雷,比如恒大、泛海等。最近数年核销了几千亿,2023年度,民生银行是否会继续大笔核销,是一众投资者关心的。三季报显示营收下滑2.11%,利润少许下滑。个人认为,民生银行业绩同比继续下滑的概率,相对前面几家银行来说是较小的。