这是贾斯汀的第五篇系统性公司分析,对象是国内电感元器件龙头顺络电子(002138)。

本篇笔记是顺络电子财务分析的完结版,基于2020年年报分析现金流量表。如您是新读者,想了解顺络电子的基本情况,请看《公司分析实战(一)顺络电子——企业分析》。

在展开前我们需要再回顾一下进行企业财务分析需要解答的几个基本问题:

资产负债表:

1. 资产负债情况如何?

2. 资产的构成和质量如何?

3. 负债的构成和质量如何?

4. 资产负债表为投资者展现了一副什么图景?

利润表:

1. 利润构成是什么样的?

2. 利润含金量如何?

3. 各种与利润表相关的比率,以及背后的含义如何?

现金流量表:

1. 销售回款情况怎样?

2. 现金流肖像是什么?

一、资产负债表分析

1. 负债分析

顺络电子的负债分析请看《公司分析实战(一)顺络电子——财务分析之负债分析》。

2. 资产分析

顺络电子的资产分析请看《公司分析实战(一)顺络电子——财务分析之资产分析》。

二、利润表分析

顺络电子的利润表分析请看《公司分析实战(一)顺络电子——利润表分析》。

三、现金流量表分析

分析公司的现金流量表主要从以下三个方面切入:

1. 净利润含金量

这个指标在上一篇笔记结合利润表分析过,这里再说一遍,因为非常重要。在唐朝的投资体系里,一个公司如果将被纳入考虑,需要满足三大前提,其中之一就是净利润含金量。

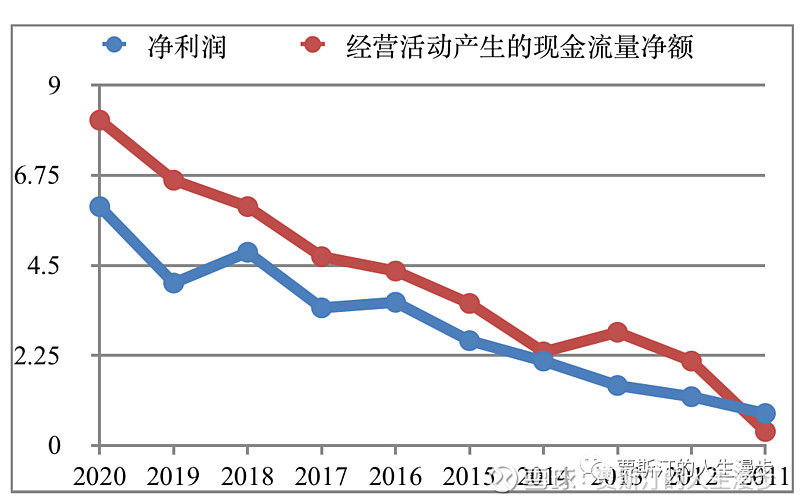

上图是顺络电子历年净利润和经营活动产生的现金流量净额情况,可以看出近几年公司的经营活动现金流净额持续为正,持续增长,且一直大于净利润,公司的净利润含金量较高。

2. 销售收现情况

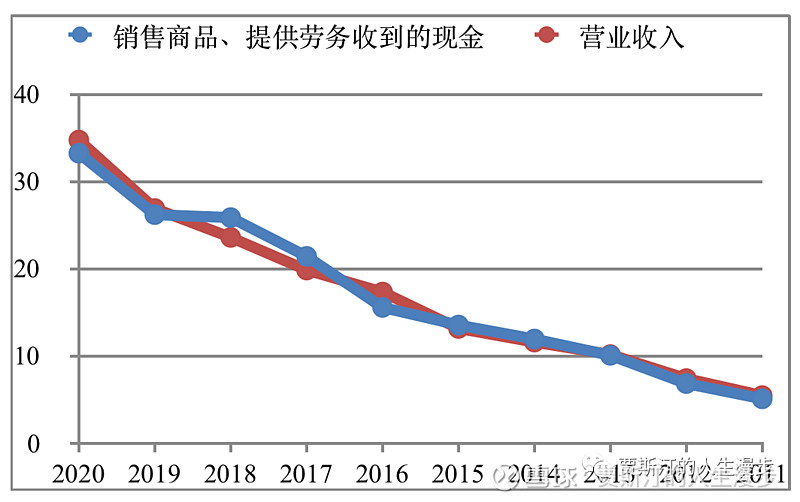

销售收现情况主要比较营业收入与销售商品、提供劳务收到的现金之间的关系,主要看两个方面:

第一个要看的是营业收入和销售收现的差值。注意销售商品、提供劳务收到的现金包含公司代收的增值税,所以最理想的情况下,即企业完全没有应收账款时,销售收现与营业收入的比值应该接近(1 + 增值税率)。由于同一公司的不同业务可能适用不同的增值税率,大多数公司也不可能没有应收帐款,这个比值对于投资者而言不需要精确计算。定性分析下,持续大于1者为绝佳,持续接近1也是很不错的。

第二个要看的是历年来二者的相对变化。如果差别一直稳定,说明公司没有放宽销售政策。

上图是顺络电子历年营业收入和销售收现的情况,可以看出营收的增长和销售收现的增长是同步的,二者差别一直不大,营业收入的增长是真金白银的收入,并不是通过放宽销售政策来达到的。

3. 现金流综合分析

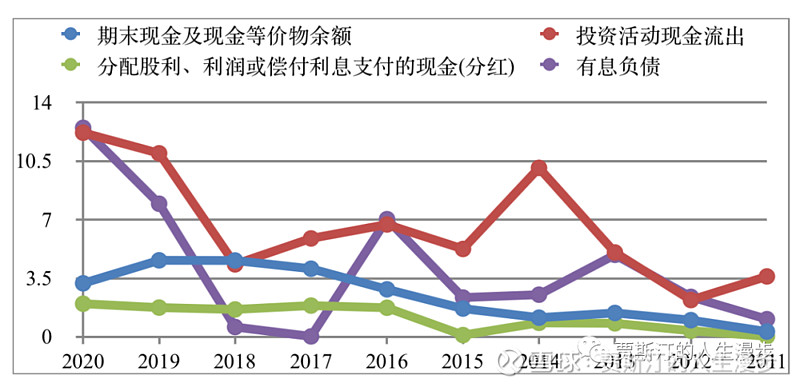

上图显示了顺络电子历年投资活动现金流出、分红现金流出与有息负债和期末现金余额之间的关系。对于顺络电子,投资活动现金流出主要是购建固定资产、无形资产和其他长期资产支付的现金,在电子元器件这个重资产行业是必须的;分红支付的现金属于筹资活动现金流出(另一个大头是偿还债务支付的现金)。

可以看出,公司的现金比较紧张,尤其是近两年,自有现金不能覆盖投资和筹资的支出——投资支出增加时,有息负债也跟着增加,现金余额却在减少。公司历年来的投资活动现金流出都很大,说明公司为了扩大盈利能力需要大额资本投入,而公司经营赚的钱并不够覆盖这部分投入,所以主要通过提高负债来实现(筹资活动现金流入)。公司的有息负债也比较高,近十年除了2017和2018年,其他年份的现金余额不能覆盖有息负债,偿债能力比较弱。

现金流肖像

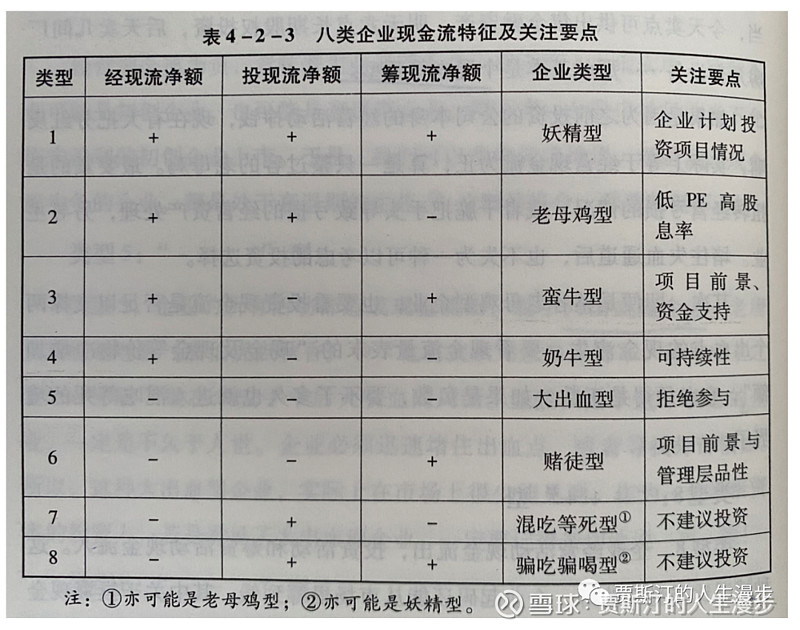

现金流肖像是唐朝在《手把手教你读财报》中提出的现金流量表分析方法,以现金流量表的三大项目之净流入/净流出列出八种组合,把不同的现金流量表进行分类和“肖像化”,详细内容请参考《手把手教你读财报——新准则升级版》第四章第二节——企业的现金流肖像,下图仅列出书摘:

顺络电子2020年的现金流肖像是+-+,即经营活动现金净流入、投资活动现金净流出、筹资活动现金净流入。公司把经营活动挣的钱和筹资借来的钱都投给了新的项目,可见企业在急切的扩张中,属于蛮牛型企业。对于这类企业,新项目的前景以及后续资金的支持力度极为重要,是顺络的股东们需要持续密切关注的主要矛盾。

结尾彩蛋

写到此,贾斯汀对顺络电子这家公司的系统财务分析就完成了,谢谢耐心的读者一直看到这里。如果你也是顺络电子的股东,希望我的分析能有助于你了解这块地的成色如何;如果你是财务分析入门者,希望我的分析能对你开卷有益。

总结一下贾斯汀对顺络电子的印象吧:一家挣钱不太容易的公司,生来赛道苦逼;管理层技术出身,公司不玩虚头巴脑的资本游戏;一直埋头做事,勤勤恳恳把规模做大;挣的是真钱;国内第一的地位还没有看到有人能挑战。今年顺络电子股价上涨了70%,靠的是基本明牌的业绩增长。所谓all cash is equal,只要地的成色够好,资金最终会被吸引来。