这是贾斯汀的第四篇系统性公司分析,对象是国内电感元器件龙头顺络电子(002138)。

上一篇笔记《公司分析实战(一)顺络电子——财务分析之资产分析》通过一个基本的资产分析框架来分析顺络电子的资产质量。本篇笔记基于顺络电子2020年年报分析资本市场最关注的报表——利润表。

在展开前我们需要再回顾一下进行企业财务分析需要解答的几个基本问题:

1. 资产负债表:

资产负债情况如何?资产的构成和质量如何?负债的构成和质量如何?资产负债表为投资者展现了一副什么图景?

2. 利润表:

利润构成是什么样的?利润含金量如何?各种与利润表相关的比率,以及背后的含义如何?

3. 现金流量表:

现金流肖像是什么?

一、资产负债表分析

1. 负债分析

顺络电子的负债分析请看《公司分析实战(一)顺络电子——财务分析之负债分析》。

2. 资产分析

顺络电子的资产分析请看《公司分析实战(一)顺络电子——财务分析之资产分析》。

3. 利润表分析

贾斯汀认为,分析利润表主要应该关注五个要点:营业收入、毛利率、费用率、营业利润率和净利润含金量。

营业收入

要注意一点,利润表中的营业收入是不含增值税的。举个简单的例子,一个公司卖货给客户,全款收了客户100元现金,如果增值税率是13%,那么应该在利润表中记营业收入100 /(1 + 13%)=88.5元。从营业收入看,从2007年起,顺络电子的营业收入一直在稳步增长。

营业收入的增长是一切公司利润增长的根源。营业收入的增长一般有三种途径:整个市场的需求扩张,本公司在有限市场中的份额扩大,以及产品价格提升。从2007年上市至今,顺络电子通过”卖铲子”,乘着智能手机市场爆发的东风,营业收入增长了15倍以上,股价也上涨了近10倍,在电子元器件制造这个竞争激烈的行业实属不易。

毛利率

毛利润等于营业收入减营业成本(也叫做销售成本),是企业利润的源头。资本市场最关注的企业净利润,就是从毛利润这个最顶层的项目开始,在利润表中加加减减其他项目得出来的。

毛利率等于毛利润占营业收入的百分比。高毛利率提示公司的产品或者服务具有很强的竞争优势,其替代品较少或者替代的代价很高;低毛利率提示企业产品或服务存在大量替代品并且替代的代价很低,产品价格的微小波动,都可能使客户放弃购买,企业的利润空间不仅取决于自己做的是否足够好,还取决于对手做的如何。简单说,毛利率是窥探公司“护城河”的一个角度。

关于企业毛利率水平的一般性评价,贾斯汀参考的是唐朝的标准:

毛利率能保持在40%以上的企业,通常具有某种持续竞争优势;

毛利率在40%以下的,企业通常处于高度竞争环境;

毛利率低于20%的,基本可以放弃。

当然贾斯汀要多说一句,上面的“基本”二字不要忽略,因为对于某些业务复杂的企业需要具体情况具体分析,并不是说毛利率低就一定是一票否决。这个典型例子是小米,感兴趣的读者可以翻看贾斯汀之前写的小米分析文章。

同时贾斯汀还要强调一句,毛利率不能作为唯一评判公司竞争力的标准,原因是它可以做手脚。一个简单的毛利率造假方法是使劲生产并增加产成品存货,而产品销售额并未相应增加。这种财务造假手法的原理是:利润表中的营业成本其实是本报表期的产品销售成本,而随着本期产品的生产量增加,生产产品的固定成本(厂房设备折旧、工资支出等)分摊到每一件产品上的平均金额减少了,导致本期的产品总销售成本(平均固定成本 * 销售量 + 可变成本 * 销售量)减少,本期毛利润增加,最终导致本期毛利率的增加。这显然是不可持续的,也不难发现,只是投资者需要一点财务分析技能(这里再次默念唐朝警句:财务分析乃投资者防身保命避雷之必备技能!)

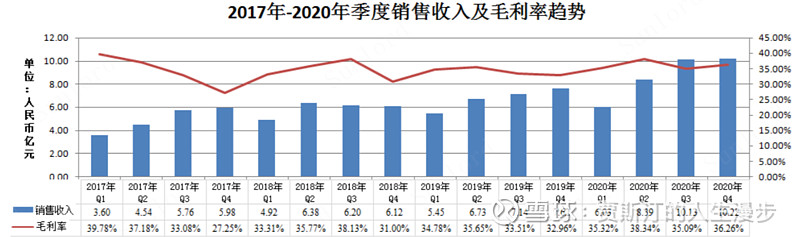

回到顺络电子,上面一节讲营业收入部分的柱状图也展示了顺络电子近几年的毛利率,基本在35%左右,可见公司的产品并不太具备较强的竞争优势,行业竞争也比较激烈。下图展示了公司最近4年分季度营业收入和毛利率情况,来自2020年年报。

从年报看,2020年的可喜之处是营业收入不论是第四季度单季还是全年,都创历史新高;2020年下半年的营业收入相比同期大幅增长,说明市场需求旺盛;毛利率近几个季度比较稳定,所以毛利润相应也大幅增长。

费用率

毛利润到营业利润的调整要经过好几个项目,其中最主要的项目是扣减三费(销售、管理和财务费用)及研发费用。三费与研发费用占毛利润的百分比是费用率。不使用费用占营业收入的百分比是为了更明晰地显示毛利润的损耗情况,而毛利润都去哪儿了可以从另一个角度窥探公司的“护城河”。对于费用率过高或者剧烈变化的公司应该警惕或者考虑排除。

关于企业费用率水平的一般性评价,贾斯汀的个人标准是:

费用率控制在毛利润的30%,算是优质企业;

在30%-70%区域,仍然是具有一定竞争优势的企业;

超过70%,关注价值不大。

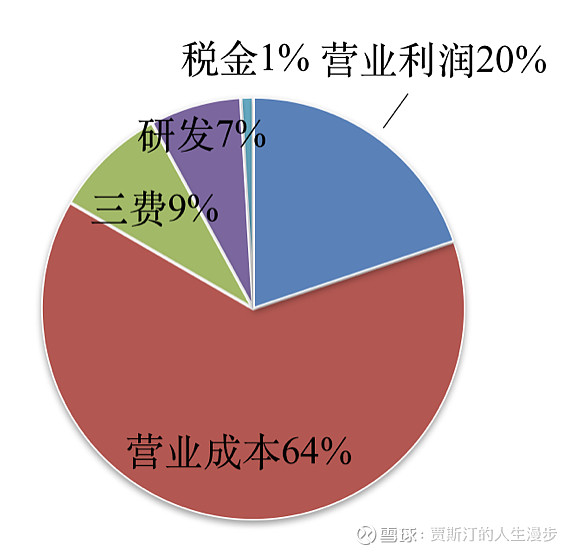

上图显示了顺络电子2020年的销售期间费用率情况。销售期间费用率指期间费用与销售收入之间的比率,跟费用率只是分母不同。三费加研发费用的费用率占毛利润44% ( (9% + 7%) / (1 - 64%) ),其中三费占毛利润的25%,研发费用占毛利润的19%。刨掉研发费用后,公司对于三费的控制还是相当好的。

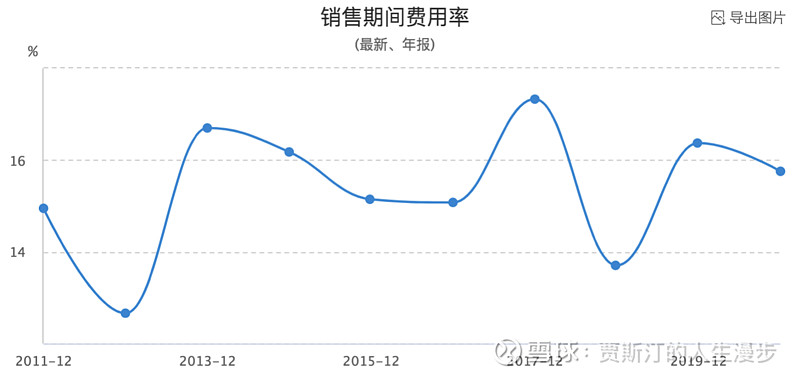

上图显示了公司最近十年的销售期间费用率情况,基本稳定在14%-17%这个区间,没有剧烈变化。

营业利润率

营业利润率是营业利润占营业收入的百分比。由于营业利润没有扣除企业所得税,也不计入营业外收支,基本上是把不同税负的企业放在同一个起跑线上看其盈利能力。说“基本上”是因为营业利润还是要计入投资收益、公允价值变动收益等多数时候跟主营业务无关的项目,以及资产减值、资产处置等一次性收支,所以投资者还要看这几个项目是否喧宾夺主。稳定的营业利润率说明公司的经营也比较稳定,在费用和与主业无关的项目上对投资者没有什么惊吓。

顺络电子2020年的营业利润率为20%,在上一节的饼图中有显示;近几年比较稳定,一直在20%左右波动。

净利润含金量

净利润是资本市场最关注的财务数据,但是对公司财务分析稍有了解的朋友都知道:当期净利润不等于公司当期挣的钱,原理在于会计报表采用的“权责发生制”与常识中的“收付实现制”对于如何认定收入存在区别。权责发生制认为只要签了合同交了货,就应确认营业收入,但收付实现制认为只有真的收到了现金才算收入,白条不算。这样的区别导致有些时候公司看似产品卖得很好,营业收入蒸蒸日上,净利润节节高,但其实挣的是“假钱”,不但没收到客户的付现,还倒贴好多现金交所得税。

衡量公司的净利润含金量或者判断净利润是否为真,需要结合现金流量表来看。一般用经营活动产生的现金流量净额(经营活动现金流入减经营活动现金流出)与净利润的比值来定性衡量净利润的含金量,持续大于1说明公司的净利润都是真银白银,而非“账面利润”。

上图显示了顺络电子近10年的净利润含金量变化。可以看出,从2015年开始,顺络电子的净利润含金量稳定在1.2以上,这个比值是很高的,说明净利润都以现金的形式回流到了公司。

下篇笔记贾斯汀将分析顺络电子的现金流量表,最后结合之前所有的财务分析结论对其进行估值。