$贝特瑞(OC835185)$ $中国宝安(SZ000009)$

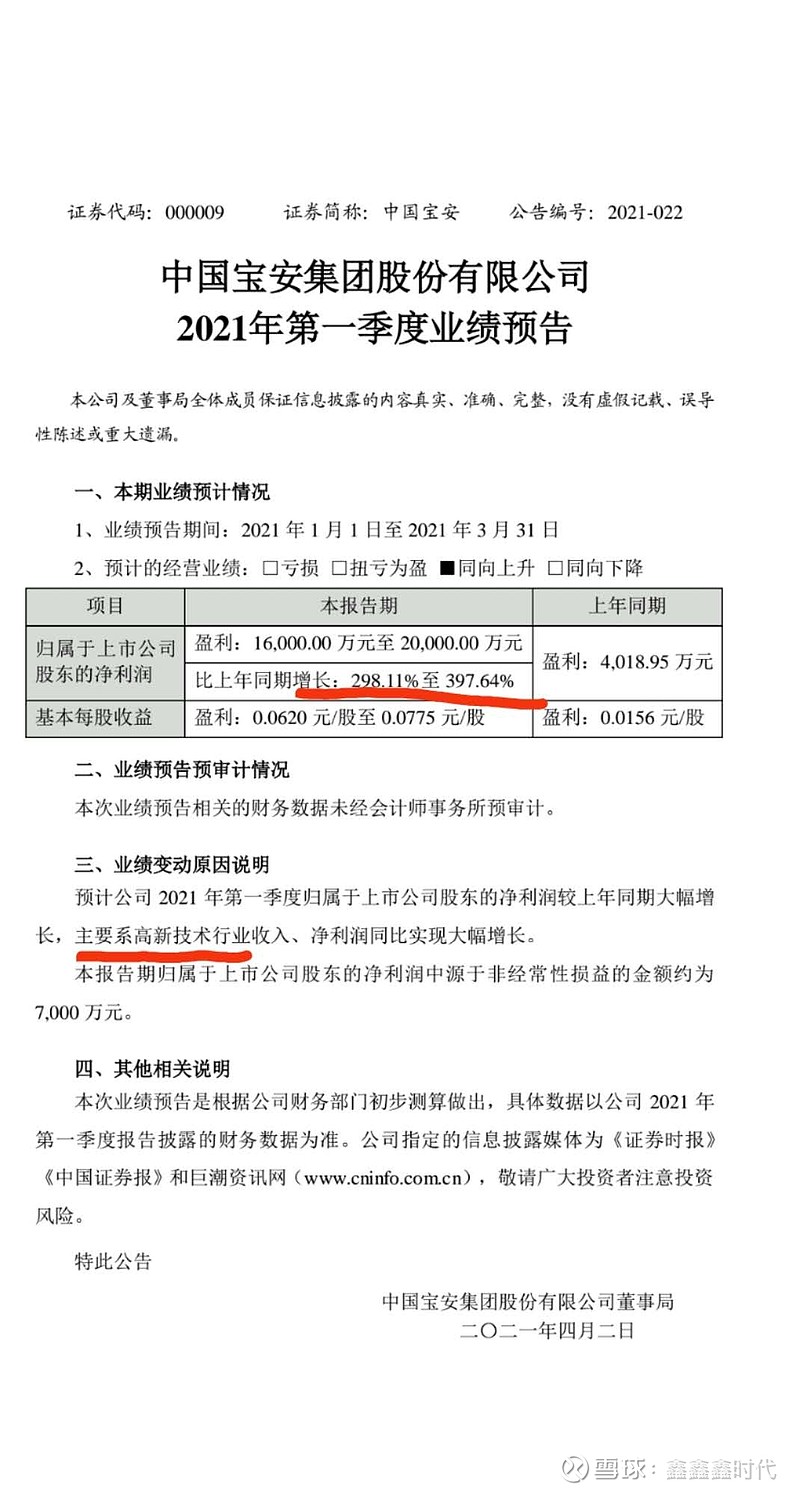

腰斩的陷阱变为香喷喷的馅饼。曾经的精选层带头大哥贝特瑞,在2020年走出和行业走势相反的腰斩行情,究其原因,主要是业绩增速不达预期,但从四季度开始,同比环比均大幅改善,同时,从母公司中国宝安一季报的情况看,一季度业绩预告净利润1.6-2亿,预增298-397%,作为利润贡献大户的子公司贝特瑞,业绩增速根本刹不住车。今年,大宗商品价格上涨,大大利好贝特瑞,2020年疫情期间,原油期货活久见的跌破负值,作为人工石墨的原材料石油焦针状焦价格自然走低,纯人工石墨的负极企业璞泰来,凯金能源等就有了原材料成本优势,而贝特瑞的强项天然石墨则处于劣势,制造业拼的就是产能规模,生产效率,毛利成本和良品率,竞争对手的成本骤然下降,毛利提升,就是对贝特瑞最大的打击,说实话,人工石墨在锂电池的性能表现的确大大优于天然石墨,市场占比也在不断提升至近八成,即使贝特瑞在天然石墨的垄断地位继续保持,无奈天平已经倾向人工石墨那一边。好在贝特瑞今年也开始在四川和山东布局人工石墨5万吨和8万吨的产能,估计2022年初能投产,加上硅碳负极的加持,对未来负极领域的领跑提供保障。

不过,市场总是不断追求性价比的,就好像去年的磷酸铁锂王者归来一样,今年石油的涨价势必带来针状焦的价格上涨,天然石墨今年也许能短暂的扳回颓势,而贝特瑞拥有大量的天然石墨矿,今年业绩增长有望持续,而原来拖业绩后腿的正极材料,今年也有大幅改善,特别是磷酸铁锂正极,在储能和低端电动车需求刺激下,铁锂的价格近半年已经涨了30%,尤其是新能源车下乡,国产神车宏光MINI,不负众望,在数量上秒杀特斯拉,宏光果然是国产之光。

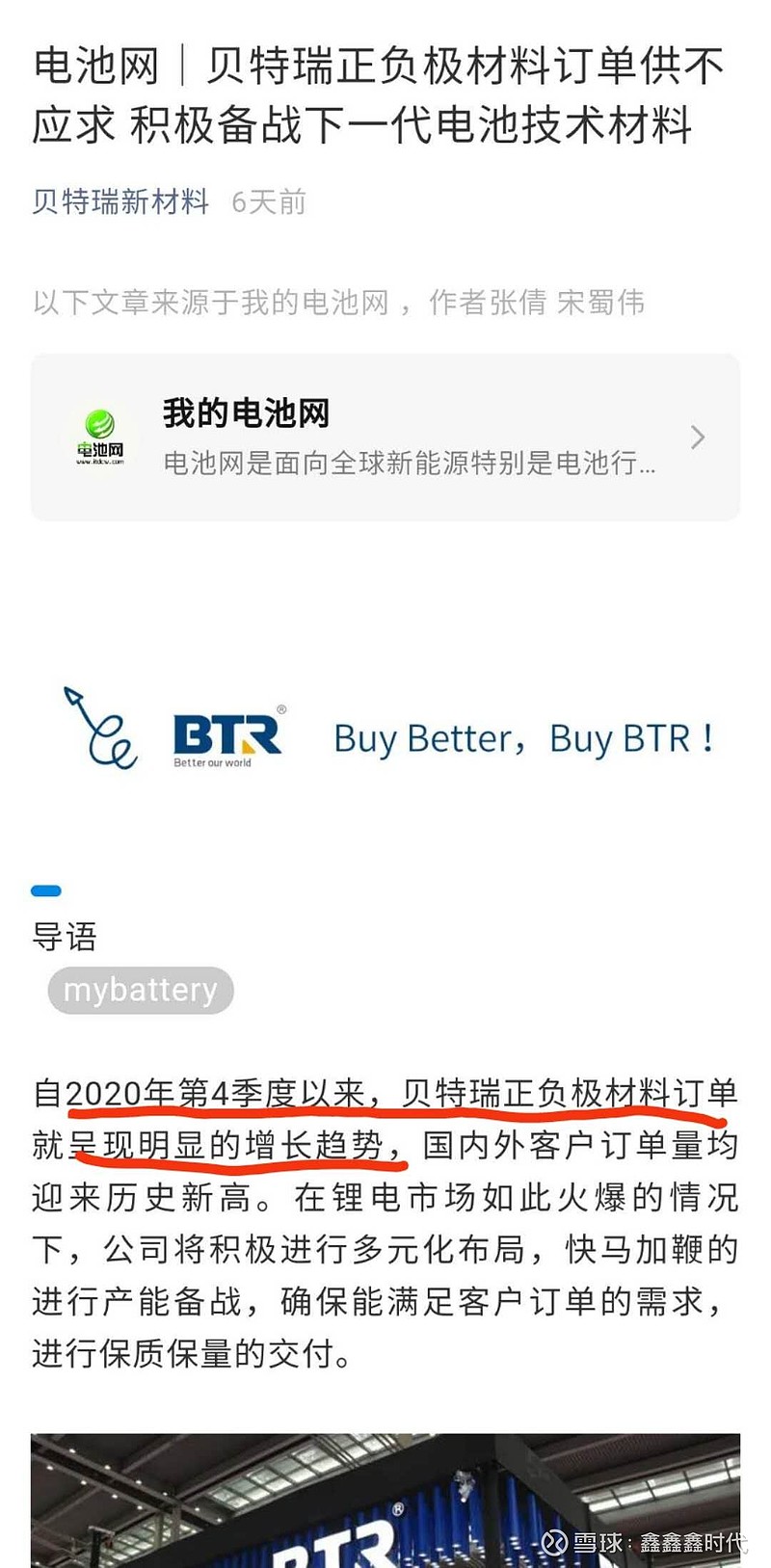

最后,去年因为戴维斯双杀而腰斩之后的贝特瑞,已经在底部盘整近一年,去年四季度以来产能已经供不应求,今年业绩重拾升势之后,也有望在精选层第一批转板(据说转板不公开发行的不需要满足分拆条款),那么将迎来业绩和估值双重修复的戴维斯双击,拭目以待今年贝特瑞将突破前期67元高点。用一级的方法来投资二级,假设丧失流动性三年的情况下,还是否敢投资这家企业,这是价值投资需要发至灵魂深处的问题,也许远比每天盯着K线,成交量和分时走势而做出的短期决策来的更加长期有效些!@乐趣