以下估值默认扣非滚动市盈率(PE-TTM)。

01 顶部、底部估值

2011年10月14日至2021年7月9日近十年底部估值抬升。

2011年10月14日至2014年5月9日,底部估值由26.24倍PE抬升至27.76倍PE。

2014年5月9日至2019年1月4日,底部估值由27.76倍PE抬升至30.25倍PE。

2019年1月4日至2021年7月9日,底部估值由30.25倍PE抬升至45.17倍PE。

2011年10月14日至2021年7月9日,顶部估值抬升。

2013年8月2日至2015年6月5日,顶部估值由54.17倍PE抬升至67.57倍PE。

2015年6月5日至2020年8月7日,顶部估值由67.57倍PE抬升至98.32倍PE。

2011年10月14日至至2021年7月9日,两次牛熊市顶底部估值转换。

熊市2014年5月9日至牛市2015年6月5日,底部估值由27.76倍PE抬升至顶部估值的67.57倍PE,翻了2.43倍。

熊市2019年1月4日至牛市2020年8月7日,底部估值由30.25倍PE抬升至顶部估值的98.32倍PE,翻了3.25倍。

牛市2015年6月5日至熊市2019年1月4日,顶部估值由67.57倍PE跌至底部估值的30.25倍PE,杀掉1倍(67.57/30.25=2.23倍)。

由此推断,华兰生物2020年8月7日顶部估值98.32倍PE的估值大周期见顶,下一次周期见底估值由顶部估值的98.32倍PE下杀1倍至44.09倍PE(98.32/2.23)。

02 中位数、机会值、危险值

近二十年、近十年、近五年、近三年的PE估值中位数、机会值、危险值。

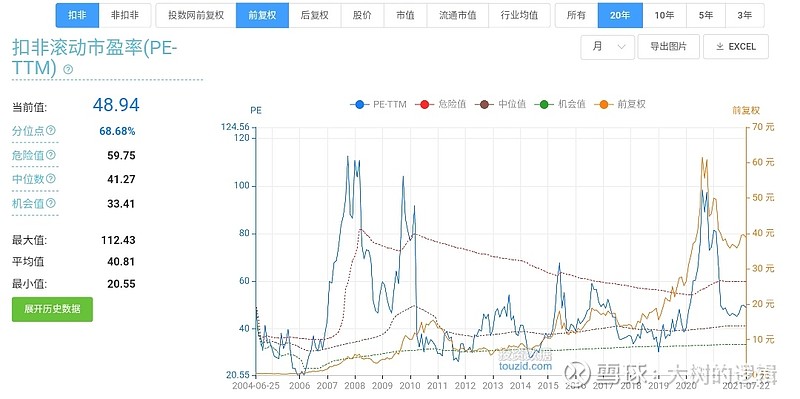

2004年6月25日至2021年7月22日,近二十年的中位数、机会值、危险值分别为41.27、33.41、59.75。

2011年7月22日至2021年7月22日,近十年的中位数、机会值、危险值分别为41.98、35.90、50.33。

2016年7月22日至2021年7月22日,近五年的中位数、机会值、危险值分别为44.07、36.92、59.02。

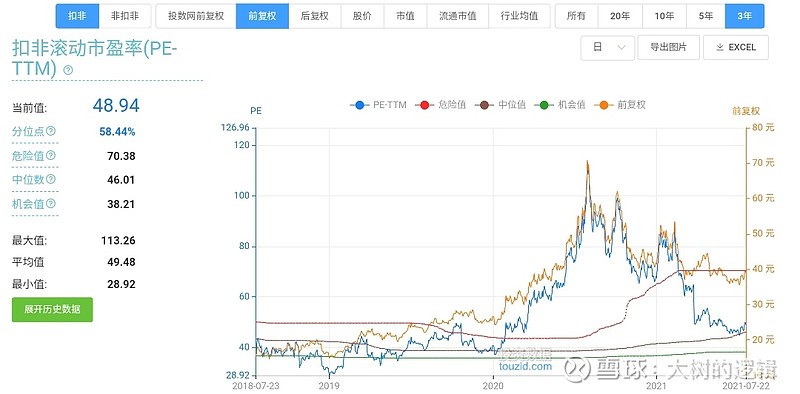

2018年7月23日至2021年7月22日,近三年的中位数、机会值、危险值分别为46.01、38.21、70.38。

2011年、2012年、2013年、2014年、2015年、2016年、2017年、2018年、2019年、2020年的近十年净利润增速分别为:-39.46%、-19.13%、58.56%、13.2%、79.42%、32.45%、5.19%、38.83%、12.63%、25.69%。

由此可知,其净利润增速呈现2-3年的周期波动,故,将近二十年、近十年、近五年、近三年中位数取平均值得43.33倍PE;将近二十年、近十年、近五年、近三年机会值取平均值得35.90倍PE。

—全文完—