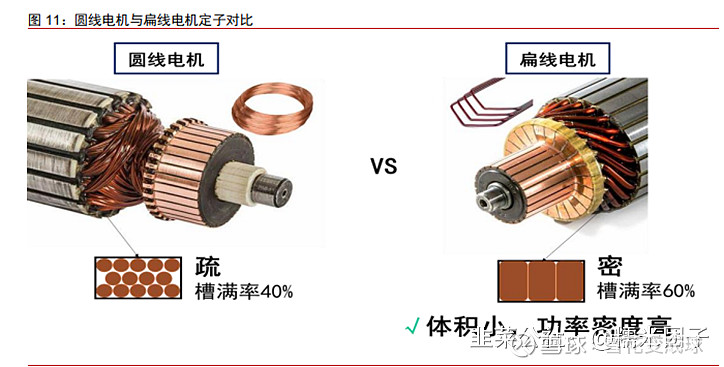

行业:电机向高功率、高能效进化,扁线电机是趋势。目前新能源车电机电磁线以圆线为主。扁线电机槽满率相比同功率的圆线电机高 20%-30%,因此比圆线电机更紧凑,效率更高。特斯拉国产电机已全面采用扁线技术,扁线渗透率有望快速提升。我们测算 2025 年全球纯电动、插电混动、48V 轻混车对应扁线需求 31万吨,对应利润空间 25 亿。

扁电磁线导入新能源车头部客户,公司竞争优势凸显。

1) 认证优势:

公司通过合作伙伴美国里亚的配套关系,顺利切入国内外头部车企和 Tier1 零部件厂商供应链,如特斯拉、大众 MEB、比亚迪、吉利、蔚来、小鹏、宝马等。精达是全球扁线电机的龙头,是特斯拉的独家供应商,绝大部分国内新势力品牌的一供,市占率达到50%

2)产能优势:

现有扁线产能1.5万吨,2020 年募投3万吨产能今年底建成,届时公司将具备 4.5万吨扁线产能,产能翻3倍。可对应配套约 450 万辆电动车(含 48V)。客户开拓顺利叠加扁线电机渗透率快速提升将拉动公司出货快速释放。

公司一季度业绩低于市场预期,主要由于安徽工厂有疫情停产。进入六月份以来随着疫情得到控制和复工复产的推进,公司环比经营态势较好。目前给特斯拉供应扁线量较大,四月份出现短暂下滑后,目前供应已经恢复正常。预计今年公司扁线的出货量能做到1.5万吨以上,同比实现翻倍以上增长,并且单吨盈利能力维持在较高水平

特种导线:收购恒丰股权,持续开拓高附加值下游。恒丰下游客户主要是湖北航天电缆有限公司、天津六〇九电缆有限公司等航天、军工企业。航天、军工企业供应链需要牌照,且竞争格局、 盈利能力更优,特种导线有望成为公司业务新增长点。子公司恒丰特导 21 年净利润 0.77 亿元,同比+89%,产品结构向用于军工、5G 产品的高附加值镀银线和镀镍线倾斜。后续计划产能翻倍,最终年产能可达 1.5 万吨,有望占据细分行业龙头地位。

业绩预测:预测公司今年利润8亿,23年11亿,24年13亿。考虑公司未来三年年均25%的净利润增速预测,及公司业务多样性以及新能源车扁线、特种导线业务双轮驱动的特殊性,我们选取 PEG 方法估值。按 PEG=1 给予公司 2022 年 25xPE 估值,对应目标市值 202 亿和目标价 10.1 元/股,对应现价有接近翻倍

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

来自:韭菜公社(糯米团子)观点