$银华天玑-悄悄盈(TIA05031)$ $银华天玑-年年红(TIAA041001)$

这是我们2024年2月份的策略报告,也是第1061篇周策略报告,分享给大家参考。

截止到2024年1月26日,今年上证指数下跌2.18%,创业板指下跌11.04%(同花顺,2024.01.02-2024.01.26),在整体表现比较低迷的情况下,成长风格被压制的更加厉害。而创业板指在2022、2023年连续下跌29.37%(同花顺,2022.01.04-2022.12.30)、19.41%(同花顺,2023.01.03-2023.12.29)。

创业板指年K线2010.12.31---2024.01.26,Wind

中证煤炭年K线2008.12.31---2024.01.26,Wind

另一方面,作为红利类的中流砥柱,中证煤炭从2019年年K线年年收红(中证煤炭(399998.SZ)涨跌幅:

10.86%,Wind,2019.01.02-2019.12.31;中证煤炭(399998.SZ)涨

跌幅:7.42%,Wind,2020.01.02-2020.12.31;中证煤炭

(399998.SZ)涨跌幅:42.81%,Wind,2021.01.04-2021.12.31;

中证煤炭(399998.SZ)涨跌幅:10.20%,Wind,

2022.01.04-2022.12.30;中证煤炭(399998.SZ)涨跌幅:3.25%,

Wind,2023.01.03-2023.12.29),2024年入年以来更是收涨了6.01%(同花顺,2024.01.02-2024.01.26)。

风格从一端来到了另一端,从行为金融学的角度看,这种风格可能还会继续,直至钟摆重置,拐点到来。

复盘市场情况,展望2月份策略,仅供参考。

一、脆弱的情绪

本周中高级别的会议专门讨论了资本市场,监管层也有一个公开的谈话,对于资本市场问题的剖析,对于投资者的安抚,对于未来改革的方向,都有了正面的回答。

但周五港股CXO整个板块出现大幅调整,进而港股整体调整,并对A股市场也同步产生了一定影响。

情绪,太脆弱了。

脆弱的情绪之下,市场想要真正走出底部区域,并不是那么容易,什么时候,盘面不再过度反应,那么市场可能也就走出来了,2月份,会走出来吗?

边走边看吧。

二、中字头预计可能会继续强势

1月24日,在“实现中央企业高质量发展举行发布会”上,提到了国资委将进一步研究将市值管理纳入中央企业负责人业绩考核,市场反应强烈,当天中字头指数涨幅惊人。

我们可以复盘看看几个中字头相关的指数,这两年的表现。

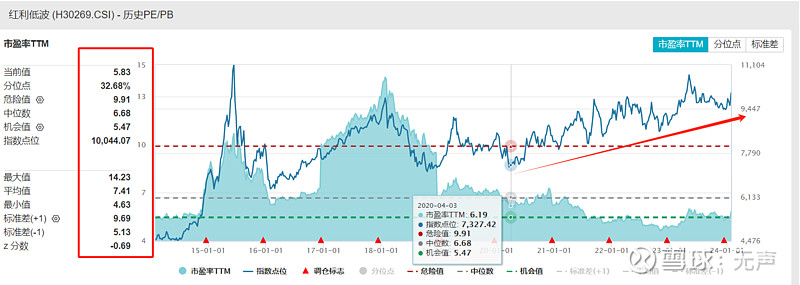

红利低波近10年TTM指标,Wind,2024.01.26

红利低波指数从2020年以来,底部区域不断抬高,2024年以来收涨了5.77%(同花顺,2024.01.02-2024.01.26),而TTM估值也只有5.83倍,处在近10年历史百分位的32.68%。(Wind,2014.01.26-2024.01.26)

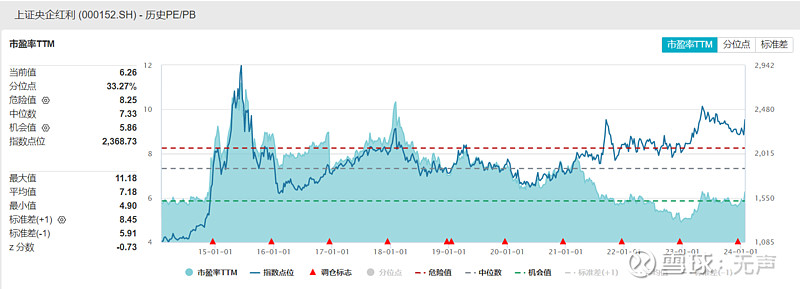

上证央企红利近10年TTM指标,Wind,2024.01.26

上证央企红利跟红利低波近10年的走势重合度很高,2024年上证央企红利收涨6.29%(同花顺,2024.01.02-2024.01.26),TTM估值6.26倍,处在近10年历史百分位的33.27%。(Wind,2014.01.26-2024.01.26)

而去年表现并不太好的中证银行、基建工程等进入到2024年以来也分别收涨了6.36%、4.17%(以上数据,来自同花顺,2024.01.02-2024.01.26)。

考虑目前中字头指数普遍估值比较低,又明显形成了板块效应,情绪共识、资金共识度很高,预计中字头行情在中短期可能会继续。

三、成长风格已成过去式

周末复盘的时候,很多以前以成长风格为主的资深投资者不是开始深刻检讨甚至封笔,就是开始讲“成长已经成为过去式,要习惯存款式投资”,投资者对于成长风格,开始接近绝望。

但到底成长风格还有没有机会呢?

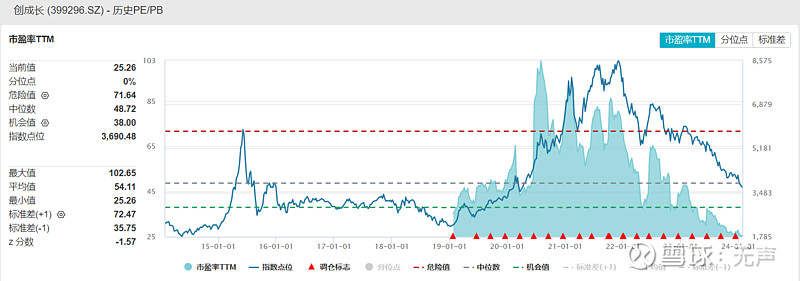

我们还是图形和数据说话。选创成长作为标本说一说吧,科创50历史稍微短了一点。

创成长近10年TTM指标,Wind,2024.01.26

创成长TTM估值25.26倍(Wind,2014.01.26-2024.01.26),处在近10年历史百分位的最低点,从2021年11月份见顶调整以来,调整了26个月;

再看下下图,按照预测,2024年创成长每股收益-稀释2.28元,PE为17.38倍。

当然这是预测,预计会有所偏差,但历史上看,不会太离谱。(盈利预测综合值一览,Wind,2024.01.26)

现在市场的信心和情绪都出现了很大的问题,普遍对于企业的前景担忧,对成长性没信心,我不能说这种担心没道理,毕竟每个人对事物发展规律的理解是不一样的。

但我想说两个层面的逻辑,第一个,市场本身就是一场又一场的周期轮回,每隔3-5年,市场就会在价值、成长之间有一个轮回切换,市场的情绪也在转换。

第二,对国家有信心,要相信它会走出来。实际上,对于我们普通人来说,我们必须要相信国家会更好,而且我们也看到,很多方面我们确实也在进步。

很多事情,只要自己不犯致命的错误,始终在努力,外部的压力往往最终都会演变成动力。

四、适合自己的策略

小时候有个动画片,一群羊站在山坡上吃草,老觉得另一个山坡上的草更绿更丰盛,跑来跑去,发现草场其实没有太大的差别,累得气喘吁吁还没吃几口,还不如老老实实的在原来的山坡吃饱。

人生最怕的就是这山看着那山高,适合自己的才是最好的,而不是总觉得别人的,别的方向更好。

对于当下的市场,根据实际情况,是可以有两种策略的。

1、场内,灵活+波段。

场内无论是个股还是ETF,因为可以快速的完成交易,那么围绕市场热点和趋势去做交易,或是可行的,比如对中字头;

但这个要求要有时间和精力,还要及时止损止盈,不能恋战。

2、场外以不变应万变。

场外由于各种摩擦成本,基金投顾组合要想完成一次调仓少则1周,多则近1个月;

即便是指数基金,考虑惩罚性手续费,合理的调仓周期也要1周开外。

这样的情况就不能去做偏短期的交易,不确定性很大,不要说1个月,就现在的市场走势,1周都可能会出现南辕北辙的变化,所以,以不变应万变是核心策略。

坚持并不那么容易,除了确保判断的正确率之外,做到知行合一,保持足够的定力和信心,真的很考验人性。

讲3句话,3个普通的逻辑,

第一句:符合时代发展的行业和方向才是未来,比如科技、医药医疗、基础消费;

第二句:“万物皆周期,低估提胜率”,绝不追涨杀跌,在中长期底部区域做好布局;

第三句:当下这一刻,提高对权益市场重视程度,在风险可控之下,可以考虑适当提高上限;

最后送一句,以指数基金为基础的基金投顾组合,坚持闲钱投资的原则,控制风险,别太担心。

周一(2024.01.29),按照计划,声哥家会继续定投发车2份偏股型基金投顾组合,配置0.3份偏债型基金投顾组合,知行合一,坚持到底。

我是无声,每天坚持研究分析基金,

每个交易日一篇投资观察和思考,

每个交易日一条《基金大复盘》视频,

每周日发布周策略报告,

随时保持高效沟通和交流,一个坚持努力提高研究能力的基金投顾人。

觉得内容有价值,觉得基金投顾组合值得信赖,觉得顾问交流很重要,就点个赞,留个言,转发一下吧。谢谢。

文章精选:

温馨提示:本文不构成投资建议,市场有风险,投资需谨慎。

管理型基金投资顾问服务由银华基金管理股份有限公司提供。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。#基金创作者激励#