东风集团股份(00489)内在价值评估表

一、基本信息

1.股东:本公司为东风集团核心子公司;并持有A股东风汽车(商用)55%股权

2.主营:集团的商用车+乘用车,含新能源板块

3.市值:270亿人民币(2024.03.20)

二、内在价值估算

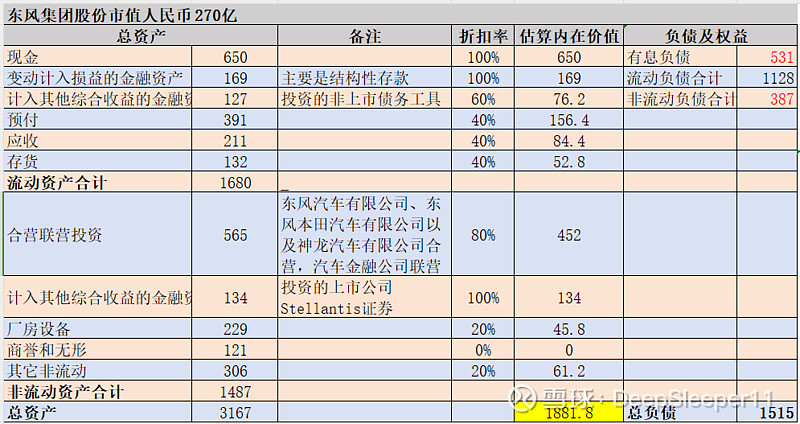

1.现金类资产:820亿,不打折

2.营运资产:应收预付存货合计734亿,打4折

3.变动计入其他综合收益的金融资产1:127亿,为投资的非上市债务工具,打6折

4.变动计入其他综合收益的金融资产2:134亿,为投资的上市公司Stellantis证券,在美股多年连续上涨,不打折

5.合营联营投资:565亿,东风汽车有限公司、东风本田汽车有限公司、神龙汽车有限公司合营,汽车金融联营,A股上市的东风汽车约2PB,整体打8折

6.厂房设备和其它无形资产:约550亿,打2折,商誉和无形资产忽略

7.负债合计:1515亿,其中有息负债531亿、流动负债合计1128亿;有息负债率17%。

8内在价值估算:相信负债数据,质疑资产数据

内在价值=资产估算价值-全部负债=1882-1515=366亿。

按上述内在价值计算,估值为0.74 PB

按有形净资产来计算,估值为0.17 PB

按净营运资产来计算,估值为0.31 PB

三、核心看点与风险

1.看点:资产负债表干净,资产易变现;0.17PB侮辱性定价;大股东连续增持。

2.催化:央企市值管理要求下有私有化的可能性;国资委考核三大汽车央企,新能源汽车或迎转机。

3.风险:过去10年平均分红比例20%,今年预亏分红极不确定;存在连续亏损侵蚀内在价值风险。

注:本人的烟蒂策略仅供参考,存在买入后大幅亏损的风险。本人计划最长持有两年,两年到期卖出或中途盈利兑现卖出。

文章首发于追寻价值。@今日话题 $东风集团股份(00489)$ $东风汽车(SH600006)$