Deepsleeper11核心观点:

1.大型银行资产负债表稳定,抵御去杠杆和强监管冲击;

2.大型银行不良资产加速出清,数据验证资产质量拐点显现;

3.大型银行负债总量、结构、成本更优,推动净息差回升。

此前市场长期担忧中国银行业隐藏的资产质量问题,加之强监管风暴前景不明朗,导致中国银行业经营业绩和前景倍受质疑,在全行业资产质量出现明显拐点的情况下,中美贸易战、资管新规阴云笼罩,2017年初开始的银行业估值修复被意外阻断,由此中国银行业跌落至近年来的估值低位,笔者认为目前已进入绝佳的击球区域。

大型商业银行的独特优势在哪里呢?笔者认为主要有三点:

一、资产负债结构优势

大型商业银行资产负债结构优势是与后文的低负债成本、低风险成本优势息息相关的,除此之外,还集中体现在业务稳定性和抗压性。健康稳定的资产负债结构,是大型银行具备应对强监管约束和逆周期经营的根本。

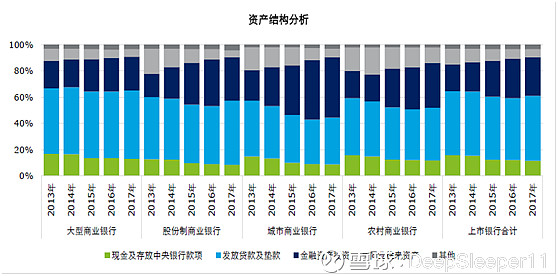

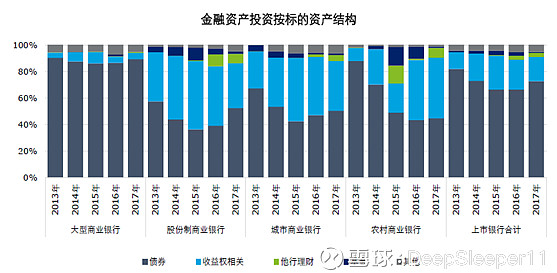

资产端:大型商业银行贷款和垫款占比50%左右,现金及存放中央银行款项占比13.25%,投资类资产占比最少,资产结构非常稳定。对于受监管政策影响最大的投资类资产中,大型商业银行投资债券的占比高达89.38%,投资策略稳健,而股份制商业银行和城市商业银行投资标的多元化,非标类资产占比2017年末仍达35%以上的水平。

负债端:大型商业银行负债结构稳定,过去5年吸收存款平均占比维持在80%左右,同业往来负债平均占比在10%左右波动。其它类型商业银行吸收存款平均占比较低,且下降趋势相对显著,股份制银行高成本的同业存款占比依旧20%以上的高位。存款结构方面,大型商业银行吸收个人储蓄能力较强,股份制银行对公存款达到78%,储蓄存款占比较少。

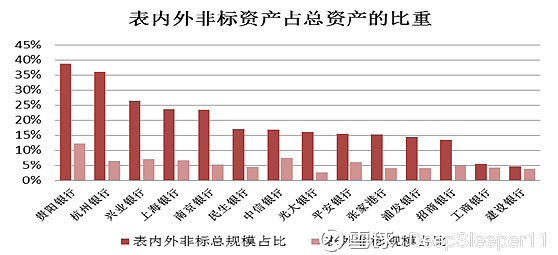

表外端:资管新规正式下发后,非标资产的收缩是趋势性的,是不可逆的。资管新规核心为打破刚性兑付,清理通道和穿透式监管行动真正到来,银行理财面临转型,部分表外业务回归表内,加速金融去杠杆进程。根据相关机构测算,过渡期到2020年末,考虑到期以及置换,预计每年有1.5万亿元的资产需要回表,相当于每年新增贷款的10-15%。限制保本理财将使资金从银行体系溢出,小型银行因理财业务量占比高,受冲击最大。

二、资产质量优势

1、不良额/不良率:大型商业银行不良贷款余额增幅明显低于其他类型银行。同时不良贷款率从2015年起连续下降,同期股份制银行和其它银行的不良贷款率仍呈平稳上升态势。

2、关注率:关注类贷款占比近年平稳下降,各类银行关注类贷款占比逐渐趋同,向3%靠近。

3、逾期贷款:2017年大型商业银行逾期金额首次出现负增长,印证资产质量好转,逾期贷款较上一年降低11.97%,而股份制银行仅降低1.44%。

4、不良偏离度:大型商业银行不良资产认定严格,不良资产分类真实,不良偏离度极低。大型银行、股份制商业银行、城市商业银行和农村商业银行的偏离度分别为76.14%、105.98%、112.30%和97.65%。

三、低成本下的净利差优势

1、付息成本:大型商业银行凭借其雄厚的客户基础,继续维持较低的付息率,平均计息负债付息率仅为1.70%,较2016年下降2个基点;股份制银行、城市商业银行、农村商业银行计息负债付息率分别为2.50%、2.74%、2.33%,较2016年上升31个、35个、15个基点。

2、净息差、净利差:在低负债成本优势的带动下,大型商业银行平均净息差和净利差分别为2.09%和2.02%,与2016年保持一致;股份制商业银行平均净息差和净利差分别为1.89%和1.72%,较2016年下降29个基点和31个基点;城市商业银行平均净息差和净利差分别为2.00%和1.90%,下降35个基点和31个基点;农村商业银行平均净息差和净利差分别为2.51%和2.37%,下降5个基点和7个基点。整体来看,2017年大型商业银行平均净利差和净息差企稳反弹,连续反超了股份制银行和城商行。

中国宏观经济未触底反弹,利率市场化深化和影子银行发展,中国银行业整体的净息差、净利差处于2014年来的低点,仅有大型商业银行借成本优势还能勉力维持相对较好水平。这会成为未来限制银行业估值的一个不确定性因素。

综上所述,在资负结构、资产质量、负债成本三个关键方面,大型银行均与其它类型银行相比出现了可喜的分化。这种分化有大型银行历史上稳健经营的原因,也有资管新规下提供的新机遇。这种分化无疑将导致未来十年银行业竞争格局的根本性改变。过去的十年,是耀眼的股份制明星们监管套利、蒙眼狂奔的十年,选择谨慎经营的国有大行被视而不见,而未来的十年,在银行业回归本源的时代背景下,股份制银行必将付出长期的沉重代价,稳健发展的大型银行则会凸显本色引领风骚。从估值上来看,大型银行已经进入历史底部,建行、工行过去10年PB多次触及0.9倍低点区域,未来在业绩反弹的同时,有望走出底部估值区域,迎来难得的戴维斯双击机会。

关注Deepsleeper11,专注银行、大消费行业研究,可点击头像查看往期原创专栏文章。

本文观点代表个人观点,用作投资交流,不构成投资建议,相关数据图表取自企业年报和公开研报。

@今日话题 @不明真相的群众 @云蒙 @ice_招行谷子地 @天南财务健康谈 $建设银行(SH601939)$ $工商银行(SH601398)$ $招商银行(SH600036)$