上一篇主要趴了趴比亚迪的创业史和发展历程,公司三块业务(二次充电电池和光伏、手机配件及组装业务、汽车业务),发展到今天,格局已经发生了深刻的变化:二次充电电池已并入汽车板块,该板块营收占比高达80%;从2023年开始,公司已停止传统燃油车生产和销售,专注新能源车研发。

也发现了公司壮大发展的三把刷子:对行业的深刻理解和对市场趋势的准确判断能力;突出的创新研发能力和技术优势;高度垂直整合和低成本运作能力。

今天,更多从未来的角度来思考公司发展,有点困难,但必须试试。

在《手把手教你读财报》第151页,老唐分享过这样一段话:

作为投资者,首选的企业是营业收入增长、增长、增长,过去增长,现在增长,预计在可见的未来将继续保持增长的企业。

如果不考虑收购兼并式的增长,企业收入的增长通常有三种途径,即潜在需求增长、市场份额扩大和价格提升。不同增长途径的可靠性不同。

潜在需求的增长,在行业内不会产生受损者(仅受益程度不同),不会遭遇反击,增长的可靠性最高;

份额的扩大,是以竞争对手受损为代价的,势必遭受竞争对手的反击,因而要评估竞争对手的反击力度及反击下增长的可持续性;

价格的提升,是以客户付出更多为代价,可能迫使客户减少消费或寻找替代品,需要评估的是消费的替代性强弱。

企业面对需求缺口巨大的市场,更容易赚到钱。同样,投资者持有这样的企业,赚钱的难度也会小很多。

那么比亚迪营收增长是哪种途径呢?

首先,从宏观角度来看一看汽车行业这些年的变化

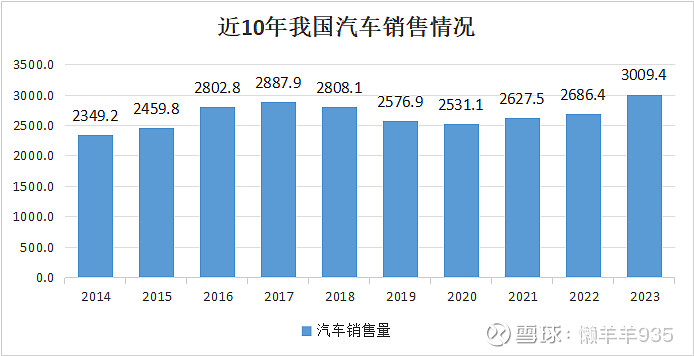

统计了近10年中国汽车销售情况(如下表:)

(单位:万辆)

从上表可以看到,2014—2017,我国汽车销售稳步增长,2018—2020,受全球市场调整和环保政策、经济放缓和贸易摩擦、新冠疫情等影响,销量有所下跌,2021年时候又慢慢复苏,2023年呈现两位数增长。

近10年销售量总增长28%,复合年增长率2.51%。有增长,但甚微。

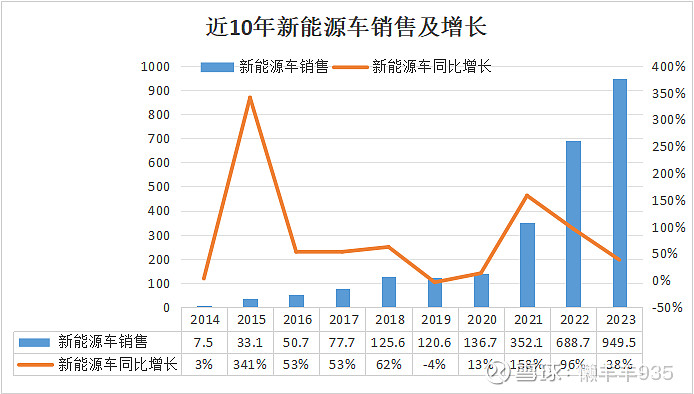

接着,再把新能源车销售情况拿过来对比,就有了以下两张表:

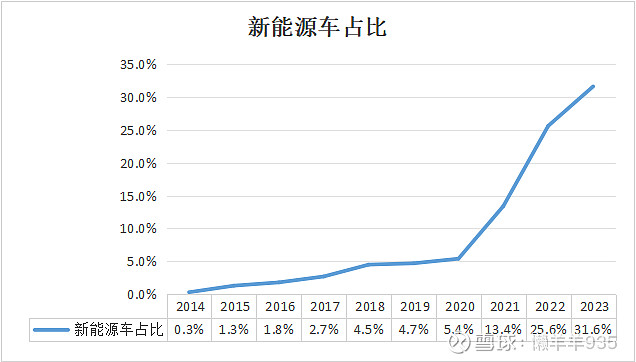

从2014年的7.5万辆,增长到2023年的949.5万辆,总增长12560%(125.6倍),复合年增长率62.27%。市场占有率从0.3%跃升至31.9%。

两相对比,整个汽车行业虽然增量有限,但新能源车不断从传统燃油车市场侵占份额,是不是也可以算得上另一片蓝海呢?(假设新能源车全部替代燃油车,还有近70% 的增长空间)

对照三种途径,我认为,既有潜在需求增长,也靠市场份额扩大。

那么,身处这样一个行业,比亚迪的发展前景如何呢?

比亚迪面临的对手,既有传统燃油车企,也有新能源车研发车企。竞争的筹码无疑有二:更好的技术和更低的价格。当然还有车型,不过车型最终还是靠技术加持,所以不单独说。

还有一条路是出海,谋求更大的市场,从比亚迪这些年的布局来看,确实也是这么做的。

所以比亚迪发展的特点也有两个:

1.高投入

首先是研发资金高投入。对于新能源车企业来说,技术就是王道,而且各家车企卯足了劲拼技术,似乎并不存在靠某个技术就可以一劳永逸的可能性,相反,稍一懈怠就被别家赶超或替代,分走了蛋糕。

比亚迪的研发投入远超每年的净利润,也远远超过其他车企。比亚迪的研发投入数据在前一篇已经做过统计,这里不再重复。

其次,是固定资产投入。这也是为了增加产能、更新技术不得不投入的部分。

统计了合并现金流量表“购建固定资产、无形资产和其他长期资产支付的现金”如下:

再看年报固定资产科目:

2023年,6795亿总资产中,固定资产、在建工程、使用权资产、无形资产等合计超过3165亿,占比达47%。这些年,比亚迪正处于高速扩张阶段,投入还在继续。

2.低回报

研发投入增加无形资产,无形资产和固定资产增加,就会增加相应折旧。在2023年年报P220页,可以看到光固定折旧一项就达到377亿,无形资产折旧42亿。

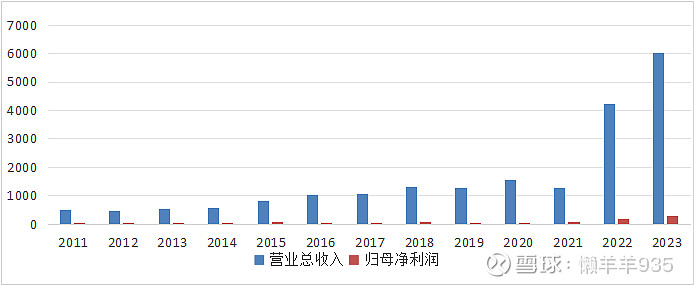

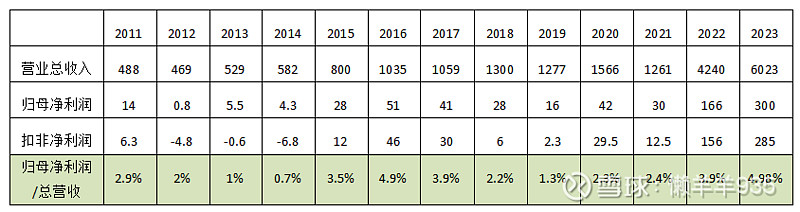

营收和净利润的对比可以更直观的看到公司盈利情况。

不看不知道,一看吓一跳。归母净利润率居然连5%都不到。以表格列示可能会更清楚一点(见下表)。如果扣除非经常性损益,净利润率就更低了。

当然,这也是所有车企的特性。

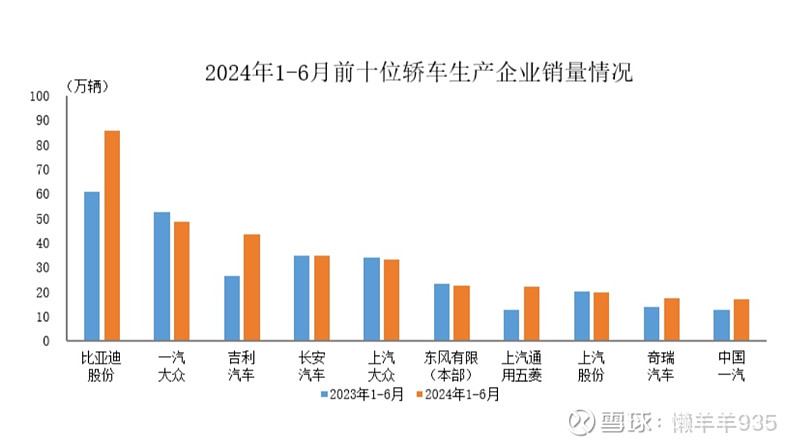

重资本的投入需要用良好的产销量去摊薄成本,幸好,比亚迪这几年在新能源领域一直领先,以下是24年上半年统计数。

如果比亚迪能够一直保持领先,并将这种领先优势扩大,那么利润率会慢慢提升。

如果在技术上能够取得碾压式的进展,那么在车辆定价方面也会有更多话语权。

但是这两个如果能不能实现,不仅靠比亚迪自身努力,也要看同行的表现,至少在我,很难给出判断。

所以,这样一家企业,对于我这样一个保守型的投资人来说,也许并不合适,除非价格明显便宜,或者发展趋势更加明朗的时候吧!

(完)