随着电动汽车和新能源需求的持续扩大,碳化硅功率半导体元件在各领域的渗透率呈现持续攀升之势。对于碳化硅外延片环节,过去市场长期由Resonac、Wolfspeed等国际大厂主导,中国厂商瀚天天成与天域半导体历经10余年积累,终随新能源浪潮迎来业务高速增长期,近年来全球市场份额得以迅速上升。

在此期间,中国的碳化硅晶圆制造能力及产能亦在稳步提升,无论是纯粹的晶圆代工厂还是IDM公司均取得了不错的进展,这也带动了碳化硅外延片需求飞速成长。根据TrendForce集邦咨询分析,中国碳化硅外延片产业自2022年进入快速成长期,2023年整体市场规模已达到约2.25亿美元,至2026年有望上升至14.82亿美元。

作为制造碳化硅外延片的关键要素,外延设备的重要性不言而喻,ASM、Veeco等来自传统硅及化合物半导体产业的国际设备大厂亦作出相应的并购动作切入碳化硅外延领域,这表明了对市场前景之看好。

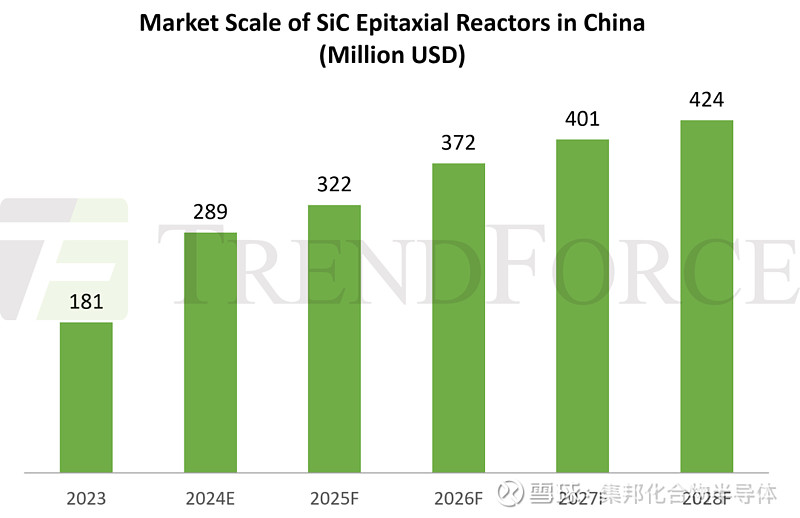

在下游需求刺激下,中国碳化硅外延片生产商均掷出了数倍的扩产计划,同时新进入者不断,这带来了旺盛的设备安装需求。根据TrendForce集邦咨询分析,2023年中国碳化硅外延设备市场规模约1.81亿美元,预计到2028年将攀升至4.24亿美元。

在产业早期,中国碳化硅外延片生产商高度依赖于海外设备,而随着扩产潮引发的设备产能紧缺情况出现,以及国产替代共识深入人心,本土厂商迎来了发展良机。时至今日,中国已有多家厂商实现了碳化硅外延设备的规模出货,包括北方华创、晶盛机电等。

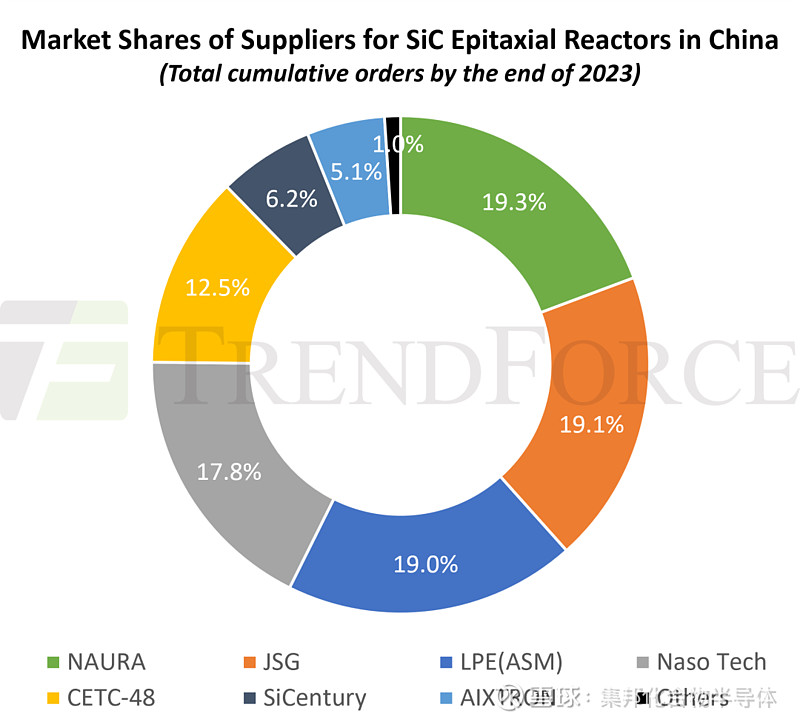

根据TrendForce集邦咨询统计,按累计订单量来看,截至2023年底,中国碳化硅外延设备市场主要由五家厂商占据,依序为北方华创(NAURA)、晶盛机电(JSG)、LPE(An ASM company)、纳设智能(Naso Tech)以及中国电科第四十八研究所(CETC-48),合计占据超85%市场份额,其中北方华创、晶盛机电、纳设智能处于本土领先地位。

中国碳化硅外延片生产商在其全球市场地位迅速提升的同时,亦为本土制造的外延设备、检测设备及衬底材料提供了发展机会,共同推动着中国碳化硅半导体产业蓬勃发展。不过,纯粹的碳化硅外延片供应商仍然面临着风险,上下游厂商业务触手延伸的阴影始终笼罩在他们心头,因此这些厂商必须同时保持体量和产品技术上的优势,才能延续市场地位。对于外延设备商而言,随着产业进入大规模量产及8英寸时代,彼此之间的技术差异将被迅速放大,市场格局亦存变数。

文:集邦化合物半导体Rany