关于出海,我大概在今年1月份的时候就有关注到,当时选的是出海家居海外仓的乐歌股份,中概股上市的大健云仓走势不错,乐歌股份却不行,市场证明乐歌股份选的并不好。

后面我又陆续关注到了出海爆款保温杯、出海配电用电设备、出海CDN等不同的出海方向,这些方向个股表现就相对好很多。

今天的盘面上涨的好的是工程机械、电网设备等,其实他们有一个共同的特点就是“出海”,也就是海外营收占比较高,增速较快。

我们先来看今天涨停的柳工,公司股价是1月23日启动,4月10日净利润断层,跳空上涨,今天继续涨停。

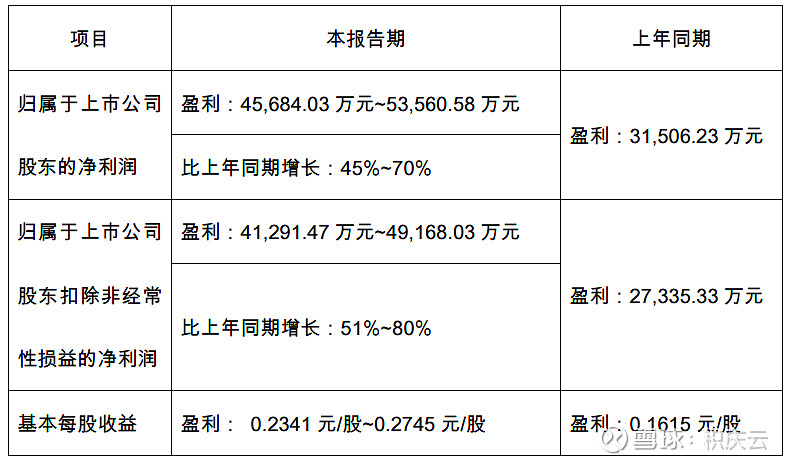

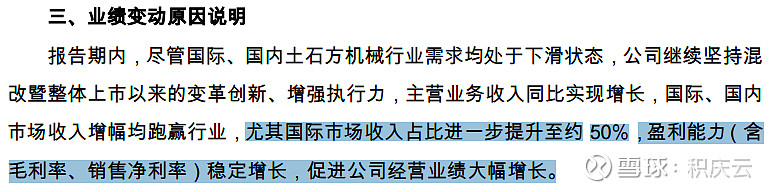

柳工的4月10日发布了一季度业绩预告,盈利4.57-5.36亿,同比增长45%-70%,这样的业绩增长主要原因是什么呢?我们细致分析就会发现,公司的净利润增速远高于营收增速,说明公司的收入结构发生了变化,原来是海外业务增速比较快,毛利比较高所致。

上图中业绩变动原因的说明中最后一句,国际市场收入占比进一步提升至约50%,盈利能力稳定增长,括号中注明了是毛利率和净利率的提升,最终促使公司业绩大幅增长。

我们知道资本市场是边际定价,公司基本面的边际变化,给了市场不一样的预期,又由于公司原来股价被压的很深,按照现在的股价,212亿的市值,市盈率也就16倍左右。

所以这一波涨幅首先是市场对其的估值修复,后续海外业务增长能够持续,那么还有成长的定价。

同样是1月23日股价启动的是山推股份,公司是3月26日净利润断层的。

工程机械板块近期走出来的还有潍才动力、中联重科等,大家可以自己去看下他们的股价走势。

除了出海的工程机械,还有出海客车的宇通客车,股价来到了历史前高附近,创历史新高应该是迟早的事。

可以说,“出海”让这些企业换发了“第二春”。

那么这些换发“第二春”的企业都有什么特点呢?本质原因又是什么?

我也一直在琢磨这个问题。

我认为本质上是中国先进生产力,特别是制造业的外溢。这些企业都有一个共同的特点,在国内卷的时候曾经是辉煌过的,比如宇通客车2006-2017年的涨幅,卷出了行业第一的竞争力。山推股份、柳工等也是工程机械细分领域的龙头,在细分领域他们的竞争力是很强的。

这个时候当他们走出去,在非洲、中东、南亚、东南亚、拉美等地区,市场无疑是扩大了,这些地区还处于发展阶段,在国内卷出的竞争力去向这些地区不是所向披靡吗。

这是其一,这些公司股价之所以能涨,还有一个很重要的原因就是估值偏低,而出海之后业绩增速又起来了,即增速不错,估值偏低等品种。这样的品种无疑是机构资金热爱的,所以他们在去年熊市中,股价要不能横住,要不能逆势上涨,筹码都收集到机构手里去了。

我们可以看到这些公司股价上涨,成交量不会一下放得很大,整体趋势走势很好,不会大起大落,整体还是比较稳健的。

用一个词来形容就是“稳稳的幸福”。

总结,在业绩密集披露的4月,我们可以把目光适当分一部分到这个相对冷门的“出海”方向,这里的玫瑰静悄悄的开。这是中国先进生产力特别是制造业的外溢,这些企业都具备在国内细分领域第一的属性,卷出了竞争力,出海之后,打开了市场的天花板,换发了“第二春”。