重要会议圆满落幕之后,碳交易、电力、环保、新能源车、光伏等碳中和概念如期遭爆炒。那么,当下在警惕它们“热过头”而上升中继熄火的同时,策略哥认为大家不妨把目光转移到 “碳中和”细分领域,比如碳排放为零的核电。

一、核电行业机遇

核电有区别于风、光、水电的能源优势。首先,核电是高效清洁的能源,与火电相比,核电不排放SO2、氮氧化物、烟灰、CO2等污染物,可以缓解火电带来的污染,有利于环境保护。

另外,核电发展可以一定程度上缓解甚至解决当今社会电力供应紧张问题。因为水、风、光电都不同程度受自然条件制约,发电量具有明显的波动性和间歇性。但核电既不受季节影响,也不受气候影响,发电高效且稳定。

再者,虽然我国地域辽阔,但能源分布极不均匀,发展核电还可以优化我国的能源布局,可以不再“北煤南运”或“西电东送”那么迂回。

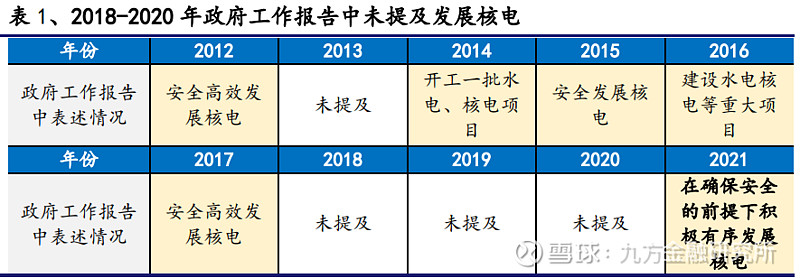

核电迎政策重启机遇。一方面,核电作为零碳排放的电源类型,对于减排具有不可替代的作用,在“30-60”双碳目标下,有望大规模替代传统化石能源。

另一方面,政府工作报告也直接指出“在确保安全的前提下积极有序发展核电”。“积极”二字在过去十年鲜有被用来表述核电,预期性显而易见,核电有望迎政策重启新机遇。

资料来源:政府工作报告,兴业证券经济与金融研究院整理

根据公开数据统计,近十年清洁能源装机整体实现剧增,其中基数较大的水电增了1.7倍,风电9倍多增长,光伏更是增近300倍。相比之下,核电装机十年仅翻了4.5倍。那么随着核电逐步商运及安全性充分验证,叠加政策加持,核电装机迎发展黄金期。

二、核电产业链

核电产业链主要分为上游的核材料、核电设计与土地设备建设,中游的核电设备制造、核电站建设施工,下游的核电站运营管理以及核废料处理等环节。

核材料主要包含核燃料、金属、碳素等,但最主要的还是核燃料。核燃料是指含有易裂变核素,能够在反应堆内实现自持链式核裂变反应的物质。这其中,中核集团在国内铀矿勘察、开采方面一家独大,其子公司中国核燃料有限公司是中国最主要的核燃料生产商、供应商、服务商,并为我国所有投运核电站提供优质的核燃料。

核电设备主要包括核岛设备、常规岛设备和辅助设备(核岛和常规岛之外的公用设施)。核岛设备主要包括堆芯、蒸发器、主泵和稳压器等。而常规岛设备主要是汽轮发电机系统。核电设备在整个核电站投资中占半壁江山,而且核电设备的毛利润也高于其他环节。

根据前瞻产业研究院整理数据:如果将核岛和常规岛的主设备毛利率比较,那么堆内构件的利润率最高,高达61%,接着是主泵(40%)和铸锻件(38%),再是汽轮机(30%)和蒸发器(28%),发电机、压力容器和汽水分离器的毛利率均较低。

A股上市公司中,ST海陆涉及堆内构件吊篮筒体业务,江苏神通和中核科技主营涉及核电阀门产品;中密控股为国内核级泵机械密封独家供应商;久立特材生产核电蒸发器核心组件U形传热管,而中国一重是综合性核电概念,主营铸锻件、核能设备、压力容器等;生产核级压力容器的还有科新机电......其他核电设备公司,比如空调通风的南风股份、哈空调、盾安环境和盈峰环境等。

核电站建设施工环节包括核电站设计、土地设备建设、科研机构等。代表企业有中国核建、中广核工程设计、上海核工院等。

核电站运营管理目前呈三足鼎立之势,分别是中广核、中核以及后来者国家电投。中广核起步于中国大陆第一座大型核电站——大亚湾核电站,是我国最大的核电运营商和建造商。另一巨头中国核电,截至2019年年中数据,中核在运核电机组21台,在建4台核电机组,并预计两年内陆续投产。而国家电投则是自2015年由中国电力和国家核电技术有限公司合并而成,其核电站数量还远远没法和中核、中广核相比。

核废物泛指在核燃料生产、加工和核反应堆用过不再需要并具有放射性的废料,包括固体废料、废水和废气。目前上市公司中涉及核废物处理的除核电综合龙头中核外,按主营占比排序分别是应流股份(53.65%)、安泰科技(41.48%)以及通裕重工(17.39%)。安泰科技和应流股份涉及的核电业务为中子吸引材料,而裕重工涉及的是核废料处理吊车。

相关上市公司整理如下:

三、投资策略

核电有区别于“风光水”的能源优势,在国家层面获“碳中和碳达峰”和“积极有序发展”的政策加持。同时,自身角度来看,又正处于行业的厚积爆发黄金期,产业链上市公司有望爆发。

这其中,核电站建设是核心,在整个产业链环节中投资和毛利都较高。零部件毛利高达40%-50%、电站运营毛利约35%-45%,而核岛设备毛利30-35%。

另外,核电是一个前期需要高垫资但后期一旦进入经营阶段就会迎来源源不断的稳定现金回流的行业。

因此,对核电企业的投资,应更多集中在高毛利的核心设备以及在运、在建都具规模优势的龙头品牌。相关标的可以关注东方电气、江苏神通、应流股份、通裕重工、中广核技、中国核建、中国核电等。

四、个股逻辑梳理

东方电气:公司为”水火核风气”等清洁发电能源提供发电成套设备、工程承包及服务等。属于核电储能设备概念。基本面上,2017年后盈利温和增长,2020增速加大。2020Q3净利润已超2019全年,2020年报预测净利17.82亿,同比增长39.48%;2021Q1预测净利4.2亿,同比小幅增长6.19%。

消息面上,公司获第四代核电代表堆型CFR600示范快堆四大换热器技术设计及试验验证合同,中标6台“华龙一号”堆内构建,2台控制棒驱动机构;3月8日公布2020年度业绩快报净利同比增长23.5%

江苏神通:核电阀门龙头,业务涉及核电站的核级蝶阀、核级球阀等配套设备,核电业务占主营23%。基本面上,公司近年盈利能力快速增长,连续新高,2020净利继续新高,同比增长33.38%,另外2021Q1预测净利6300万,同比增长约53%。 $江苏神通(SZ002438)$

消息面来看,3月19日消息,江苏神通再次获得高新企业认定

中广核技:公司是核电运营、核技术应用龙头。基本面上,公司2020Q3已超2019全年净利润,但四季度盈利回落,不过整体2020同比增长162.95%。另外预测2021Q1大幅盈利4852万,处于历史同期较高位水平。 $中广核技(SZ000881)$

消息面来看,个股角度无,行业角度政府工作报告提出要积极发展核电

中国核电:公司是核电运营龙头。基本面上,常年盈利能力稳定,2020Q3净利润已刷历史新高,2020年度同比增长。但2021一季度增速小幅下滑,同比下滑12.23% $中国核电(SH601985)$

消息面来看,3月19号,电力行业月度报告:市场短期震荡 不改新能源发电长期向好。

参考研报:

1. 20201102-万联证券-东方电气(600875.SH):三季度业绩高速增长,风电氢能业务加速

2. 20210119-民生证券-江苏神通(002438.SZ):Q4维持快速增长,碳中和增强核电增长确定性

3. 20201124-财通证券-中广核技(000881.SZ):非动力核技术龙头,新应用领域打开成长空间

4. 20210208-平安证券-中国核电(601985.SH):单核升级双核,清能巨龙腾飞

免责声明:本文由投资顾问:邵华(执业编号:A0740618030001)进行编辑整理,仅代表个人观点。任何投资建议均不作为您投资的依据,您须独立作出投资决策,风险自担。