| 发布于: 修改于: | 雪球 | 回复:0 | 喜欢:3 |

很简单,看你主要是在赚什么钱,是公司经营回馈的钱还是市场博弈的钱。

以中国神华为例,当前估值之下股息率6%,是银行定存和理财受益的一倍,即使后边预期不增长,但也不会少多少,那他把估值拔到这个位置就说明之前是低估了,这个过程是估值修复。

反观新集能源,既没有自由现金流,也没有分红意愿,股息率在可见的将来都不会高,连无风险收益率都不如,那你现在买入,就不太可能通过公司分红得到跑赢通胀的现金,那你实际就是亏的,火电这样的生意模式最后就是赚了一堆废铜烂铁的机器厂房,所以只能赚市场的钱。

赚市场博弈的钱,就没有确定性,这种股票既然能拔估值,后边就同样也可以杀估值。

无所谓好坏,赚钱才是硬道理,各人选择不同而已,我这样说清楚了吧?

[大笑]

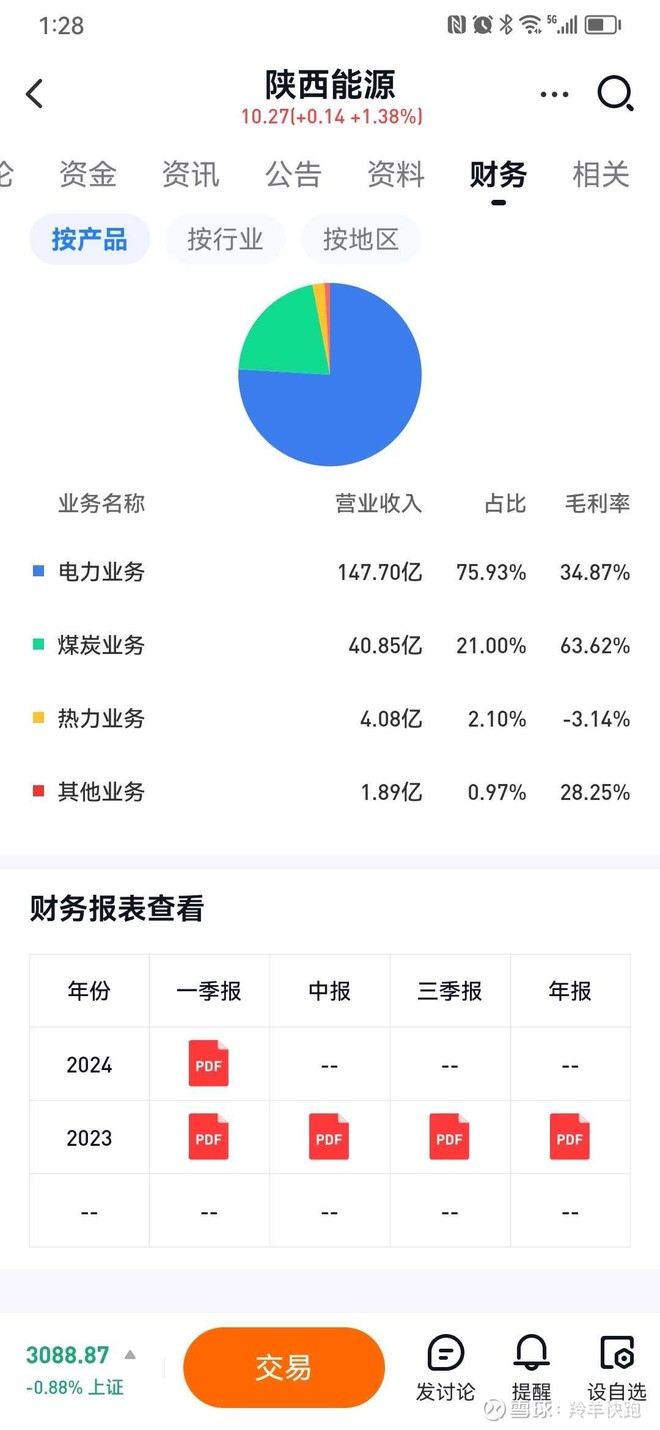

陕西能源的主要利润有2/3来自于火电,1/3来自煤炭,那他就是个火电股。

火电是个烂生意,并不因是否煤电一体化而改变。

我简单说一下这里的几个概念及误区。

一、发电业务:

市场上说煤电一体化的火电比需外购煤的火电好,那应该是基于煤价上涨而它发电业务不受影响或少受影响来说的。

1)煤价上涨只是其它那些需要依靠外购煤的火电厂业绩受损,而非这种煤电一体化的火电厂业绩会受益,他发电业务的毛利并不会增加。

因为如果电价不变、发电效率不变、发电利用小时数不变,那他的效益就和动力煤长协煤价无关,只和自身煤炭提供的入炉煤的热值及数量有关,他发电业务并不会因为煤价上涨而受益。

2)另一种情况,煤价下跌,煤电一体化用自产煤,也不会因此受益,因为和上边第一种情况一样,他的发电业务业绩和动力煤长协价下降无关,相反,如果其他火电厂因为外购煤成本下降而愿意多发电增加上网电量,那市场化交易形成的电力价格就有可能降低,电价下降他的发电业务效益反而受损。

3)上边两种情况下,因为动力煤长协价的形成机制比较特殊,会造成第一种的影响不如第二种大,简单算一下就知道了。

4)对煤电一体化而言,煤价上涨和下跌对煤电一体化的发电业务利润的总体影响有限,动力煤价格因为有长协,不存在暴涨暴跌的可能。

5)关于容量电费补偿、三改之类对火电效益的提升其实是有限的,主要出发点是给点补偿让火电少受点损失,本质上是由新能源发电给火电一点补偿,这个问题我之前谈过。

综上所述,煤电一体化的火电的发电业务并不会因为用的是自产煤而在目前的基础上额外因为市场煤价的变化得益。

二、外销煤业务:

陕煤能源如果是如你所说,外销煤是洗精煤走市场价销售,那市场煤价上涨他才能受益,煤价下跌他同样受损。

目前这块业务营收占1/5,毛利占1/3,如果后边这块业务的营收能超过一半以上,倒是可以看看他的煤矿价值如何,否则就是拿煤炭的利润在补偿火电,而且肯定不如优秀的纯煤炭股,没啥意思。

三、关于成长性,不能单看煤矿产能增加,因为如果发电业务也同步增长,那就还是个火电烂生意,成长性不高。

四、看总体业绩,去年上市,那就是个次新股。

看这两年的ROE,只有十来个点,用1.5PB去买这种低ROE的股票,成长性又不高,在分红比例50%的情况下也只有3点几的股息率,连通胀和法币贬值都跑不赢,就是赚了个假钱,那有什么价值?

相对于更优秀的股票,这种要业绩没业绩,要成长没成长,说是投资价值那不就是自欺欺人吗?

火电股只有筹码价值。。。

[大笑]

[斜眼]

散户乙买老窖的例子比较特殊。

两方面的原因吧。

他在低位重仓,然后又拿得住,这是缘于他的认知和本事,而后来遇上基金抱团白酒,几年内就达到戴维斯双击的结果,那其实有运气的成份,否则他还得慢慢变富。[大笑]

我当时和他聊天就是这么说的。

运气这东西吧,往往是自己控制不了的,可遇不可求。

[鼓鼓掌]

能赚低估加成长的钱当然好,但得看是真钱假钱。[大笑]

所有权和经营权是分离的,作为股民,就要有作为股民的觉悟:

1)公司账上的钱,不分给你那就不是你的钱。

2)公司赚的钱又变成了机器厂房或市场占有率之类的,那就是看得见摸不着的钱,参考1),名义上和你有关,实际上就不是你的。

[捂脸]

不用和他讨论了,对牛弹琴,他连火电是啥都还没搞清楚。。。

[呲牙]

我是看不上火电行业的股票的,这个行业里的企业并不是一个以盈利为首要目标的经济体,他的意义在于社会价值,就像铁路系统亏不亏不影响火车天天开。。。

简单说几句吧,火电是一个饿不死又吃不胖的行业,这是个只要满足发电要求,只要能保障员工薪酬福利,就可以靠银行无限续杯而生存的行业。[牛]

利润并不是他优先考虑的问题,折旧和摊销能不能覆盖重置成本也不是他需要考虑的问题,不行就计提损失嘛。。。[呲牙]

至于股东利益,那就更是排在很次要的位置了,这种生意还觉得是个好生意?值得入股?

所以说,火电股只有筹码价值。。。

当老窖涨到300元时股价已经透支了后边N年的业绩了,所以他那段时间也有点急,觉得拿着烫手,所以就抛了一半。

之所以没全抛,是认为老窖后边业绩还会有一些增长,还想看看股价能不能再继续涨,等再涨就再抛,计划是在400元之前抛完,打得一手好算盘哈哈。。。[呲牙]

公开的聊天,当时看到的人应该还有印象,只不过随着他销号,现在那个贴被删掉了。。。

他挺真实的。

大家都是人,谁都不是穿越男。。。

[大笑]

以他早期积累下来的经验和盘感,当然能看出来白酒是被抱团了在走趋势。。。

能从十几二十块钱重仓拿到300元就是本事,一般人是做不到的。。。

中间我觉得他应该也是有过犹豫的,从后来他老喜欢去掰扯“持有等于买入”这个问题就能看出来。

[大笑]