大家只是讨论交换意见。

中煤肯定是有很多问题的。这也体现在公司的估值上了,尤其是其H股$中煤能源(01898)$ 。但是公司最近几年的变化也是非常巨大的。至于这些变化是否值得投资者重新审视01898,就是仁者见仁智者见智了。

比如,中煤历史负债较高,不像神华,多年分红,还是净现金。在23年初的一次投资者沟通会上,中煤一位主管财务的高管就中煤负债、分红、资本结构发表了很长的评论。他非常激动,说话很快,根据我央企的工作经验,感觉他有些失态)估计是公司的分红和资本结构的问题被反复提出(应当不仅仅是公众股东提出的),他感到了很大的压力和委屈。他有一些东北口音,说话有快。我一个北京人都没有完全听清楚他的中文。好在有录音,后面可以反复听。我可以感受到公司管理层在这个问题上面临的压力。我也瞎猜在22年分红安排中,管理层意见可能有分歧。

他说的一大堆,都是为22年令市场失望的利润分配辩护的(没有涉及22年的计提,那是一个单独的尖锐问题)。他罗列的数据和逻辑,混淆了很多事实和概念。

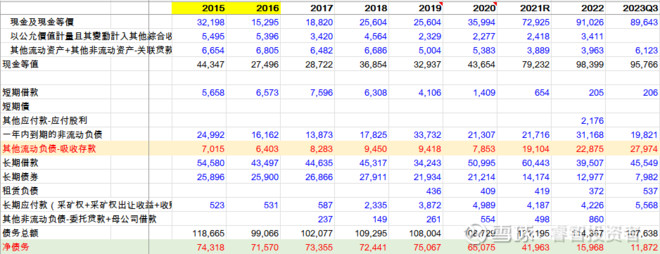

下表是公司现金和付息债务的多年明细。

由于中煤有财务公司,所以3Q23有280亿的负债是吸收存款(已经合并抵消了)。随着中煤系近几年现金流改善,这部分的负债应在持续上升的。但是作为财务公司,对应这笔吸收存款一定有集团内贷款+存放同业+存放央行。

公司的净债务在19年达到高峰,为750亿;20年下降100亿;21年下降230亿;22年下降260亿;截止3Q23,下降40亿;20-23年,合并口径支付股息而流出的现金(包括子公司和母公司)137亿。煤老板的确发财了。

截止3Q23,净债务119亿,而公司的年经营活动现金流估计300亿+。所以,提高分红与否,是一个公司主观的意愿,没有资金限制的(新集是集团的,不涉及)。至于计提,不影响现金流,可能会影响当期利润,但是中煤有太多的未分配利润可以用于分配了。

01898近期的强势,以及今天跟随市场的大阳线,感觉都是投资者下注而已。公众股东无从知道中煤是否真的会就分红等进行改进,只是感觉有“婆婆”开始关注分红、市值和ROE,公司可能会有所变化。

错了也没有办法。或者割肉,或者继续等待。