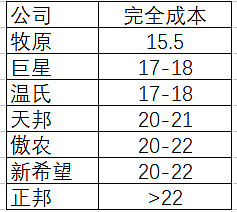

先放结论

一、完全成本的几点说明

在分析完全成本时需要说明的两个问题:

1、总部四费分摊

如果业务不是单一,特别是是业务很多,很难分摊总部费用。比如总部管理是1亿元,有养猪和饲料两个业务,到底有多少分摊给养猪,恐怕连公司的管理层和财务都无法分摊。我自己跟进实际业务的管理难度和对资金的占用程度,人为的分摊了一下。

2、关于商品猪和母猪计提减值

2022计提的,部分是在2022年提现了,部分在2023年体现。同理2021年计提的,部分成本会在2022年体现,这些都要加回去。另外还要考虑实在2022年一、二、三季度还是在四季度计提的,这些提现的都是不一样的。

3、隐藏成本

养猪行业是具有反身性的,主要是这个行业需要贷款,如果亏损严重,资产负债高,贷款不好贷,所以那些业绩差的企业是有隐藏成本的动机的。比如新希望等企业业绩预报后有修正,主要原因是会计师事务所不同意,说白了就是咱隐藏少一点没问题,太大了事务所也不好较大,就算是这样的报表,仔细看隐藏的成本都有5亿元以上。

但是隐藏的成本总要爆出来,前三季度没有审计,一到四季度都是计提,不及预期,原因都是这些,相对于年度报表来说,可以藏三年,多了三年也会慢慢释放,所以到了盈利的时候也会不及预期,因为要释放这些年因此的成本。

二、几点感触

做企业很难,特别是做企业的决策还要看别人脸色,做出不正确的决策。我所在的国企,公司及集团公司为了完成上级的任务,都有冲动做大收入,实际这些是没有效益的。

养猪企业也是,作为上市的公众公司,一方面要对投资交代,一方面要看银行脸色,所以决策都是变形的。

最典型的就是,正邦给大家走了一遍死是怎么写的,天邦、新希望是同时期的就算了,傲农是一点教训都不吸取,现在是步入后尘,巨星这次估计没问题,但是按照这个走法,下个周期保不齐就是下个傲农。

养猪真不是好行业,本来想赚点钱,结果明都搭进去了,特别是近五年刚进入行业的。如果不是牧原,说实话这个行业都不会看一眼。

上述分析只是从经营的角度,从投机角度不在此列。