最近正好赶在零售药店大调整的时候,这篇文章主要是通过分析上市四大零售药店的各项指标。目前来看大参林具有更高的配置价值,益丰的估值稍微偏高。

总结

1). 零售药店是一个增量行业,四大上市零售药房企业市占率仍处低位,未来有巨大的提升空间。

2). 整个行业逻辑是零售药店集中度、连锁度提升+处方药外流。

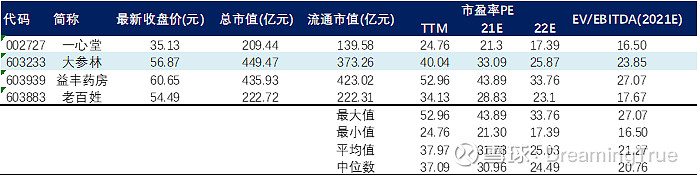

3). 通过对四大上市企业( $大参林(SH603233)$ , $老百姓(SH603883)$ , $益丰药房(SH603939)$ ,一心堂 )的门店分布、数量、租效比、关店率、毛利率、净利率、月均平效的比较和分析得出,大参林的表现更稳更好。

从商业模式来看,大参林和一心堂是聚焦区域然后再发展其他区域,而益丰和老百姓则是全国分散式发展。益丰和老百姓的发展主要是在并购收购的基础上,因此二者的商誉和财务费用较高,未来有减值的风险。而大参林是先发展广东、广西地区,因为在当地已经小有名气,新开门店无需并购以自营为主,对外扩张则是以类似益丰和老百姓的方式进行收购,目前仍处于高速发展的通道中。一心堂在云南的布局已经接近饱和,因此未来增速将小于大参林。

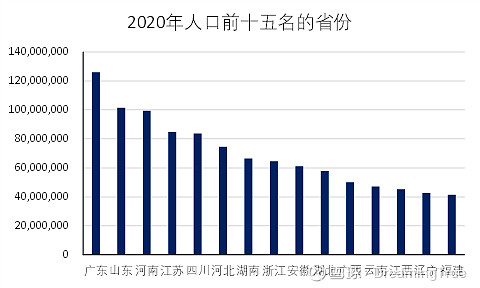

大参林预计在2021年底广东的市占率达到25%左右,相对于一心堂在云南超过50%的市占率还是有很大的增长空间的。广东省是拥有全国最高人口数量的省份,并坐拥广州和深圳两大超一线城市。未来两年在广东省的增长很可观,因此在达到50%的市占率之前,公司新开门店增速以及新开门店所带来的收入增长不会达到瓶颈。

大参林在河南和江苏的布局都是以并购为主,河南的人口基数高,江苏的消费能力强,公司的战略目标还是很清晰的。大参林计划在第三个十年计划结束前(2022年底前)达到10000家药店,意味着今年和明年每年至少增加2000家新店。

4). 从2021年开始四大上市零售药店公司股价均开始调整,大参林较之前最高点下降接近33%。主要原因是公司估值过高,需要降降温,其次是投资者担心京东健康、阿里健康的线上服务会侵蚀线下药店的市场。目前来看,整个药品零售行业的空间巨大,线上线下并不会处于一个白热化竞争的阶段。二者在未来五年内大概率是一个共存的状态。

还有一个问题是去年口罩等非药产品的高销量,并且2020年开门店数量较多,导致了今年业绩增长压力。Q2将是压力最大的时候。但是全年来看,营收增速20%左右是没有问题的。零售行业很少有爆发性的增长,像前面谈到的行业集中度增加,处方药外流都是一个很缓慢的过程。至少在未来两年内,新增门店速度是不会放缓的。

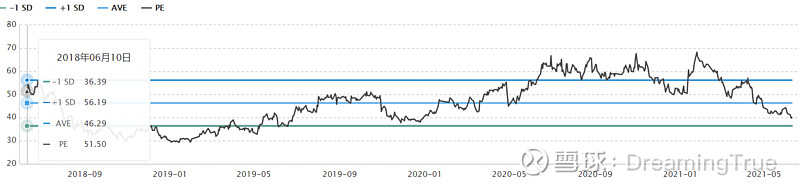

5). 目前大参林的股价对应21年预测利润的P/E只有33.1。过去三年公司平均P/E为46.29,目前已经处于低估区间。线上药店影响叠加2Q业绩压力,零售药店股价开始调整,但是长线来看,目前公司价格已经跌进入手区间。

正文

医药零售行业

零售药店的扩张主要受益于两方面,1)连锁化率和集中度的提升,2)政策监管以及处方外流。零售药店依然是一个增量行业,随着中国老龄化的加剧,零售药店的市场规模将会有持续性的增长。

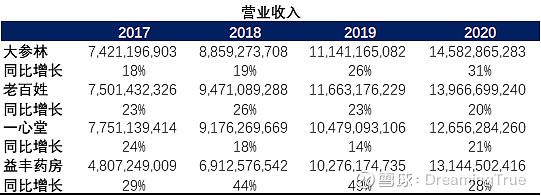

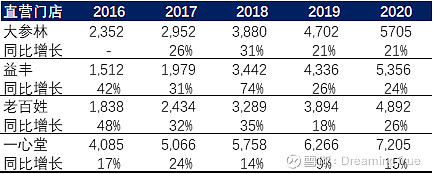

截至2019年,国内药店市占率前十连锁药店总和仅为20%,国大药房市场份额最大,市占率为2.9%。四大上市公司老百姓、大参林、一心堂、益丰分别占比2.6%、2.5%、2.4%、2.3%。从四大上市公司营业收入来看,大参林处在一个明显的增速上升通道,益丰营收增速与大参林不相上下,主要得益于过去几年的海量并购。

整个行业集中度极低,几大龙头企业整合空间巨大,上市公司有资金优势,基本可以确定未来的主旋律是兼并收购目标区域的中、小型连锁。在集采前,药店的价格较公立医院就有劣势,集采后药品价格大幅下降,大型连锁药店因为进货量大,整体影响相对可控,单体药店没有议价能力,且经营成本高,因此生存环境较大型连锁店更为糟糕。推行两票制之后,正规大型连锁店流通环节减少,进货成本下降。单体药店在推行两票制之前可能可以通过现金进货方式从小流通商采购药品,但是两票制之后小店优势不再。药店市场未来一定是连锁药店的天下,单体和小型连锁终将被取代。

药品零售终端的大头是公立医院,其次是零售药店,再其次为基层医疗机构,零售药店端的销售额占比常年保持在22-23%。因此零售药店享受的是整个药品市场行业带来的增量。处方药外流将为零售药店带来额外增量。2017年7月1日全国药品零加成正式实施,同时多省医保局出台规定,药店销售药品时可以在中选价格基础上加价15%,以确保处方药外流的执行。但是这样的模式注定了处方药的低毛利,因此各大连锁店的毛利明显下降。

从整个行业看来,药店是不可或缺的医疗终端,从2019年开始零售药店端占比增速开始加快并超过公立医院。赛道来说是一个好赛道,说完行业,具体到公司则需要通过各项指标来判断哪家公司最值得投资。下面我将对比四家上市公司的具体营业模式以及对应指标。

零售药店归根结底还是零售业,简单来说就是通过低价买入商品再高价卖出,中间差价即为公司利润。对于药店来说,营收端主要靠渠道扩张既新增药店,利润端则要靠增加经营效率降低经营成本。

商业模式

从目前各个连锁药店的门店分布就能看出来,四家上市公司中大参林和一心堂是同一种营业模式,先发展壮大某一区域,再通过并购进入其他省份。而益丰和老百姓则是全国离散型布局。如下表所示大参林主要深耕华南,2020年接近81%的门店坐落于广东和广西两省,在两省分别市占率第一,在河南省市占率第二。一心堂则是以云南省为绝对优势区域向周围发展。在西南区域5753家门店当中有4284家位于云南,占比74%。而且公司更注重下沉市场。

益丰和老百姓的布局比较分散,通过不同类型门店如旗舰店、区域中心点、中型社区店以及小型社区店在全国选址布局。

人口多的省份因为基数大,能为门店带来更多的消费者,广东省为人口最密集的省份,目前大参林市占率第一。河南人口全国第三,大参林药房市占率第二。一心堂大本营所在的云南省人口数全国仅排名12。益丰则在湖南、湖北以及江苏市占率第一。老百姓在所有上市药店中布局最广,仅有天津与内蒙市占率第一。从四大上市连锁药店门店分布中可看出大参林和益丰是各个商业模式中的佼佼者。二者在人口较多的省份具有较高的市占率。并且相对于其他两家来说,居民消费水平也相对较高。

药店是一个传统行业,究其根本还是要探究其经营壁垒,我们可以将药店的收入分为两部分来看:1)门店扩张质量,2)门店经营效率。门店扩张所带来的收入乘以门店经营效率(流量转化率)最后得到的为门店所带来的收入。问题是怎么量化这两个指标?首先,选址是获客量的直接影响因素。对于选址的量化比较合理的指标是门店增长率,租效比(每单位租金所产生的收入)。关店率则是一个反向指标,选址越成功的企业其关店率应该越低,但是这个指标有一个问题是,四大上市公司并购比较频繁,并购后为了整合资源关闭不合理店面,会导致关店率虚高。因此这个指标需要辨证来看。其次,光有流量是不够的,门店最终的收入是流量和流量转化率共同决定的,我认为最合适的流量转化率的量化指标是:平效增长、毛利率变化、院边店数量和DTP药店数量变化。

获客量/流量

获客量最简单的评判标准则是每年新增门店的数量,一心堂在云南的市占率已经超过50%,新增门店速度下降已经有所体现,2020年一心堂直营门店新增同比只有15%,增速明显低于其他三家。大参林与一心堂的经营模式相同,但是目前大参林在广东省市占率只有25%左右,未来有更大的增长空间,同时广东省是全国人口最多的省份,并拥有广州和深圳两大超一线城市。因此在未来两年内大参林的门店增长是不会达到瓶颈的,所带来的客流量也会更可观。益丰和老百姓是通过分散布局,更多并购,因此获客成本相对于大参林会更高。

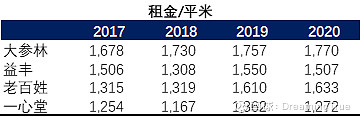

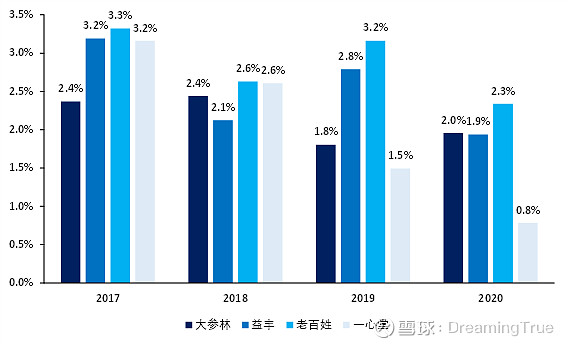

单看门店的增长数量是不够的,会忽略新店的质量,因此租效比是一个更直观的标准,每单位面积所带来的营收可以表现出公司店面的收益情况。一心堂拥有的店面数量是四家上市公司中最多的,因其主打云南地区,每平米租金是四家中最低的(2020年为1272元每平米)。另外三家单位租金成本相差不是特别多。

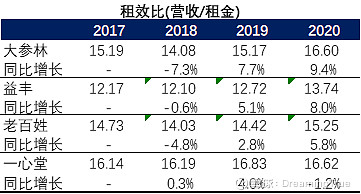

上市公司在选址的过程当中有严格的流程,但是宗旨是不变的,意在单位租金上获取最大收入,租效比反应的是单位租金所产生的收入,这一指标中大参林和一心堂表现最好,虽然一心堂租金相对于大参林每平米便宜高达50元,但是因为二司重点布局省份人口数,消费者消费能力的不同,最终的租效比是相近的。从这一指标不难看出,大参林和一心堂的选址比较成功,每单位租金可以带来更高的收益。但是一心堂的增速明显放缓,2020年租效比相对于2019年是下降的。益丰的租效比增长一直在加速,但是增速依然赶不上大参林。

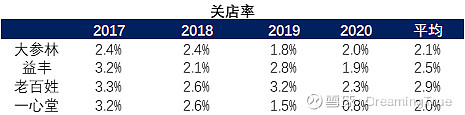

关店率(本年关闭门店数量/上年期末门店总数)则是一个反向指标。选址越成功的企业关闭门店的数量则应该越少,过去四年平均关店率大参林和一心堂最低,这与两家公司的经营模式相关,二者都是聚焦区域,相对于其他两家并购数量较少,因此闭店率也相对低,尤其是一心堂,其在云南的地位已经不可动摇,因此闭店率逐年稳定减少。因此个人感觉这个指标并不能带来特别多有用的信息。同一经营模式下的公司才有可比性,只能得出益丰的选址相对于老百姓更成功一些。

门店经营效率

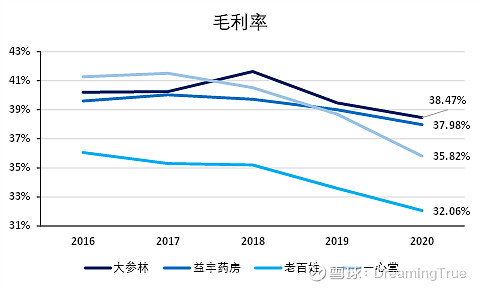

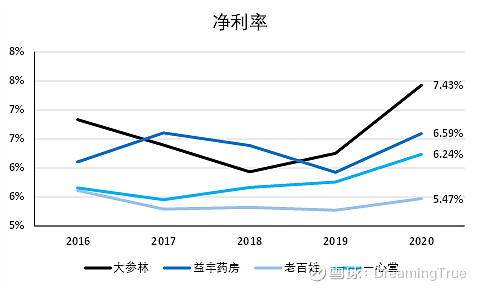

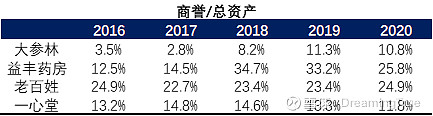

零售行业流量转化率主要受商品种类、商品价格、营销推广、复购率因素影响。商品的多样性以及公司的议价能力主要体现在毛利率上,公司议价能力越强,药品成本越低,则带来的毛利越高。过去五年大参林是表现最好的上市公司,各个公司毛利率都处在下降趋势,主要原因是近年来国家通过集采等措施降低药价,同时药店销售的非药产品具有毛利低的属性。未来随着各个公司的连锁率增加,议价能力的提升,将部分抵消药价下跌的影响。单从毛利来看大参林和益丰相近,证明二者进货成本相差不大,但是更进一步在考虑各项费用后大参林表现明显更好,2020年大参林净利率高于益丰接近一个百分点。因为商业模式的不同,益丰和老百姓在过去的扩张过程中进行了大量的收购,从商誉占总资产比例就能看出来益丰和老百姓有高额的商誉比(分别为26%、25%),一旦某些收购药店达不到减值测试的预期将有有减值的风险。反观大参林和一心堂,并购较少,相关的财务费用较低,减值风险也更小。

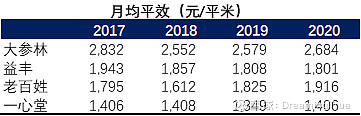

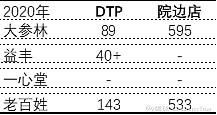

平效指标是衡量卖厂效率和实力的重要指标。平效越高,单位面积所产生的销售额越高。在这一指标中,大参林依旧是表现最好的上市公司。院边店有地理位置的优势,主要承接公立医院的处方药外流而来。DTP专业药房主要面向肿瘤,自身免疫疾病的新特药,以及需长期服用的慢性病用药,是创新药的重要销售渠道,各大企业在院边店和DTP药店的布局是未来流量转化的重要支点。老百姓DTP药店的数量最多,截至2020年有143家。大参林次之,有89家。DTP药房将是区别于普通零售药房的潜在增长点,相较于传统药房,进入壁垒高,专业性强,DTP药房是连接制药企业、医院和患者的平台。目前大参林有院边店595家,是几家之最。益丰和一心堂目前并未披露院边店的数量。

综合看来大参林在各项指标中相对于同行来说都有一定优势。

可比估值

大参林和益丰药房在过去几年发展速度很快,因此资本市场给予他们相对较高的估值。目前大参林P/E已经低于历史平均一个标准差。近期调整是长期投资者的福音。