历年分板块利润统计及推行火电容量电价必要性

第一部分,容量电价对公司利润的影响。

本人是电力行业的小白,研究也不深,对电力投资缺乏基本的常识,仅仅从财务的角度分析一下,国家为什么要推行容量电价,简要分析一下:

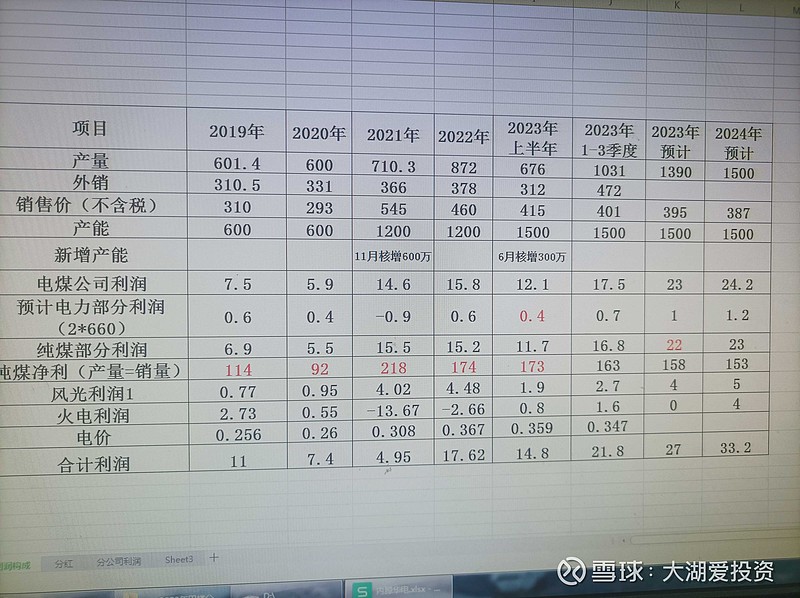

1、推行容量电价主要保证火电行业保持一定的盈利能力,目前火电行业常年处于盈亏平衡线,遇到煤价大涨年度就亏得一塌糊涂,火电生存能力比较艰难。看下面表中的火电历年利润,可以说是非常不理想,2021年亏损14亿,还是在没有计提减值的情况下,个人预计2023年火电仍在盈亏平衡线。在行业非常艰难的情况下,出来容量电价政策说明国家对这个行业的呵护。我们来具体看看容量电价对公司的影响。

A:公司并表装机火电1140万,2024年补贴330×30%,约补贴1分,全口径影响利润11.4亿,考虑少数股东权益和15%企业所得税影响,预计带来5亿利润以上的正面影响。

B:公司对外投资了不少火电(不并表),最重要的是大唐托克托15%的权益,2022年这个公司实现了10亿的利润,从火电投资收益的角度,容量电价也享受正面的影响,预计影响1一2亿利润。

2025年补贴比例加大,对火电板块的正面影响更大,火电从盈亏平衡线到10亿级别利润,有利于对公司的估值重估。

第二部分 魏家峁煤矿是公司的金娃娃

煤矿的概况,露天煤矿,5000卡以上,9亿t储备,可采6亿吨,还可以开采40年。

1、由于公司的煤矿存在对外销售和内部使用,煤矿的利润公司没有披露,是以为魏家峁电煤公司的载体为披露的,考虑到公司电力装机仅2x660,火电对公司的利润贡献有限,统计2019年~2023年上半年煤炭销售价格和吨煤净利测算。

A、最惨的年份是2020年,公司煤炭销售价格293元,吨煤净利92元。

B、最好的年份是2021年,公司煤炭销售价格545元,吨煤净218元,

考虑到国家已经实行煤炭长协价格,煤炭的价格趋于稳定,预计公司的煤炭价格在400元上下浮动,预计吨煤净利160元左右,产能1500万t,煤炭部分可以贡献利润24亿。

第三部分 新能源能源部分

新能源也是个人的短板,简单统计一下利润,2022年贡献4.5亿利润,未来有新增魏家峁风电预计贡献1.5亿利润,24~25年,预计新能源板块每年贡献6亿十的利润。

第四部分 公司对待股东如何

买入公司仅看净利润及增长是远远不够的,我们要看公司的自由现金流和分红能力。

A、2022年自由现金流40亿,是利润的2倍,2023年预计继续超40亿,是利润的1倍多。超级好的自由现金流为公司分红埋下巨大的埋笔。

B、公司有超级好的分红能力,股东回报计划已经明确约定不低于可分配利润的70%,2021年之前分红都超过了70%,可以说善待股东的典范。

从个人的角度看,无论如何强调自由现金流和分红能力的重要性都不为过,可以说内蒙华电就是会生蛋的金母鸡。

综合从最新的容量电价政策出台及公司原来比较优秀的基本面来看,同时结合公司的估值,8PE,R0E17%,股息7%,最最关键的是未来3年公司还有10%一15%以上的成长性,对于喜欢收息的股东来说,内蒙华电是一个非常值得拥有的标的。( 注:公司股价近几年没有暴涨),还有打新模彩的功能,由于近一年都研究港股了,打新都忘记了。

@今日话题 $内蒙华电(SH600863)$

抄送电力同行$华润电力(00836)$

长江电力的股东可以来看看,从估值的角度和股息,性价比是否优于长电。$长江电力(SH600900)$