内蒙华电的完整投资逻辑(本文为腾讯会议互动内容)

本次分享内容部分修订

1、煤炭产能大幅核增,2022年5月份之前的600万吨产能,去年5月份拿到核增产能批文,由600万吨增加到1200万,2023年6月又再一次核增产能,由1200万吨增至1500万吨。本身这个煤矿是露天煤矿,9亿吨储备,可采6亿,可采寿命非常长,最最关键,这个煤矿目前完全成本不超过240元/吨(含税,费用),应该你说是煤碳行业中最低的成本,煤炭均价保持400元以上,每吨利润170-180元。 由于煤炭有自用和外销,本次测算是按照魏家峁电煤公司的为载体,煤价下跌话,火力发电受益,魏家峁电煤公司2022年盈利15.8亿,23年上半年盈利12亿,增幅明显。 从魏家峁电煤公司的角度看,2024年煤炭产能1500万吨达满产满销,预计年化25亿利润,可以说妥妥的印钞机。(注:魏家峁火电产能2x600万,对利润贡献有限)。

2、新能源装机144万千瓦年净利润5亿,龙源78万千瓦2022年净利润2.3亿元,乌达莱47.5万千瓦60%股权归母净利润2.3亿,察尔湖5万千瓦光伏净利润0.18亿,蒙东10万千瓦风电净利润0.3亿左右(2023年有增量预期)(本节内容为球友整理)

3、投资收益和公允价值2023年3季,托克托15%股权到帐0.6亿,其它公司0.8亿,合计1.4亿元,全年预计2亿元。 预计2024年增量明显,托克托分红1.5亿,其他参股公司受益2亿,合计预计3.5亿,全部为火电业务。

根据最新容量电价,火电明显受益,2024年参股收益将会增长明显。

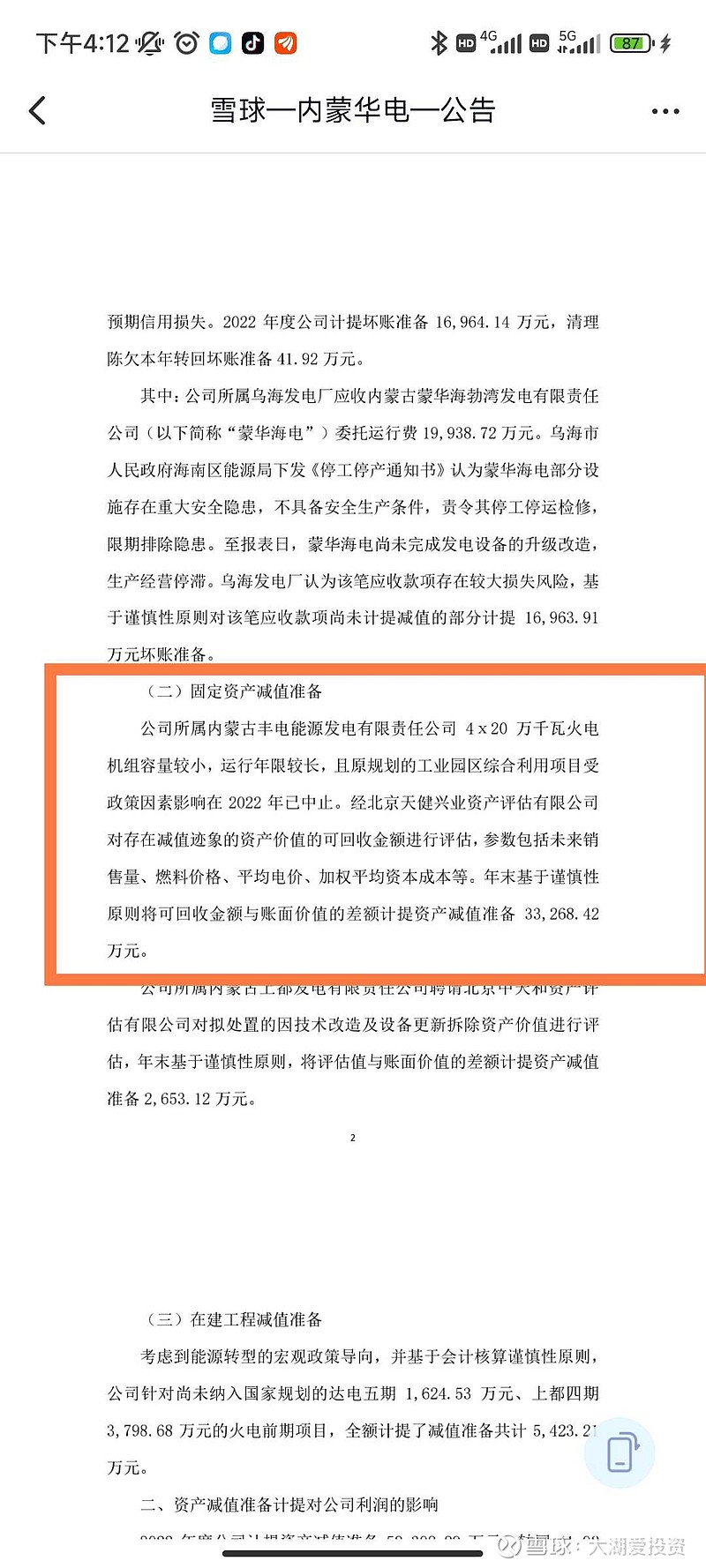

4、2022年利润构成,魏家峁煤电公司15.8亿元,投资收益1.8亿,火电厂利润与计提减值3.8亿对冲为零,归母利润17.6亿。 2022年计提减值5.9亿,不具有持续性,2022年主要是丰电能源计提3.5亿,计提一次性应收款项1.7亿,丰电能源目前的固定资产为0,公司净资产负12亿,没有计提的空间了,由于丰电能源没有计提,实现利润将会可观,22023年上半年实现盈利1.5亿,2023年计提预计大幅减少,对火电利润有积极影响, 2023年预计利润,魏家电煤公司21亿,投资收益2亿,新能源3亿,火电2亿(已考虑计提),合计28亿。

2024年预计利润,魏家峁电煤25亿,投资收益5亿,新能源5亿,火电4亿(已考虑计提),预计39亿。(注:考虑容量电价正面影响)

利润是否有可持续呢,由于有超级低成本1500万吨煤产能,加上未来风光新能源加持,赠送火电(注:火电的容量电价利好来了)。公司的盈利确定性、连续性。

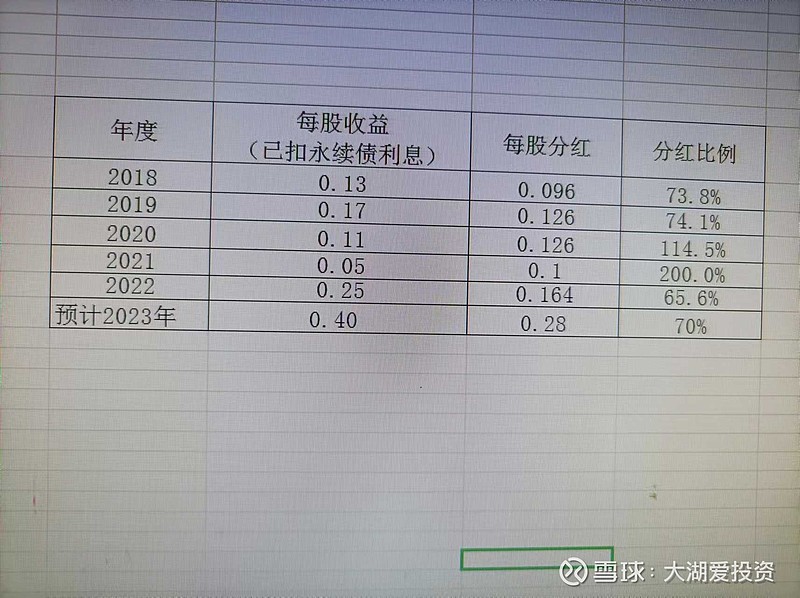

5、公司超级好的自由现金流,2022年超过40亿,2023年继续保持40亿,是利润的一倍多,所以说公司才有底气超过70%分红,公司完全有能力超过100%的分红,看图三的统计表。

感兴趣的朋友可以看看内蒙华电的资金流有三张表,看懂这三张表就会认可,内蒙华电印造机特征。

6、目前应该如何估值,公司给外面的印象是周期性的行业,确实是一个很大的难题,其实仔细研究一下公司的业绩稳定性还是有的,末来年化35亿左右,周期性弱化,更像一体化公用事业股。

尝试用几种:

A、市赚率法,PE/R0E,9/18二0.5,目前市赚率小于1,分红超70%,目前的价格有投资价值。

B、股息率评估法,目前国债无风险利率3%左右,2023年预计7%股息,2024年预计现价股息预计9%,按4.5%的股息标准,5元一7元为合理价格,股价还有明显的上升空间。

C、瓦肯海姆法: 2024年,预计每股收益0.55,每股分红0.33, 按十倍的低速成长,合理估值8.8元,按4折买入标准,买入价3.52元,目前明显处于低估区间,符合巴菲特0.4元买1元的资产。

7、近期事件驱动:

A、年报业绩大增,个人预计第四季度增长百分之50以上,全年增长40%以上,对一个10PE以下的股票,市场应该非常喜欢。

B、大股东增持。

C、行业特大利好,容量电价,明显利好火电,政策加持,保持火电盈利稳定,周期弱化。

8、大股东资产注入预期,年报中承诺,为了解决同业竞争,满足条件的话将注入煤碳和风电资产,公司未来具有想象空间,公司有故事可讲。

综合以上8点,公司目前的估值略低估,未来的上升空间50%以上, 目前2023年股息率7%左右,2024年股息率9%左右,持有到2024年预计70%的收益,算是一笔不错的投资。

个人解读,不做投资建议,个人投资风格,深度研究,重仓持有,目前仓位20%。

风险提示:行业的风险,电价下跌,火电面临全面亏损。

@今日话题 $内蒙华电(SH600863)$

抄送本人另外印造机$郑煤机(00564)$