序言

近一周学习球中大佬关于华晨中国的投资逻辑,受益彼多,结合本人的理解,简单梳理下:

A

1、自主品牌出清,负资产没有了,利于估值提升,相比东风,北汽,华晨宝马资产质量更高,公司已无任何垃圾资产。

A

2、由过去的双轮驱动(实业十投资),已变成单轮,目前已变为纯宝马25%股权,未来不排除加码汽车产业链。

B

3、宝马中国的盈利能力,2021年之前是50%的股权,2022年2月份后25%,大家可以参考联营企业的盈利,虽然2022年占比下降为25%,但2022年盈利已经超过2019年50%股权,宝马目前的盈利能力完全可以按照成长股来看待。从盈利的成长性看,华晨中国是远远好于东风汽车和北京汽车,但比较奇葩的是华晨中国估值低于东风汽车和北京汽车。(公司宝马股权的收益见图2)

C

4、宝马中国作为世界头部的汽车公司,华晨中国目前持有25%的股权,在港股市场仅仅享受2倍PE,真的令人发指,公司有息负债6亿,扣除特别分红,华晨雷诺并入要投资13.6亿,目前账上净现金达到260亿,是目前市值2倍。

D

5、公司的历史估值,由于宝马中国的盈利能力,目前还没有看到明显衰退,历史上港股市场给华晨中国估值是10PE,目前仅仅2PE,应该说定价明显错误。(宝马联营收益可以见图2)。

E

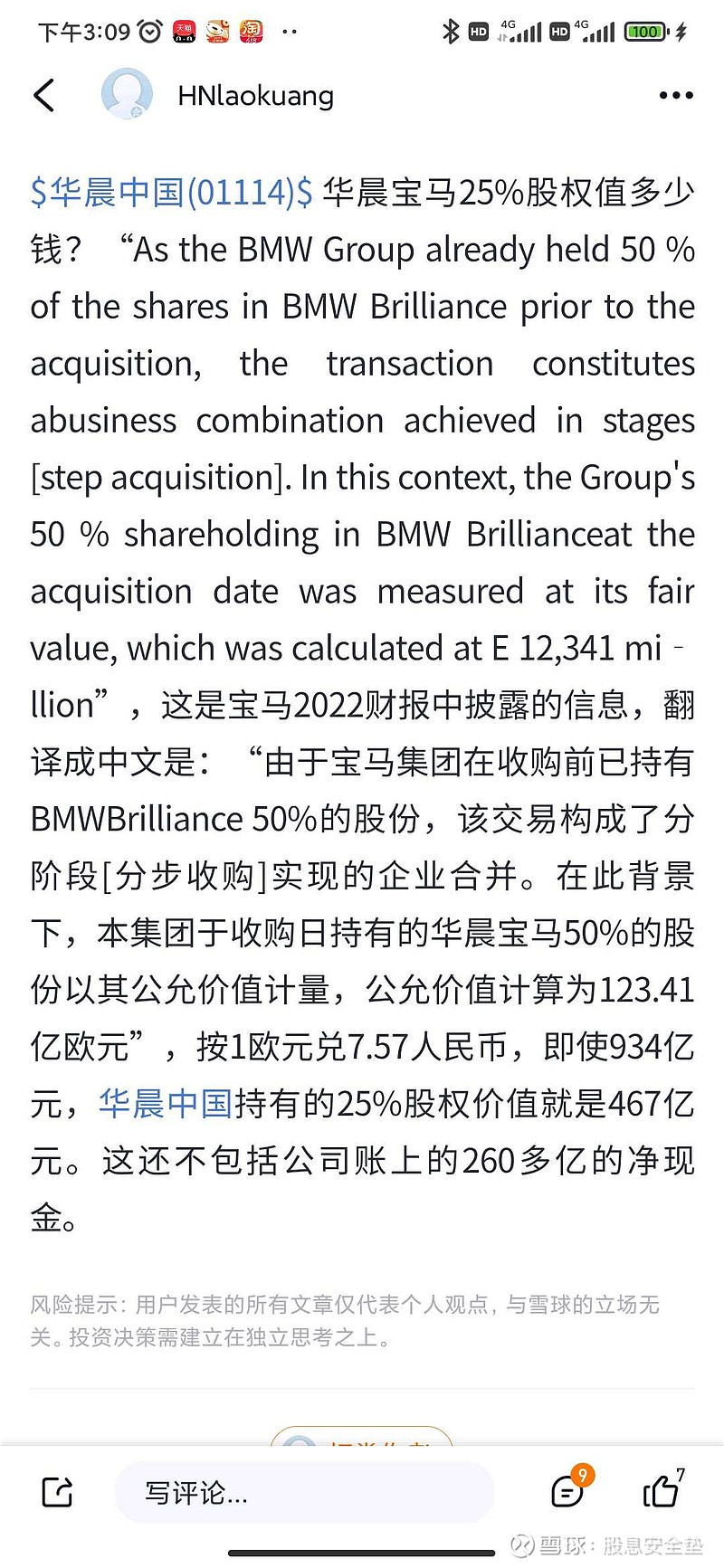

6、2022年宝马股权公允价值,根据宝马公司的年报解释,25%的股权,公允价值467亿人民币,加上公司账上260亿元的净现金,公司目前价值超过700亿元,目前公司市值140亿人民币,从这个角度看,公司也是明显低估的。

F

7、分红能力,由于公司目前没有坑公司资金的负资产,账上资金非常宽裕,近260亿人民币,仅仅34亿元被限制,有19亿资金,未来有希望转回,转回的年度进入利润表,大股东需要资金还债,解决债务危机,未来下半年进行大额分红,存在很大的可能。

G

8、公司估值为什么这么低,核心的原因,大股东华晨集团进行破产整顿,公司被停牌了一年多,负面新闻缠身,影响估值的提升,港股机构资金比较有洁癖,对大股东有这样的负面新闻,一般会远离,之前没有进入港股通,今年3月份才进入,目前是价值发现阶段,内地资金更聪明。

J

9、公司基本面是否出现曙光,根据最新的公告(金杯),公司大股东的重整人已经浮出水面,沈阳市政府下面的国资企业沈阳汽车入选,已经进行重整,汽车产业作为辽宁省的第一大产业,必然要让局面稳定下来,早日解决债务危机,步入良性发展轨道。

世界头部的汽车公司股权,目前仅仅2PE,有一定的成长性,分红能力优异,值得拥有。

个人解读,读者请作出审慎的投资决定。

@小秘书 最新的文档编辑比较不友好,影响阅读,我人工加了分隔符号。

@今日话题 $东风集团股份(00489)$ $北京汽车(01958)$