之前写了羚锐两篇的文章,阅读人的比较多,有人担心业绩成长性,今天再来一篇,关于羚锐制药末来两年业绩增长的个人解读。

1、2022年半年报,递延所得税资产1.68亿,达到历史最高值,递延所得税资产主要是其他应付款中预提费用形成,2022年半年报其他应付款中预提费用7.7亿,达到历史最高值,这个科目不学会计的比较难以理解,感兴趣的建议百度,这个科目最大的可能是公司进行了会计利润调节。 简单的结论,公司累计提前交了1.68亿元企业所得税,但未来实际支付预提费用时,可以冲减未来所得税费用(可以抵所得税),对年利润三个多亿的企业来说,这个扺税比例是非常大的。

2、看了几个同类型的中药股,如马应龙,葵花药业,康缘药业等,递延所得税资产都是很少(江中制药有较大的预提费用,好像6个亿左右,江中制药有员工持股计划吗?),意味着预提费用少,为什么羚锐预提费用如此之高,个人认为与员工持股计划业绩考核密不可分。

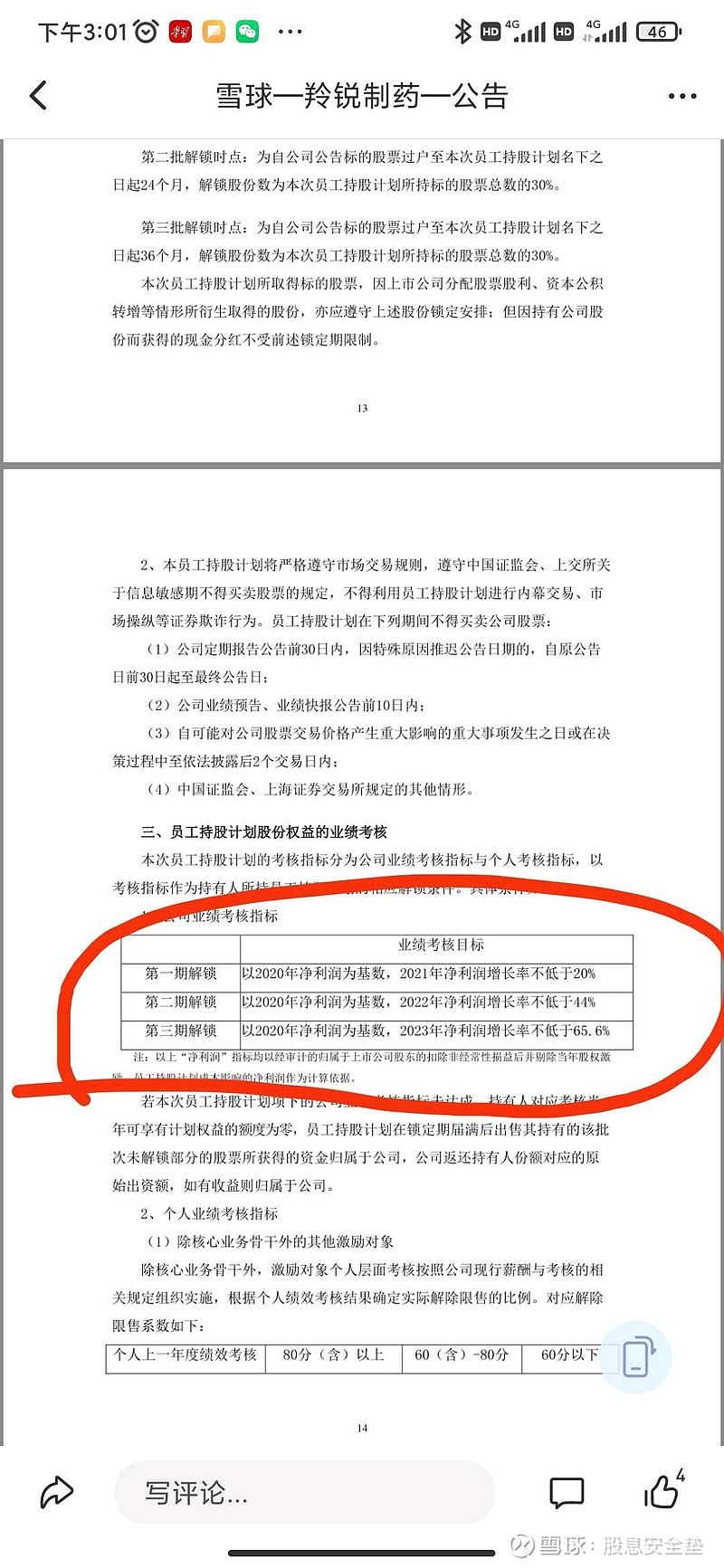

大额预提费用个人判断主要的原因为员工持股计划服务的,2021年公司推出员工持股计划,2021年同比增长20%(已完成),2022年同比2020年增长44%,2023年同比2020年增长66%,为了完成这项指标,进行利润调节是无可厚非,从员工持股计划利润考核情况及大额递延所得税资产情况看,未来两年公司的利润增长绝对有保证,2022年增长20%利润已调节好,2023年由于大额递延所得税资产的存在,个人认为能超过考核指标,预计能达到20%的增长。

结论,羚锐存在利润蓄水池,未来二年员工持股计划业绩考核目标将会高质量完成,2023年每股收益1.1元,按80%分红,每股分红0.9元,现价股息7%,符合持股收息养老的标准。

注:个人解读,本人持有股份,短期内暂无买卖计划,当然短期暴涨的除外。

#今日话题# $羚锐制药(SH600285)$ $江中药业(SH600750)$ $葵花药业(SZ002737)$